Resultados da pesquisa para 'banco do brasil'

- Resultados da pesquisa

O avanço dos ativos digitais, em especial das chamadas memecoins, tem provocado debates jurídicos cada vez mais relevantes no Brasil. Desde questões regulatórias até conflitos envolvendo fraudes, evasão fiscal e direitos dos consumidores, o cenário jurídico nacional se vê diante de novos desafios impostos pela digitalização da economia e pela popularização dos criptoativos. Se por um lado esses ativos representam inovação e oportunidades, por outro, levantam dúvidas quanto à sua legalidade, fiscalização e proteção dos investidores.

O Reconhecimento Legal dos Ativos Digitais

A Lei nº 14.478/2022, conhecida como Marco Legal dos Criptoativos, representou um marco importante ao estabelecer diretrizes para o funcionamento de prestadores de serviços de ativos virtuais no Brasil. Embora não regulamente diretamente todos os tipos de criptoativos — como tokens não fungíveis (NFTs) ou memecoins —, a norma deu os primeiros passos para reconhecer os ativos digitais como parte integrante do sistema financeiro brasileiro.

Segundo a lei, ativo virtual é a representação digital de valor que pode ser negociada ou transferida por meios eletrônicos e utilizada para pagamentos ou investimento. Nesse sentido, memecoins — como Dogecoin, Shiba Inu, PepeCoin, entre outras — podem ser enquadradas como ativos virtuais, ainda que sua origem tenha sido o entretenimento e a cultura de memes da internet.

Memecoins: Desafios Jurídicos Específicos

Embora compartilhem a natureza digital das criptomoedas tradicionais, as memecoins apresentam características próprias que intensificam os riscos jurídicos. Sua alta volatilidade, falta de lastro e propensão a esquemas fraudulentos — como os chamados rug pulls — tornam a atuação do Poder Judiciário e dos órgãos de fiscalização ainda mais complexa.

No Brasil, já existem decisões judiciais envolvendo prejuízos causados por falsas promessas de rentabilidade com moedas digitais “de meme”, que muitas vezes são promovidas por influenciadores digitais sem qualquer base técnica. Em casos assim, os investidores buscam reparação por danos materiais e morais, alegando má-fé, propaganda enganosa ou ausência de informações adequadas.

Outro ponto relevante é a responsabilização de plataformas de negociação e custodiante desses ativos. A atuação de corretoras (exchanges) de criptomoedas está sob a fiscalização do Banco Central desde a publicação do Decreto nº 11.563/2023, mas o acompanhamento de projetos descentralizados — como os que criam memecoins — continua sendo um desafio para o Estado brasileiro.

Um exemplo recente de ferramenta que facilita o acesso e a diversificação de investimentos nesse setor é a carteira de memecoins da Moo, que organiza ativos desse tipo em uma estrutura de portfólio voltada para investidores que desejam explorar esse nicho com um mínimo de curadoria.

Tributação de Criptoativos

A Receita Federal exige que pessoas físicas informem seus ativos digitais na Declaração de Imposto de Renda, desde que o total de vendas supere R$ 35 mil por mês. Mesmo memecoins — por mais informais que pareçam — estão sujeitas à incidência de imposto sobre ganho de capital, o que exige do investidor conhecimento e cuidado para evitar autuações fiscais.

Além disso, o Projeto de Lei Complementar nº 417/2021, que visa regulamentar a tributação de ativos digitais no Brasil, poderá trazer ainda mais obrigações fiscais para empresas e investidores, inclusive com obrigações acessórias detalhadas.

Proteção ao Consumidor e Regulação da Publicidade

Outro impacto jurídico importante diz respeito ao direito do consumidor. Quando um ativo digital é promovido como oportunidade de investimento com expectativa de lucro, especialmente por celebridades ou influenciadores, a aplicação do Código de Defesa do Consumidor (CDC) pode ser invocada em casos de prejuízos decorrentes de informações enganosas ou omissões relevantes.

A publicidade de memecoins também está na mira dos órgãos reguladores. Em 2023, o CONAR (Conselho Nacional de Autorregulamentação Publicitária) emitiu pareceres alertando para a responsabilidade de influenciadores ao promoverem ativos digitais de alto risco sem deixar claro que se trata de investimento especulativo.

Conclusão

O impacto jurídico dos ativos digitais e das memecoins no Brasil está apenas começando a ser compreendido. A regulação avança, mas o ritmo acelerado da inovação desafia juristas, reguladores e investidores a lidarem com novas formas de valor, novas condutas e novos riscos. O equilíbrio entre liberdade econômica, proteção do consumidor e segurança jurídica será crucial para que o Brasil acompanhe de forma segura essa revolução digital.

Foto de Annie Spratt na Unsplash Quando se fala em investimentos, muitas pessoas ainda tem o pé atrás por causa da segurança e da falta de previsibilidade de muitos deles. Em um país como o Brasil, onde até a poupança teve um confisco, o problema de confiança é claro e fácil de explicar.

Abaixo vamos explicar alguns dos mecanismos de segurança e como ficar mais tranquilo ao fazer seus investimentos, usando os mais diversos exemplos, inclusive as criptomoedas, que se popularizaram nos últimos anos, inclusive como forma de investir.

Criptomoedas: como ter maior segurança?

São várias as criptomoedas no mercado, indo muito além do Bitcoin, que sem dúvidas é a mais conhecida. Porém, a desconfiança é justificada quando se entra em projetos que não se conhece bem e que prometem retornos irreais.

Então as moedas virtuais exigem estudo prévio e conhecimento da área: elas flutuam de valor e requerem compra e mantenimento em plataformas seguras e confiáveis, como a Binance.

Por não ter uma regulação específica e ser controlada por Bancos Centrais, há que dar peso para o estudo prévio e o uso de empresas sérias para realizar todo o processo.

Ações: como ter maior segurança?

O mercado de ações, especialmente a B3 brasileira, ganhou milhões de novos clientes nos últimos anos. Há várias razões para isso, especialmente as possíveis valorizações rápidas e a possibilidade de investir em empresas sérias.

Mas assim como as criptomoedas, há que fazer um grande estudo prévio não só das empresas que você quer comprar uma ação, mas também da Bolsa em si e como ela opera. Horários de funcionamentos, movimentos de alta e queda, históricos, cenários macroeconômicos, tudo importa.

A segurança aqui também implica em procurar uma corretora séria para comprar suas ações. Os bancos recentemente criaram plataformas de investimentos fáceis de usar, sem precisar ligar para corretores no pregão como era pouco tempo atrás. Compre ações pela sua plataforma de investimentos e crie uma planilha acompanhando valores e valorizações. E saiba que este é um mercado volátil.

CDBs: como ter maior segurança?

Aqui entra um investimento que é curioso, afinal emprestar dinheiro para um banco parece seguro, especialmente quando a rentabilidade já é prometida logo de cara (pré-fixado). Porém bancos quebram ou não conseguem cumprir seus compromissos também.

Aqui entra o Fundo Garantidor de Crédito (FGC), que garante investimentos de até R$250 mil nesses casos, que acontecem, mas não são todo dia. Porém, o mesmo dito acima também vale: pesquise muito bem qual é o Banco que está oferecendo CDBs, especialmente se os valores são muito acima de outros. Se ele está oferecendo muito a mais, pode ser porque precisa desse dinheiro de forma urgente.

Dicas gerais

Em todos os investimentos as mesmas regras se aplicam. A diversificação é algo fundamental, até para investidores mais conservadores e que só pensam em imóveis. Colocando os ovos em várias cestas, mesmo que uma caia, não é o fim do mundo.

O estudo do mercado, das empresas e das plataformas online onde são feitas grande parte das operações também é necessário. Há muito conteúdo educacional na internet, desde informando como comprar uma ação até como informar no imposto de renda suas posses e como estudar o mercado. Invista em educação.

E, por fim, sempre se alie a empresas sérias. Seja na hora de comprar ações, seja na hora de testar as criptomoedas. As criptomoedas em específico estão passando por um momento de boom e muitos projetos diferentes. Leia sobre esses projetos porque pode ter algum que chame mais sua atenção e envolva pessoas de confiança. Assim sua compra será mais segura e sua tranquilidade, que é o mais importante, estará assegurada.

São muitas opções

Não faltam opções no mercado de investimento e dá para destrinchar em vários grupos. Independente de sua escolha, seguindo as dicas gerais acima dá para ter uma entrada muito mais tranquila. Porém, seus investimentos requerem atenção, cuidado e sempre se manter atualizado, mesmo que você não mude de produto. Afinal, você não compraria uma casa e deixaria ela largada por anos, não é mesmo?

Diferenciando Advocacia de Massa e Práticas Predatórias: Defesa em Processos Disciplinares da OAB

A linha entre advocacia de massa legítima e práticas consideradas predatórias ou fraudulentas pode ser tênue, mas é crucial distinguir uma da outra. Como advogados especializados em defesa em processos disciplinares da OAB em todo o Brasil, observamos frequentemente as dificuldades enfrentadas por colegas com grande volume de ações, especialmente na área de direito do consumidor.

Por exemplo, já vimos casos onde juízes notificaram a OAB sobre suposta advocacia predatória porque um advogado recém-formado movimentou 170 ações em apenas um ano. A grande questão que surge é: um advogado pode ter um alto volume de processos? Parece que a vida de um advogado com muitos casos não é fácil, enfrentando a presunção de má-fé por parte de alguns juízes, que deveriam presumir a boa-fé até prova em contrário.

Muitos no judiciário acreditam que advogados não devem ajuizar ações em massa com petições padronizadas, mas vale destacar iniciativas como as da Justiça Federal do Rio Grande do Norte, que oferece modelos de petições padronizadas para facilitar o processo. Essa prática contradiz a crítica de que todos os advogados que trabalham com grandes volumes de casos agem de forma predatória.

Ainda assim, a OAB e o Poder Judiciário ao avaliar casos de suposta litigância predatória devem considerar vários aspectos:

– Não devem impedir o acesso à justiça dos mais vulneráveis.

– Não devem criminalizar a advocacia de massa.

– A distinção entre litigância repetitiva e abusiva deve ser clara, pois a primeira é um fenômeno importante na defesa dos direitos dos consumidores.

– Deve-se evitar conclusões precipitadas que possam prejudicar os consumidores que buscam o judiciário após tentativas fracassadas de resolver problemas diretamente com as empresas.

– Deve-se lembrar que, muitas vezes, os maiores predadores da justiça são as grandes corporações como bancos e seguradoras.No processo disciplinar da OAB, é essencial que o advogado demonstre claramente:

1. Que não utilizou documentos falsos nem praticou outras ações que caracterizam a litigância predatória.

2. Que cada procuração foi específica para cada processo, desfazendo qualquer suposição de prática predatória.

3. A legitimidade e fundamento legal de cada ação, distanciando-se de qualquer alegação de aventura jurídica.

4. A consciência e o consentimento do cliente em cada ação movida.Por fim, o cuidado na redação de cada petição inicial é crucial. Deve-se detalhar claramente os fatos e fundamentos legais, evitando generalizações que não atendam às exigências judiciais. Em suma, a advocacia enfrenta desafios significativos, e a habilidade em navegar essas águas turbulentas é fundamental para a defesa eficaz no contexto disciplinar da OAB.

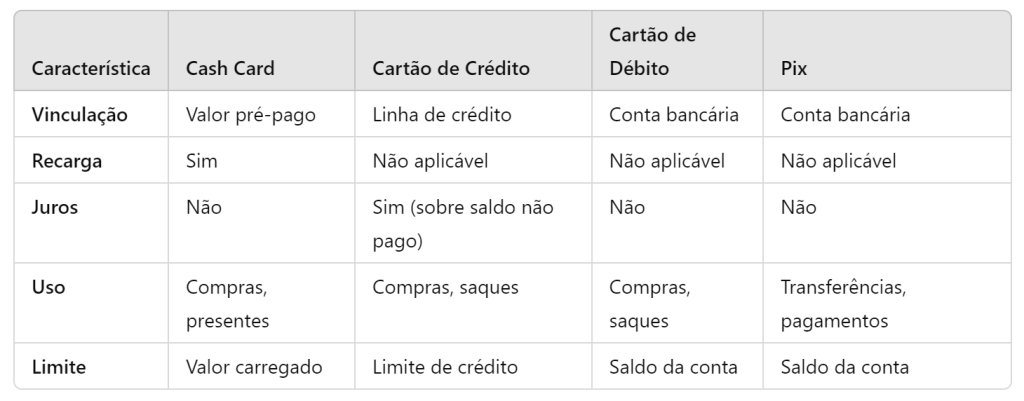

Diferenças entre cash card, cartão de crédito, cartão de débito e Pix

Aqui estão as principais diferenças entre cash card, cartão de crédito, cartão de débito e Pix:

Cash Card

- Definição: Um cash card é um cartão pré-pago que pode ser carregado com um valor específico de dinheiro.

- Funcionalidade: Funciona de maneira similar ao dinheiro físico; uma vez que o saldo é esgotado, o cartão precisa ser recarregado.

- Uso: Comumente usado para presentes, viagens ou como uma alternativa segura ao carregar dinheiro em espécie.

- Crédito: Não está vinculado a uma linha de crédito ou conta bancária.

Cartão de Crédito

- Definição: Um cartão que permite ao titular fazer compras com crédito concedido pelo emissor do cartão, que o usuário paga posteriormente.

- Funcionalidade: O usuário tem um limite de crédito pré-aprovado e pode pagar o saldo total ou parcial da fatura mensal, sujeito a juros sobre o saldo não pago.

- Uso: Amplamente aceito para compras em lojas, online, serviços e saques em dinheiro (com taxas).

- Crédito: Vinculado a uma linha de crédito com a instituição financeira.

Cartão de Débito

- Definição: Um cartão que permite ao titular acessar diretamente os fundos disponíveis em sua conta bancária.

- Funcionalidade: As transações são deduzidas diretamente do saldo disponível na conta do usuário no momento da compra ou saque.

- Uso: Usado para compras em lojas, online e saques em caixas eletrônicos.

- Crédito: Não oferece linha de crédito; limita-se ao saldo disponível na conta bancária.

Pix

- Definição: Um sistema de pagamento instantâneo criado pelo Banco Central do Brasil.

- Funcionalidade: Permite transferências de dinheiro em tempo real, 24/7, entre contas bancárias usando chaves Pix (e-mail, CPF/CNPJ, número de telefone, ou chave aleatória).

- Uso: Pode ser usado para transferências entre pessoas, pagamento de compras em lojas físicas e online, pagamentos de serviços e boletos.

- Crédito: Não está vinculado a uma linha de crédito; utiliza os fundos disponíveis na conta do remetente.

Comparação Rápida:

Cada um desses métodos de pagamento tem suas próprias vantagens e desvantagens, dependendo das necessidades e preferências do usuário.

A Importância das Assinaturas Eletrônicas

Photo by Tumisu on Pixabay No cenário global contemporâneo, a digitalização tem transformado profundamente a forma como conduzimos negócios, interagimos socialmente e gerenciamos nossas atividades diárias. Uma das inovações mais significativas neste contexto é a assinatura eletrônica, uma ferramenta que tem revolucionado a autenticidade e a validação de documentos no mundo digital. Este artigo explora a importância das assinaturas eletrônicas, analisando suas vantagens, a diversidade de seus tipos, a segurança que proporcionam, e o impacto legal e comercial de sua adoção.

Definição e Tipos de Assinaturas Eletrônicas

Uma assinatura eletrônica é um método eletrônico de autenticação que utiliza dados digitais para identificar o signatário e confirmar sua aprovação em um documento. Existem vários tipos de assinaturas eletrônicas, cada uma com suas características e níveis de segurança:

- Assinatura Eletrônica Simples: Abrange métodos básicos, como cliques em botões “Aceitar” ou “Concordar”, além de imagens digitalizadas de assinaturas manuscritas.

- Assinatura Digital: Utiliza criptografia assimétrica para garantir a integridade do documento e a identidade do signatário. Envolve um par de chaves criptográficas: uma chave privada e uma chave pública.

- Assinatura Eletrônica Avançada: Fornece um nível mais alto de segurança ao verificar a identidade do signatário e garantir que o documento não foi alterado desde a assinatura.

- Assinatura Eletrônica Qualificada: A forma mais segura e regulamentada de assinatura eletrônica, utilizando um certificado digital emitido por uma Autoridade Certificadora (AC) confiável.

Vantagens das Assinaturas Eletrônicas

As assinaturas eletrônicas trazem uma série de vantagens que justificam sua crescente adoção em diversas indústrias e setores:

- Eficiência e Economia de Tempo: Elimina a necessidade de impressão, assinatura manual e envio de documentos físicos, acelerando significativamente os processos administrativos e comerciais.

- Redução de Custos: Reduz custos relacionados a papel, impressão, armazenamento e transporte de documentos, além de minimizar os gastos com gestão documental.

- Acessibilidade e Conveniência: Permite que documentos sejam assinados a qualquer hora e em qualquer lugar, desde que haja acesso à internet, aumentando a flexibilidade e conveniência para todos os envolvidos.

- Segurança e Autenticidade: As assinaturas eletrônicas, especialmente as digitais e qualificadas, utilizam tecnologias avançadas de criptografia para garantir a integridade e autenticidade dos documentos, protegendo contra fraudes e adulterações.

- Validade Legal: Em muitas jurisdições, as assinaturas eletrônicas têm a mesma validade legal que as assinaturas manuscritas, desde que cumpram determinados requisitos. Isso é regulamentado por leis específicas, como a eIDAS na União Europeia e a ESIGN Act nos Estados Unidos.

- Sustentabilidade Ambiental: Contribui para a redução do uso de papel, promovendo práticas empresariais mais sustentáveis e ecologicamente corretas.

Aplicações das Assinaturas Eletrônicas

As assinaturas eletrônicas são aplicáveis em uma ampla variedade de contextos, cada um beneficiando-se de suas características únicas:

- Contratos Comerciais: Empresas utilizam assinaturas eletrônicas para formalizar contratos rapidamente, reduzindo o tempo de fechamento de negócios e aumentando a eficiência operacional.

- Transações Imobiliárias: Documentos de compra e venda de propriedades, locações e outros contratos imobiliários podem ser assinados eletronicamente, agilizando processos que tradicionalmente demandam tempo.

- Serviços Financeiros: Bancos e instituições financeiras utilizam assinaturas eletrônicas para abrir contas, aprovar empréstimos e realizar outras transações financeiras de forma segura e eficiente.

- Documentos Governamentais: Governos estão adotando assinaturas eletrônicas para declarações fiscais, registros públicos e outros documentos oficiais, facilitando o acesso e a conformidade dos cidadãos.

- Setor de Saúde: Assinaturas eletrônicas são usadas em registros médicos, consentimentos informados e outros documentos críticos, melhorando a segurança e a privacidade dos dados dos pacientes.

Segurança nas Assinaturas Eletrônicas

A segurança é uma preocupação central ao considerar a adoção de assinaturas eletrônicas. A tecnologia por trás das assinaturas digitais e qualificadas, em particular, oferece robustos mecanismos de segurança:

- Criptografia Assimétrica: Utiliza pares de chaves criptográficas para garantir que apenas o signatário legítimo possa criar a assinatura e que qualquer tentativa de alterar o documento após a assinatura será detectada.

- Certificados Digitais: Emitidos por Autoridades Certificadoras (ACs), esses certificados garantem a identidade do signatário e adicionam uma camada extra de confiança e verificação.

- Regulamentação e Normas: Regulamentações como a eIDAS e a ESIGN Act estabelecem padrões rigorosos para o uso de assinaturas eletrônicas, garantindo que elas atendam a requisitos legais e de segurança.

- Autenticação Multifatorial: Algumas plataformas de assinatura eletrônica utilizam métodos de autenticação multifatorial para verificar a identidade do signatário, adicionando uma camada adicional de segurança.

Impacto Legal das Assinaturas Eletrônicas

A aceitação legal das assinaturas eletrônicas varia entre diferentes jurisdições, mas a tendência global é a crescente validação e adoção dessas ferramentas. Leis e regulamentos específicos têm sido promulgados para definir os requisitos e garantir a validade das assinaturas eletrônicas:

- eIDAS (Electronic Identification and Trust Services): Regulamento da União Europeia que estabelece um quadro legal para assinaturas eletrônicas, garantindo que elas tenham a mesma validade que assinaturas manuscritas em todos os Estados-Membros.

- ESIGN Act (Electronic Signatures in Global and National Commerce Act): Lei dos Estados Unidos que confere validade legal às assinaturas eletrônicas em transações comerciais e pessoais.

- Lei de Assinaturas Eletrônicas do Brasil: A legislação brasileira também reconhece a validade das assinaturas eletrônicas, especialmente aquelas que utilizam certificados digitais emitidos pela ICP-Brasil.

Desafios e Limitações

Apesar das inúmeras vantagens, a adoção de assinaturas eletrônicas enfrenta alguns desafios e limitações:

- Infraestrutura e Acessibilidade: A implementação de assinaturas eletrônicas requer acesso à tecnologia e, em alguns casos, a infraestrutura necessária pode não estar disponível para todos os usuários.

- Custo Inicial: Embora as assinaturas eletrônicas possam reduzir custos a longo prazo, a implementação inicial de sistemas seguros e certificados pode ser cara.

- Resistência Cultural: Algumas organizações e indivíduos ainda resistem à adoção de assinaturas eletrônicas devido a uma preferência por métodos tradicionais ou preocupações com a segurança.

- Conformidade Regulamentar: Cumprir os requisitos legais e regulamentares pode ser complexo, especialmente em jurisdições com normas rigorosas.

Futuro das Assinaturas Eletrônicas

O futuro das assinaturas eletrônicas é promissor, com contínuas inovações tecnológicas e expansão de sua aceitação legal e comercial. Algumas tendências futuras incluem:

- Integração com Blockchain: A tecnologia blockchain pode oferecer um método ainda mais seguro e transparente para autenticar assinaturas eletrônicas e garantir a integridade dos documentos.

- Expansão da Legislação: Espera-se que mais países adotem leis que reconheçam e regulamentem as assinaturas eletrônicas, aumentando sua aceitação global.

- Inteligência Artificial: A IA pode ser utilizada para melhorar a verificação de identidade e a detecção de fraudes, tornando as assinaturas eletrônicas ainda mais seguras.

- Adoção Generalizada: Com o aumento da digitalização, as assinaturas eletrônicas provavelmente se tornarão o padrão em muitas indústrias, substituindo gradualmente as assinaturas manuscritas.

Conclusão

As assinaturas eletrônicas representam uma inovação crucial no mundo digital, oferecendo uma maneira segura, eficiente e conveniente de autenticar documentos e verificar identidades. Sua importância é evidenciada pela ampla gama de aplicações, desde contratos comerciais até documentos governamentais e transações financeiras. Embora existam desafios e limitações, os benefícios superam amplamente as desvantagens, tornando as assinaturas eletrônicas uma ferramenta indispensável na era digital. Com a contínua evolução da tecnologia e a expansão da legislação, o futuro das assinaturas eletrônicas é brilhante, prometendo maior segurança, eficiência e acessibilidade para indivíduos e organizações em todo o mundo.

Photo by Polina Tankilevitch on Pexels Atendimento telefônico Samsung também é Digital

Disponível na tela do seu celular, o suporte Digital da Samsung está no ar para transformar e agilizar o seu atendimento.

Nota:

Você verá a seguir que, para acessar o menu do Suporte Digital Samsung, é necessário discar nossos números de contato – 4004-0000 ou 0800 555 0000. Você pode escolher continuar na ligação ao invés de acessar o serviço de suporte digital, caso deseje falar com um de nossos especialistas.

O Suporte Digital da Samsung chega para trazer uma nova experiência de atendimento para você. Em segundos, na palma da sua mão, você poderá acessar o menu direto do seu celular e encontrar serviços como

Como acessar o Suporte Digital?

Para acessar o Suporte Digital Samsung, basta ter o aplicativo de qualquer banco ou operadora de celular instalados no seu celular com todas as permissões concedidas. Recomendamos que antes você verifique se o seu aparelho está com sinal de cobertura e preferencialmente, com conexão à internet (seja Wi-Fi ou rede móvel). Acompanhe as etapas abaixo para saber mais:- Acesse o app Telefone e disque 4004-0000 em grandes cidades ou o 0800 555 0000;

- Aguarde alguns segundos até que o menu do Suporte Digital apareça para você começar a navegar.

O menu do Suporte Digital apresentará todas as opções em suporte da Samsung em um só lugar. Dentre elas, a busca por nossos Centros de Serviços oficiais com base na sua localização.

Toque na opção Localizar Centros de Serviço.

Localizar Centros de Serviço

O menu do Suporte Digital apresentará todas as opções em suporte da Samsung em um só lugar. Dentre elas, a busca por nossos Centros de Serviços oficiais com base na sua localização.

Toque na opção Localizar Centros de Serviço.

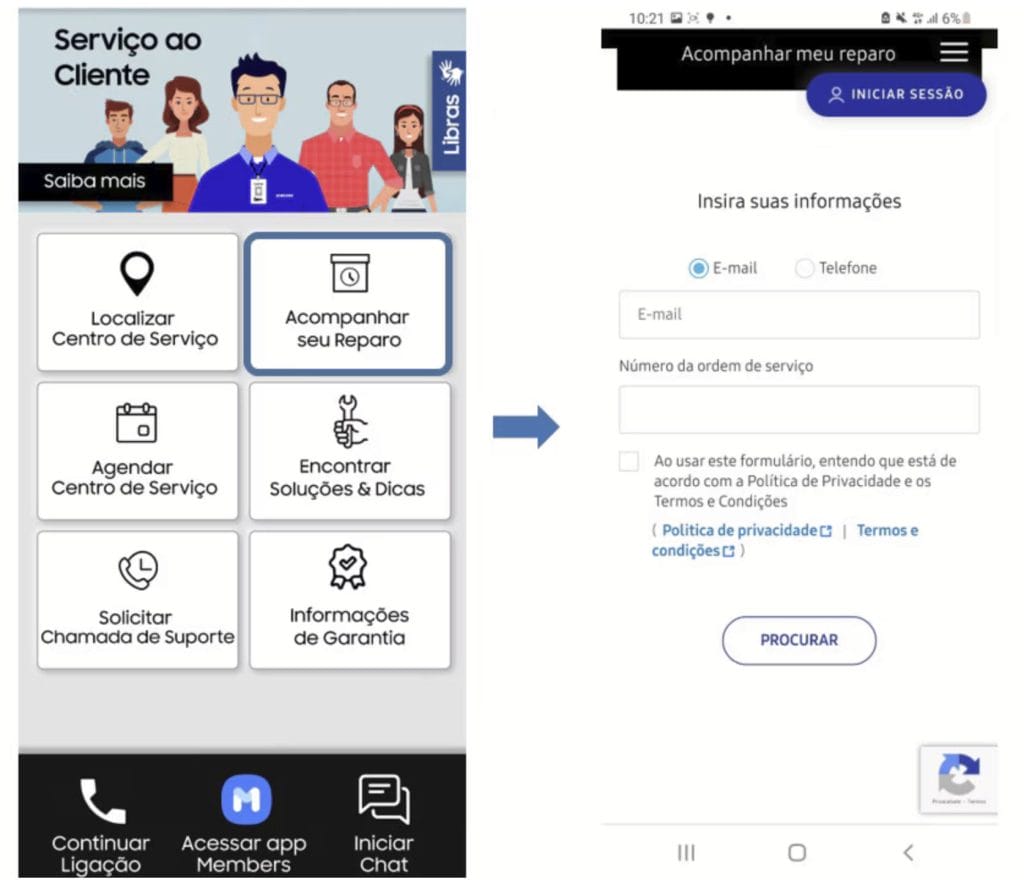

Acompanhar Reparo

Você também pode acessar direto o status de reparo do seu produto Samsung deixado com a nossa assistência técnica.

Toque na opção Acompanhar seu Reparo e insira os dados que se pedem para acompanhar o seu status.

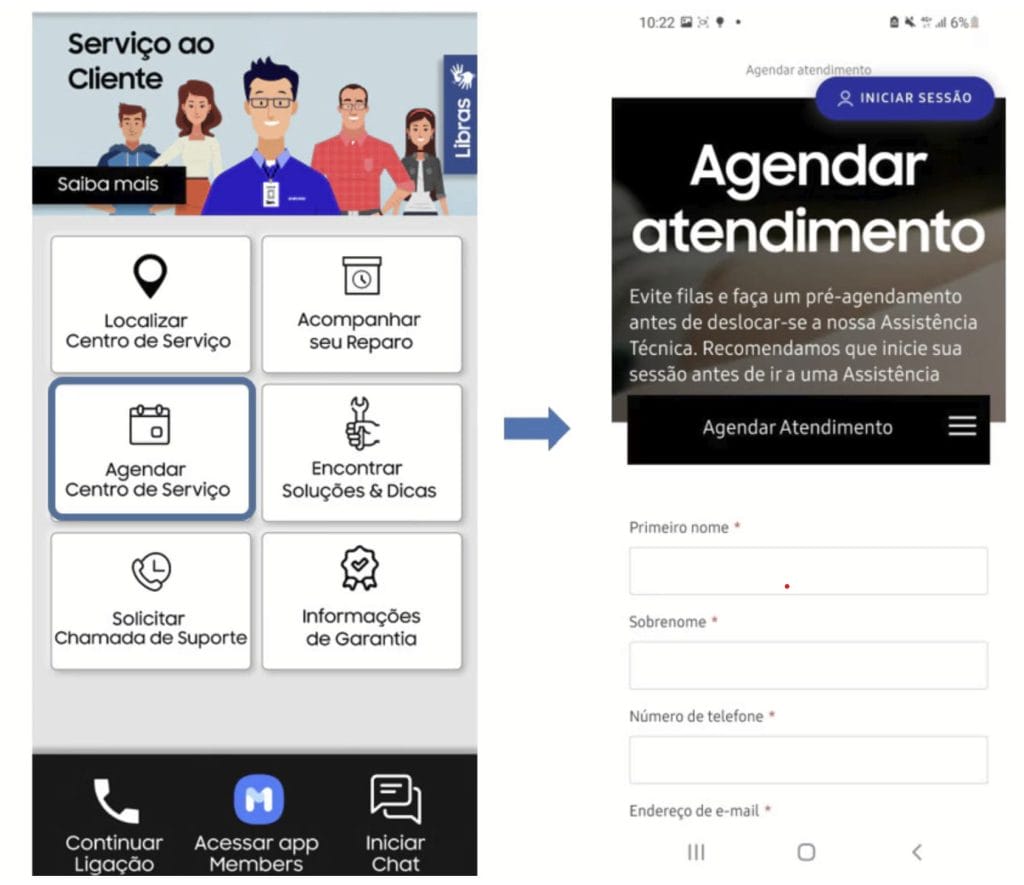

Agendar um Atendimento

Para evitar filas e esperas, você pode pré-agendar o seu atendimento em uma de nossas assistências técnicas autorizadas. Pelo serviço Suporte Digital Samsung você poderá realizar o agendamento do seu atendimento em poucos minutos.

Toque na opção Agendar Centro de Serviço e siga para o preenchimento dos seus dados pessoais para concluir a solicitação.

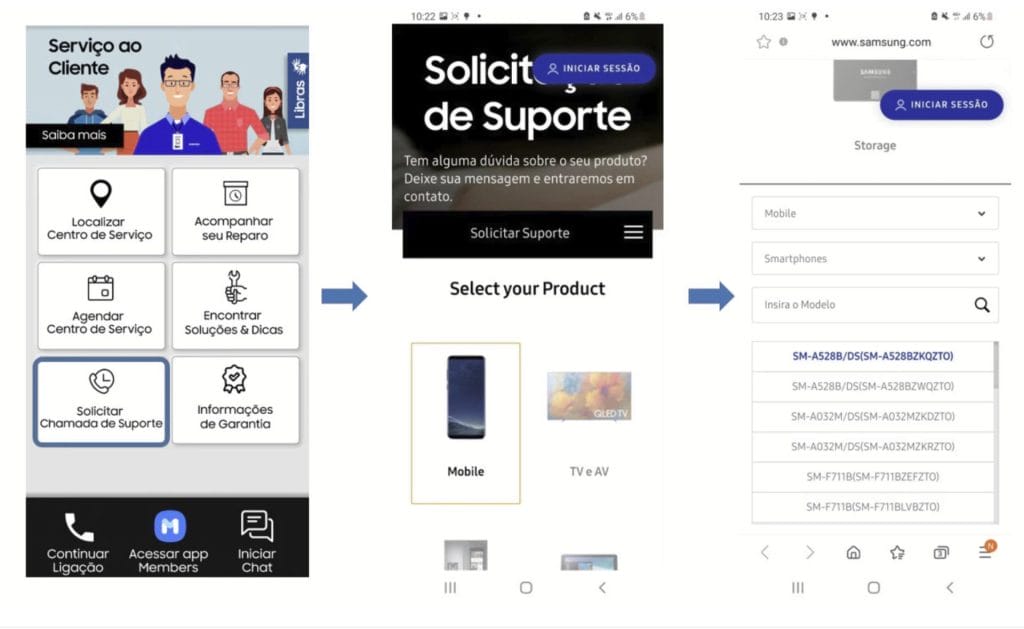

Solicitar Suporte

Você pode também solicitar ajuda solicitando direto para o time de suporte técnico, selecionando o seu produto, modelo e todos os detalhes para receber o seu atendimento de forma personalizada.

Toque na opção Solicitar Chamado de Suporte, escolha o seu produto e o modelo para seguir com a solicitação de chamado.

Encontrar Soluções e Dicas

No Suporte Samsung você encontra conteúdos exclusivos e soluções para todas as categorias de produto. No aplicativo, você também tem acesso a todos esses guias.

Toque na opção Encontrar Soluções & Dicas e escolha a categoria a qual o seu produto faz parte para seguir para os próximos passos.

Conferir informações sobre garantia

Sempre que adquirir um novo produto Samsung, seja de qualquer categoria, é importante estar ciente das suas informações detalhadas sobre garantia. Para se manter informado, através do Suporte Digital Samsung você consegue ter essas informações rapidamente.

Toque na opção Informações de Garantia.

Canais de Atendimento

Para entrar em contato direto com o nosso atendimento, os canais ficarão disponíveis na barra inferior do aplicativo Suporte Digital Samsung. Você pode escolher, além de ficar na ligação (após discar 4004-0000 para acessar o menu do aplicativo), entrar em contato com o nosso live chat. Outra opção é acessar o Samsung Members, lá você pode realizar o autodiagnostico do seu smartphone e muito mais.

1 – Toque em Continuar Ligação para ser atendido pelo nosso time de atendimento via telefone;

2 – Toque em Acessar app Samsung Members para acessar o app;

3 – Toque em Iniciar Chat para ser atendido pelo nosso time via live chat.

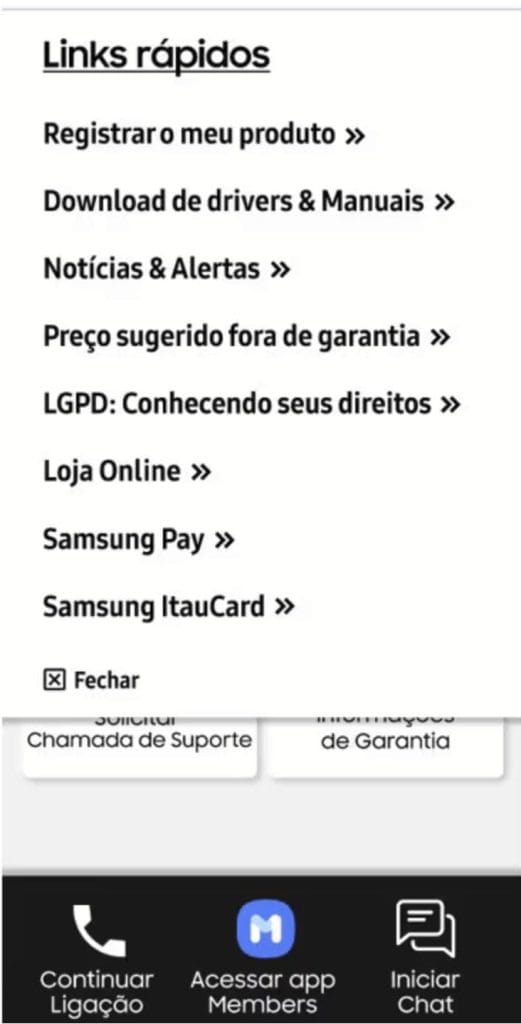

Acessar mais links rápidos

No menu localizado no canto superior direito da tela, toque em

e confira uma série de links rápidos e úteis para você manter uma excelente experiência com o seu produto Samsung. Veja a imagem para saber onde acessar cada link:

e confira uma série de links rápidos e úteis para você manter uma excelente experiência com o seu produto Samsung. Veja a imagem para saber onde acessar cada link:Atendimento Virtual do Poder Judiciário de Taboão da Serra – SP

1° Oficio Cível – [email protected]

2° Oficio Cível – [email protected]

3º Oficio Cível – [email protected]

Ofício da Familia e das Sucessoes – [email protected]

Ofício Criminal – [email protected]

Anexo das Execuções Criminais – [email protected]

Anexo da Infância e Juventude – [email protected]

Juizado Especial Civel e Criminal – [email protected]

Seção de Distribuicao Judicial – [email protected]

Administracão – [email protected]

Trabalhista:

Secretaria da 1ª Vara do Trabalho – [email protected]

Secretaria da 2ª Vara do Trabalho – Taboão da Serra [email protected]

Posto de Serviços de Taboão da Serra – [email protected]

TELEFONES FÓRUM:

Maisa: 2844-1031

Seção de Administração Geral: 2844-1032Oficio Cível: 2844-1023 / 2844-1003

Ofício da Família: 2844-1013 / 2844-1014

Ofício Criminal: 2844-1019 / 2844-1018 / 2844-1020

Oficio do Juizado Especial Cível e Criminal: 2844-1002 / 2844-1007

Oficio do Anexo das Fazendas: 4503-9551

CEJUSC: 4701-0918

Central de Mandados: 2844-1028

Banco do Brasil: 4701-6885

Seção de Distribuição Judicial: 2844-1034 / 2844-1010

Fórum Cível/Família/Criminal/JEC e JECRIM

Endereço: R. Mario Latorre, 96 – Parque Pinheiros, Taboão da Serra – SP, 06767-230

Horário: Seg-Sex das 12h30 às 19h (Consultar horário Pandemia)

Telefone: (11) 4787-3812

http://www.tjsp.jus.br/Fórum Trabalhista

Endereço: Estr. São Francisco, 1061 – Jardim Henriqueta, Taboão da Serra – SP, 06765-000

Horário: Seg-Sex das 11:30 às 18h (Consultar horário Pandemia)

Telefone: (11) 4787-1807

https://ww2.trt2.jus.br/Tribunal Regional Eleitoral – TRT

Endereço: Av. Armando de Andrade, 1315 – Parque Santos Dumont, Taboão da Serra – SP

Telefone: (11) 4786-3250Cejusc:

Central de Atendimento ao Eleitor / Cejusc

Avenida Armando Andrade, 1.315 – Pq. Santos Dumont

CEP: 06754-210 – Taboão da Serra – SP

Tel: (11) 4701-0918Anexo Fiscal De Taboão da Serra:

Av. Paulo Ayres, 470 – Sala 207, Parque Pinheiros

CEP: 06767-220 – Taboão da Serra – SP

(11) 4701-3128

Photo by Edmond Dantès on Pexels Tópico: O que é COPOM?

COPOM

O COPOM, ou Comitê de Política Monetária, é um órgão do Banco Central do Brasil (BACEN) responsável por definir a taxa básica de juros da economia, a taxa SELIC. Este comitê foi criado em 1996 com o objetivo de estabelecer diretrizes para a política monetária e proporcionar maior transparência e previsibilidade às decisões sobre juros.

Composição e Funcionamento:

O COPOM é composto por membros da diretoria do Banco Central, incluindo o Presidente do Banco. As decisões são tomadas com base em um processo sistemático que envolve a análise de uma vasta gama de indicadores econômicos, como inflação, crescimento econômico, taxa de câmbio, entre outros.

Reuniões:

- Periodicidade: As reuniões do COPOM ocorrem a cada 45 dias, divididas em dois dias consecutivos. No primeiro dia, são feitas análises de mercado e apresentações técnicas sobre a conjuntura econômica e financeira. No segundo dia, após novas discussões, é tomada a decisão sobre a taxa SELIC e divulgada uma ata com as justificativas para a decisão.

Objetivos:

- Controle da Inflação: O principal objetivo do COPOM é controlar a inflação para que permaneça dentro das metas estabelecidas pelo Conselho Monetário Nacional. Para isso, pode-se ajustar a taxa SELIC para controlar a demanda econômica e, por consequência, a inflação.

Estabilidade Econômica: Além do controle da inflação, o COPOM visa garantir a estabilidade do sistema financeiro e fomentar um ambiente econômico saudável e propício ao desenvolvimento sustentável.

Impacto das Decisões:

As decisões do COPOM têm um impacto significativo em diversos aspectos da economia:

– Mercado Financeiro e Investimentos: As alterações na taxa SELIC afetam diretamente as taxas de juros de empréstimos, financiamentos e investimentos em renda fixa.

– Consumo e Investimento: As taxas de juros influenciam o consumo das famílias e os investimentos das empresas, afetando o nível de atividade econômica do país.

– Câmbio: As decisões sobre juros também podem impactar o câmbio, influenciando o fluxo de capital estrangeiro.Em resumo, o COPOM é uma ferramenta chave na gestão da política monetária do Brasil, sendo crucial para o equilíbrio e desenvolvimento econômico do país.

Tópico: O que é SELIC?

SELIC

A SELIC, ou Sistema Especial de Liquidação e de Custódia, é fundamentalmente a taxa básica de juros da economia brasileira, estabelecida e gerida pelo Banco Central do Brasil (BACEN). Esta taxa é um dos principais instrumentos de política monetária utilizados pelo Banco Central para controlar a inflação e estabilizar a economia brasileira.

Funções da SELIC:

- Controle da Inflação: A taxa SELIC é usada pelo Banco Central para influenciar a inflação. Por exemplo, se a inflação está alta, o Banco Central pode decidir aumentar a taxa SELIC para tornar o crédito mais caro e reduzir o consumo, o que ajuda a baixar a inflação.

Referência para Outras Taxas de Juros: A SELIC serve como referência para outras taxas de juros no mercado, como os juros de empréstimos, financiamentos e aplicações financeiras. Quando a SELIC muda, geralmente há um efeito cascata sobre essas outras taxas.

Como Funciona:

Reuniões do COPOM: A taxa é definida pelo Comitê de Política Monetária (COPOM) do Banco Central, que se reúne a cada 45 dias para decidir se mantém, eleva ou reduz a taxa SELIC, baseando-se na análise de diversos indicadores econômicos.

Operações de Mercado Aberto: A taxa é efetivamente praticada através de operações de mercado aberto, nas quais títulos públicos federais são negociados com compromisso de recompra. Assim, o Banco Central pode controlar a quantidade de dinheiro em circulação.

Impactos da SELIC:

Economia: Uma SELIC alta pode desencorajar o consumo e o investimento devido ao custo elevado do crédito, enquanto uma SELIC baixa pode estimular essas atividades ao tornar o crédito mais barato.

Câmbio: A taxa SELIC também afeta o câmbio. Uma taxa alta pode atrair investidores estrangeiros em busca de maiores rendimentos, valorizando o real, enquanto uma taxa baixa pode ter o efeito oposto.

Mercado de Ações: Variações na SELIC podem influenciar o mercado de ações, pois alteram a atratividade dos investimentos em renda fixa comparados aos de renda variável.

Portanto, a SELIC não apenas é um instrumento vital para a política monetária, mas também desempenha um papel significativo em vários aspectos da economia brasileira.

Cotação do Dólar Americano

Você já pensou em como monitorar a cotação do dólar em tempo real hoje? O valor da moeda americana varia ao longo do dia e, evidentemente, de um dia para o outro. Por isso, se você planeja realizar transações financeiras com o exterior e deseja economizar, é crucial manter-se informado sobre as tendências do mercado financeiro.

Caso você não saiba como verificar o valor atual do dólar, dê uma olhada no artigo abaixo para descobrir a melhor maneira de acompanhar a cotação em tempo real hoje.

A relevância da cotação do dólar hoje em tempo real

O dólar continua a ser um pilar fundamental da economia mundial e serve como moeda de reserva para o comércio e as finanças internacionais.

Entretanto, é um erro pensar que somente quem está diretamente ligado à economia precisa se preocupar com o valor do dólar em tempo real. Mesmo sem perceber, a flutuação dessa moeda afeta sua vida cotidiana de várias maneiras. Isso inclui:

- A inflação no Brasil;

- O custo de viagens internacionais;

- O preço de bens de consumo, como combustível e gás de cozinha;

- Os valores recebidos em transações internacionais;

- Os preços de produtos e serviços importados e exportados.

Existem diversos fatores econômicos que influenciam a valorização ou desvalorização do dólar. Dentre os principais, destacam-se:

- Política monetária do Federal Reserve (FED): As decisões sobre taxas de juros e outras políticas econômicas afetam diretamente o valor do dólar.

- Inflação: Aumentos nos preços podem depreciar o valor da moeda.

- Demanda e oferta do dólar: Como qualquer outro produto, o valor do dólar é influenciado pela sua demanda e oferta no mercado.

- Crescimento econômico dos EUA: A saúde econômica dos EUA pode fortalecer ou enfraquecer o dólar.

- Balança comercial: A diferença entre o que é importado e exportado pelos EUA afeta o valor do dólar.

- Estímulo fiscal dos EUA: Políticas fiscais, como cortes de impostos ou aumento de gastos públicos, podem impactar o valor da moeda.

- Crises políticas e mundiais: Eventos como instabilidades políticas ou crises globais, como a pandemia de COVID-19, podem afetar a cotação.

- Relações comerciais globais: Acordos comerciais ou tensões podem influenciar o valor do dólar.

- Taxa de juros: Altas nas taxas de juros podem atrair investidores à procura de maiores retornos, fortalecendo o dólar.

- Atividades das instituições financeiras: Grandes movimentos de compra e venda de dólares por instituições financeiras influenciam sua cotação.

Como acompanhar o dólar em tempo real

Acompanhar o dólar em tempo real é crucial, especialmente para quem realiza transações internacionais. Isso porque a cotação do dólar afeta diretamente o preço de bens no Brasil, como a gasolina. Existem várias maneiras de se manter atualizado sobre o valor da moeda:

- Jornais diários e sites de confiança: Muitos meios de comunicação oferecem atualizações regulares sobre a cotação do dólar.

Site de bancos e casas de câmbio

Bancos e casas de câmbio também disponibilizam essa informação, mas geralmente incluem uma taxa de lucro adicional. Por isso, o valor apresentado pode ser o do dólar turismo, e não o câmbio comercial real.

É importante destacar que a Remessa Online não inclui essa margem de lucro, então o valor apresentado na página de cotação é o real, sem taxas ocultas.

Conclusão

O dólar é a moeda mais importante do mundo, e acompanhar sua cotação em tempo real é fundamental para economizar em operações internacionais e entender as dinâmicas do mercado financeiro global.

(Com informações de do site Remessa Online)

Créditos: Dian_S_Cahya / iStock Motoristas estrangeiros podem ser multados no Brasil?

Sim, motoristas estrangeiros podem ser multados no Brasil se violarem as leis de trânsito enquanto estiverem dirigindo no país. Aqui estão alguns pontos importantes sobre como isso funciona:

Regras de Trânsito

- Aplicação da Lei: As leis de trânsito brasileiras aplicam-se a todos os motoristas, independentemente de sua nacionalidade. Isso inclui regras sobre limites de velocidade, sinalizações, uso de cinto de segurança, proibição de dirigir sob influência de álcool, entre outras.

- Fiscalização: As autoridades de trânsito brasileiras, incluindo a Polícia Rodoviária Federal e as polícias estaduais, têm autoridade para fiscalizar e multar qualquer motorista que viole essas leis.

Multas e Pagamentos

- Recebimento da Multa: Motoristas estrangeiros podem receber multas de trânsito da mesma forma que os motoristas locais. A multa pode ser entregue pessoalmente no momento da infração ou enviada para o endereço associado ao veículo, o que pode ser um problema para turistas que alugam carros.

- Pagamento: O pagamento da multa pode geralmente ser realizado online, em bancos ou em postos autorizados. Para turistas que alugam veículos, muitas vezes, as empresas de aluguel de carros cobram a multa diretamente no cartão de crédito fornecido pelo cliente no momento do aluguel.

CNH e PID

- Uso de Licenças Estrangeiras: Motoristas estrangeiros podem dirigir com uma licença válida de seu país de origem, acompanhada de uma tradução oficial ou uma Permissão Internacional para Dirigir (PID), pelo período de sua estadia temporária no Brasil (geralmente até 180 dias).

- Responsabilidades: Assim como os motoristas brasileiros, os estrangeiros são responsáveis por conhecer e respeitar as leis de trânsito brasileiras.

Consequências de Não Pagar Multas

- Impacto no Aluguel de Veículos: Não pagar multas pode resultar em problemas com empresas de aluguel de carros, incluindo cobranças adicionais ou restrições em futuros aluguéis.

- Problemas Legais: Em teoria, a não resolução de multas pode levar a complicações legais, como impedimentos para futuras entradas no Brasil, embora na prática isso possa variar.

Conselhos para Motoristas Estrangeiros

- Informação: É aconselhável que motoristas estrangeiros se informem sobre as regras de trânsito brasileiras antes de dirigir no país.

- Documentação Adequada: Ter sempre em mãos a licença de condução válida, PID (se aplicável) e documentos do veículo durante a condução.

Em resumo, motoristas estrangeiros no Brasil estão sujeitos às mesmas regras e penalidades que os motoristas locais, incluindo a possibilidade de serem multados por infrações de trânsito. É importante que se mantenham informados sobre as leis locais e mantenham sua documentação em ordem para evitar problemas durante sua estadia.

Cadastro Informativo de Créditos não Quitados do Setor Público Federal

O “Cadastro Informativo de Créditos não Quitados do Setor Público Federal”, mais conhecido como CADIN, é um sistema usado pelo governo brasileiro para registrar pessoas físicas e jurídicas que possuem pendências financeiras ou obrigações não cumpridas com órgãos e entidades do setor público federal. Este cadastro serve como um banco de dados para monitorar e controlar débitos não pagos, como tributos, multas, contribuições, entre outros.

A inscrição no CADIN serve como um alerta e pode restringir o acesso do devedor a determinados benefícios, como a realização de empréstimos em bancos públicos, a obtenção de certidões negativas de débito, a participação em licitações e até o recebimento de benefícios fiscais. O objetivo do CADIN é incentivar a regularização dos débitos para garantir que as entidades e órgãos do governo federal recebam os recursos devidos.

Onde se registra marcas no Brasil?

No Brasil, o registro de marcas é realizado no Instituto Nacional da Propriedade Industrial (INPI), que é a agência federal responsável pela administração de patentes, marcas, desenhos industriais e transferências de tecnologia. O INPI é vinculado ao Ministério da Economia e tem a autoridade para analisar, conceder e gerir os registros de marcas no país.

Como Registrar uma Marca no INPI:

- Pesquisa: Antes de registrar, é recomendável fazer uma pesquisa no banco de dados do INPI para verificar se há marcas idênticas ou semelhantes já registradas ou solicitadas, o que poderia impedir o registro da sua marca.

Solicitação de Registro: O pedido de registro de marca pode ser feito online através do portal do INPI. O processo inclui preencher formulários específicos e pagar as taxas necessárias.

Acompanhamento: Após a submissão do pedido, é importante acompanhar regularmente o andamento do processo via portal do INPI. Durante a tramitação, o pedido passará por uma fase de exame onde um especialista avaliará se a marca cumpre com os requisitos legais para registro.

Publicação: Se o pedido for preliminarmente aprovado, ele será publicado na Revista da Propriedade Industrial (RPI). Durante o período de publicação, terceiros podem apresentar oposição ao registro, caso acreditem que a marca pode violar seus direitos.

Concessão: Se não houver oposições ou se as oposições forem resolvidas, o pedido de registro de marca será concedido, conferindo ao titular direitos exclusivos sobre a marca no Brasil.

Manutenção: Uma vez concedido, o registro de marca tem validade inicial de 10 anos, podendo ser renovado por períodos subsequentes de 10 anos. É necessário pagar uma taxa de manutenção para manter o registro ativo.

Registrar uma marca no INPI é essencial para proteger o nome e o logotipo de uma empresa ou produto, assegurando que ninguém mais possa usá-los de maneira ilegal no território brasileiro. Isso também ajuda a construir e a preservar a identidade e reputação da marca, agregando valor ao negócio e oferecendo uma vantagem competitiva no mercado.

Posso registrar qualquer termo como marca?

Não, não é possível registrar qualquer termo como marca. Existem critérios específicos que devem ser atendidos para que um termo seja registrado como marca. A legislação sobre marcas, como a Lei da Propriedade Industrial no Brasil (Lei nº 9.279/1996), estabelece várias restrições sobre o que pode e o que não pode ser registrado. Aqui estão alguns dos principais critérios e restrições:

1. Distintividade

O termo deve ser distintivo e capaz de identificar os produtos ou serviços como originários de uma fonte específica, distinguindo-os de outros no mercado.

2. Não Descritivo

O termo não deve descrever diretamente a qualidade, a natureza, a função, as características ou o local de origem dos produtos ou serviços. Por exemplo, não seria possível registrar a marca “Super Rápido” para um serviço de entrega expressa, pois é diretamente descritivo do serviço.

3. Não Enganoso

A marca não pode enganar o consumidor sobre a natureza, qualidade ou origem geográfica do produto ou serviço.

4. Não Genérico

Termos genéricos, que são os nomes comuns dos produtos ou serviços, não podem ser registrados como marcas porque precisam estar disponíveis para que todos no mercado possam usar.

5. Não Conflitante com Marcas Existentes

O termo não pode ser idêntico ou semelhante a marcas já registradas ou solicitadas para produtos ou serviços semelhantes, de modo a causar confusão ou associação entre eles.

6. Adequação Ética e Legal

A marca não deve conter elementos contrários à moral, à ordem pública ou que ofendam símbolos nacionais, religiosos ou de respeitadas entidades.

7. Sem Uso de Símbolos Oficiais

Não são permitidas marcas que imitem ou reproduzam, sem autorização, elementos de identidade visual de órgãos públicos, símbolos nacionais, brasões, armas, medalhas, entre outros.

8. Originalidade

A marca deve ter um elemento de originalidade ou criatividade que a distinga de outras.

O processo de registro de marca geralmente envolve uma busca no banco de dados do órgão responsável (como o INPI no Brasil) para verificar se há marcas semelhantes ou idênticas já registradas, seguido pela análise do órgão quanto ao cumprimento desses critérios. Se a marca for aceita, ela será publicada para oposição e, se não houver objeções, registrada oficialmente.

A evolução do Código de Trânsito Brasileiro ao longo dos anos

O Código de Trânsito Brasileiro (CTB) sofreu diversas alterações ao longo dos anos desde a sua promulgação em 1997, para se adaptar às mudanças sociais, aumentar a segurança nas vias e reduzir o número de acidentes.

A seguir, são destacadas algumas das principais evoluções e mudanças no CTB:

1997: Implementação do CTB

- Promulgação do Código: O CTB foi instituído pela Lei nº 9.503, em 23 de setembro de 1997, substituindo o Código Nacional de Trânsito de 1966. Ele introduziu regras mais rígidas, uma nova classificação para as infrações de trânsito e um sistema de pontos para a CNH.

2008: Lei Seca

- Lei nº 11.705: Popularmente conhecida como Lei Seca, essa legislação alterou o CTB para impor tolerância zero ao consumo de álcool por motoristas. Introduziu penalidades mais severas para quem dirigisse sob a influência de álcool ou outras substâncias psicoativas.

2016: Uso de Farol Baixo Durante o Dia

- Lei nº 13.290: Essa lei tornou obrigatório o uso do farol baixo em rodovias durante o dia, visando aumentar a visibilidade dos veículos e diminuir o risco de acidentes.

2020: Alterações Significativas

- Lei nº 14.071: Promulgada em outubro de 2020, entrou em vigor em abril de 2021 com diversas mudanças significativas:

- Aumento do prazo de validade da CNH, que passou a ser de 10 anos para condutores com menos de 50 anos.

- Mudança na pontuação para suspensão da CNH, permitindo até 40 pontos, dependendo do número de infrações gravíssimas.

- Introdução do Registro Nacional Positivo de Condutores (RNPC), um banco de dados de condutores sem infrações.

2021: Modificações nas Regras de Trânsito

- As alterações de 2021 também trouxeram modificações nas regras para ciclistas e motociclistas, fortaleceram as regras de transporte de crianças e aumentaram as penalidades para infrações como não usar a cadeirinha infantil.

Essas mudanças refletem uma evolução no entendimento sobre segurança no trânsito, a necessidade de modernização das leis para acompanhar novas tecnologias e comportamentos e a busca constante pela redução de acidentes e fatalidades nas vias. O CTB é uma legislação viva, que continua a evoluir conforme novos desafios e conhecimentos surgem no âmbito da segurança viária.

A legislação brasileira sobre transporte de crianças em veículos

A legislação brasileira sobre o transporte de crianças em veículos é rigorosa, visando garantir a segurança dos pequenos passageiros. O Código de Trânsito Brasileiro (CTB) estabelece regras específicas sobre como crianças devem ser transportadas em veículos, com o objetivo de minimizar os riscos em caso de acidente. As normas são claras e foram atualizadas com a Lei nº 14.071, de 2020, que alterou alguns pontos do CTB. Vamos explorar as principais exigências e regras:

Idade e Dispositivos de Segurança Apropriados

- Bebês de até 1 ano de idade: Devem ser transportados no bebê conforto, que deve ser instalado de costas para o movimento do veículo.

Crianças de 1 a 4 anos: Devem ser transportadas em cadeirinhas, que são assentos especiais adaptados para sua faixa etária. As cadeirinhas devem ser instaladas de frente para o movimento.

Crianças de 4 a 7 anos e meio: Devem ser transportadas em assentos de elevação ou “booster”. Esse dispositivo eleva a posição da criança no assento, permitindo que o cinto de segurança do carro passe corretamente pelo peito e não pelo pescoço.

Crianças de 7 anos e meio a 10 anos: Devem utilizar o cinto de segurança do veículo e ser transportadas no banco traseiro. Elas só podem ser transportadas no banco dianteiro se todas as posições traseiras estiverem ocupadas por crianças menores nos dispositivos de retenção.

Penalidades

O não cumprimento dessas normas constitui uma infração gravíssima. O motorista que desobedecer às regras de transporte seguro de crianças estará sujeito a uma multa e a perda de pontos na Carteira Nacional de Habilitação (CNH). Além disso, o veículo pode ser retido até que a situação irregular seja corrigida.

Exceções

Existem algumas exceções às regras gerais, como em casos de veículos de transporte coletivo onde não é exigido o uso de dispositivos de retenção para crianças, ou em táxis de cidades que não exigem o uso de cadeirinhas por legislação municipal. No entanto, mesmo nesses casos, é altamente recomendado que os responsáveis utilizem dispositivos de retenção adequados para garantir a segurança das crianças.

Importância do Cumprimento

O transporte adequado de crianças em veículos é essencial para protegê-las em caso de colisões ou frenagens bruscas. Estudos mostram que o uso correto de dispositivos de retenção pode reduzir significativamente as lesões em acidentes de trânsito. A legislação busca conscientizar sobre a importância dessas medidas e garantir que as crianças estejam sempre protegidas durante o transporte em veículos.

A legislação brasileira sobre o transporte de crianças em veículos é uma das medidas mais importantes de segurança no trânsito, refletindo o compromisso do país em proteger seus jovens cidadãos. É crucial que todos os motoristas estejam cientes e cumpram rigorosamente estas regras, garantindo assim a segurança das crianças em todos os deslocamentos.

Autoridade Monetária

Autoridade monetária refere-se à instituição responsável pela gestão da moeda de um país, controle da oferta de dinheiro e regulação das taxas de juros, com o objetivo de manter a estabilidade econômica e financeira. Normalmente, essa autoridade é o banco central do país, mas em alguns casos pode ser um comitê ou agência governamental especializada. Vamos explorar as principais funções e características de uma autoridade monetária:

Funções Principais:

- Emissão de Moeda: Uma das funções mais básicas da autoridade monetária é emitir a moeda corrente do país, controlando sua distribuição e volume.

- Controle da Inflação: Através da manipulação das taxas de juros e da oferta monetária, a autoridade monetária trabalha para manter a inflação em um nível desejado, preservando o poder de compra da moeda.

- Regulação Financeira: Supervisiona e regula os bancos e outras instituições financeiras para garantir a estabilidade e a integridade do sistema financeiro.

- Política Monetária: Define e implementa a política monetária, utilizando instrumentos como a taxa de juros, operações de mercado aberto, e requisitos de reserva para influenciar as condições econômicas.

Exemplos de Autoridades Monetárias:

- Federal Reserve (Fed) nos Estados Unidos: Responsável por regular a quantidade de dinheiro e as taxas de juros, visando facilitar o emprego máximo, estabilizar os preços e moderar as taxas de juros de longo prazo.

- Banco Central Europeu (BCE) na Zona Euro: Gerencia a moeda única europeia, o euro, e formula a política monetária da zona do euro, incluindo a regulação da quantidade de dinheiro e das taxas de juros.

- Banco Central do Brasil (BCB): Controla a inflação, regula o sistema financeiro, e mantém a estabilidade do poder de compra do real.

Importância:

A autoridade monetária desempenha um papel crucial na economia, pois suas decisões afetam as taxas de juros, a inflação, a estabilidade financeira e, em última análise, o crescimento econômico. Uma política monetária eficaz pode ajudar a mitigar os efeitos de crises econômicas e financeiras, enquanto uma gestão pobre pode contribuir para problemas econômicos, como inflação alta ou crises bancárias.

A autoridade monetária, portanto, é fundamental para manter a saúde econômica de um país, equilibrando a necessidade de crescimento econômico com o objetivo de manter a estabilidade financeira.

Tópico: Significado de Moeda Corrente

Moeda Corrente

O termo “moeda corrente” refere-se ao dinheiro que é oficialmente aceito para transações comerciais e financeiras em um país. Este tipo de moeda é emitido pelo governo ou autoridade monetária do país e é considerado legal para o pagamento de bens, serviços, dívidas ou outras obrigações financeiras. Aqui estão alguns pontos principais sobre o conceito de moeda corrente:

Características da Moeda Corrente:

- Legalidade: A moeda corrente tem curso legal, o que significa que ela deve ser aceita como forma de pagamento dentro do território nacional.

- Física e Digital: Pode existir tanto em forma física (notas e moedas) quanto digital (depósitos bancários eletrônicos).

- Estabilidade: Geralmente é gerenciada por uma autoridade monetária, como um banco central, que trabalha para manter sua estabilidade de valor frente à inflação e outras condições econômicas.

Funções da Moeda Corrente:

- Meio de Troca: Facilita a compra e venda de bens e serviços, eliminando a necessidade de troca direta (escambo).

- Unidade de Conta: Oferece uma base comum para a precificação de produtos e serviços, ajudando na formulação de contratos e registros contábeis.

- Reserva de Valor: Permite que indivíduos e empresas guardem poder de compra para o futuro, embora sua eficácia possa ser afetada pela inflação.

Exemplos:

- Dólar americano (USD), Euro (EUR), Real brasileiro (BRL), entre outras, são exemplos de moedas correntes utilizadas em seus respectivos países e, em alguns casos, além de suas fronteiras.

A moeda corrente é essencial para o funcionamento eficiente da economia moderna, facilitando a troca comercial e financeira, além de ser um elemento chave na política econômica de um país.

Tópico: Diferenças entre AASP e IASP

Diferenças entre AASP e IASP

As siglas AASP e IASP referem-se a duas associações distintas dentro do contexto jurídico, cada uma com objetivos e focos específicos:

AASP: Associação dos Advogados de São Paulo

- Localização e Abrangência: A AASP é uma entidade brasileira, mais especificamente situada em São Paulo. Ela atua principalmente no estado de São Paulo, embora seus serviços possam ser acessados por advogados de outras regiões do Brasil.

- Objetivos: A missão da AASP é representar os interesses dos advogados do estado de São Paulo, oferecendo suporte profissional, serviços jurídicos, cursos de atualização, acesso a bibliotecas e bancos de dados, além de outras facilidades como emissão de certificados digitais e apoio para prática jurídica.

- Atividades Principais: A AASP organiza uma variedade de eventos educacionais e de networking, além de oferecer diversos serviços que facilitam o exercício da advocacia, como sistemas de peticionamento eletrônico e acesso a jurisprudências.

IASP: Instituto dos Advogados de São Paulo

- Localização e Abrangência: Assim como a AASP, o IASP está baseado em São Paulo, mas sua influência e atividades também são reconhecidas em âmbito nacional.

- Objetivos: O IASP é uma das mais antigas associações de advogados do Brasil, fundado com o propósito de promover a excelência na prática jurídica, o estudo do direito e a defesa das questões jurídicas relevantes para a sociedade. O instituto é conhecido por ser uma entidade de estudo, pesquisa e debate do direito.

- Atividades Principais: O IASP realiza cursos de especialização, conferências, seminários e publicações de artigos e livros jurídicos. Ele é renomado por seu compromisso com a educação jurídica contínua e pela promoção do debate de alto nível sobre temas jurídicos e políticos de importância nacional.

Ambas as entidades são importantes no cenário jurídico de São Paulo e do Brasil, contribuindo para o desenvolvimento da advocacia e do direito. Enquanto a AASP foca mais no suporte direto ao exercício da advocacia, o IASP dedica-se à formação acadêmica e ao debate jurídico de temas de relevância.

Tópico: Como consultar multas do DNIT?

Multas emitidas pelo Departamento Nacional de Infraestrutura de Transportes (DNIT)

Para consultar multas emitidas pelo Departamento Nacional de Infraestrutura de Transportes (DNIT), que são aplicadas em rodovias federais no Brasil, siga os passos abaixo. É importante destacar que o DNIT administra as multas de trânsito ocorridas em áreas sob sua jurisdição até 2021. A partir de 2021, a responsabilidade pela aplicação e gestão dessas multas passou para a Polícia Rodoviária Federal (PRF). No entanto, para multas anteriores a essa data, você ainda pode precisar consultar o sistema do DNIT.

Passo a Passo para Consulta de Multas do DNIT:

- Acesse o Portal de Multas do DNIT:

– Você pode acessar diretamente o portal de multas do DNIT através do endereço: Portal de Multas do DNIT.

- Login no Sistema:

– Para acessar as informações sobre multas, você geralmente precisa entrar com seu CPF ou CNPJ e senha. Se for seu primeiro acesso, pode ser necessário criar uma conta, fornecendo dados pessoais para registro e verificação.

- Consulta de Multas:

– No sistema, procure a seção específica para a consulta de multas. Você precisará inserir o número da placa do veículo e o número do Renavam. Esses dados são necessários para localizar as multas associadas ao veículo em questão.

- Visualização dos Detalhes das Multas:

– Após inserir os dados, as multas serão exibidas. Você poderá ver informações detalhadas como a data da infração, descrição da multa, valores, e outras informações pertinentes.

- Pagamento de Multas:

– O portal também pode oferecer opções para o pagamento de multas, geralmente por meio de boletos bancários que podem ser pagos online ou em bancos e casas lotéricas.

Considerações Adicionais:

- Transferência para a PRF: Lembre-se que, para infrações após 2021, você deverá consultar o sistema da PRF ou o SNE (Sistema de Notificação Eletrônica), dependendo do caso.

- Recursos de Multas: Se você discordar de uma multa aplicada, o sistema do DNIT também oferece informações sobre como entrar com um recurso administrativo.

- Manter Atualizações: É aconselhável manter suas informações de contato atualizadas nos sistemas de multas para receber notificações pertinentes.

Consultar regularmente as multas pode ajudar a evitar problemas com o licenciamento do veículo e outras complicações legais relacionadas ao acúmulo de infrações de trânsito.

Sites para pesquisa genealógica

Créditos: eobrazy / Depositphotos Aqui estão sites altamente recomendados para pesquisa genealógica que atendem a várias necessidades, desde historiadores familiares amadores até genealogistas experientes:

- Ancestry.com: Conhecido por sua vasta coleção de registros e ferramentas amigáveis, o Ancestry oferece testes de DNA e possui uma ampla rede de usuários, facilitando a conexão com parentes. Funciona com base em assinatura, mas oferece um teste gratuito de 14 dias.

FamilySearch: Um serviço totalmente gratuito fornecido pela Igreja de Jesus Cristo dos Santos dos Últimos Dias, com bilhões de registros e um sistema de indexação impulsionado pela comunidade. É particularmente valioso por seus extensos registros históricos mundiais.

FindMyPast: Especializado em registros do Reino Unido e Irlanda, oferece registros históricos e genealógicos detalhados, incluindo coleções únicas de arquivos de jornais britânicos e registros paroquiais. Também integra análises de DNA através de uma parceria com o Living DNA.

MyHeritage: Fornece acesso a uma ampla variedade de registros globais e ferramentas avançadas de análise de DNA. Oferece um teste gratuito de 14 dias e possui recursos como Smart Matches e ferramentas de aprimoramento de fotos para auxiliar em sua pesquisa.

Legacy Tree Genealogists: Este é um serviço profissional para aqueles que precisam de ajuda especializada com projetos genealógicos complexos. São conhecidos por sua pesquisa minuciosa e alta satisfação do cliente.

GenealogyBank: Oferece um vasto arquivo de jornais e documentos governamentais dos EUA, útil para encontrar registros históricos detalhados sobre antepassados nos Estados Unidos da América. Eles fornecem um teste gratuito de 7 dias para explorar seus serviços.

USGenWeb Project: Um recurso gratuito que fornece acesso a uma variedade de recursos genealógicos gerenciados por voluntários. É especialmente bom para a história regional e local nos EUA.

Castle Garden: Oferece acesso a um extenso banco de dados de 11 milhões de imigrantes que chegaram a Nova York antes da abertura da Ellis Island, sendo um grande recurso para pesquisa sobre a imigração americana inicial.

The National Archives (EUA): Contém uma riqueza de registros federais dos EUA, incluindo censos, militares, imigração e registros de naturalização, todos cruciais para a pesquisa genealógica.

Find a Grave: Útil para localizar os locais de descanso final dos antepassados, com milhões de registros de cemitérios em todo o mundo. Agora faz parte do Ancestry.com, mas permanece como um recurso gratuito.

Geni: Este site permite aos usuários construir árvores genealógicas de forma colaborativa e compartilhar informações e documentos históricos com outros familiares ao redor do mundo.

Geneanet: Focado principalmente em registros europeus, Geneanet é ideal para quem deseja explorar suas raízes europeias, oferecendo acesso a uma ampla gama de registros históricos.

Emigrazione Veneta: Direcionado para a história da emigração vêneta, oferece recursos e informações sobre os imigrantes vênetos, contribuindo para a compreensão das trajetórias dos que migraram para o Brasil e outros países.

Museu da Imigração do Estado de São Paulo: Além de ser um museu físico que narra a história da imigração em São Paulo, seu site fornece acesso a diversas bases de dados, sendo uma ferramenta valiosa para pesquisa sobre imigrantes que chegaram ao Brasil.

Cognomix: Especializado em sobrenomes italianos, este site ajuda a entender a origem e a distribuição de sobrenomes na Itália, oferecendo insights importantes para quem busca detalhar a genealogia italiana.

Esses recursos são fundamentais para quem deseja aprofundar o conhecimento sobre suas origens familiares e construir uma árvore genealógica mais completa e detalhada. Cada plataforma tem suas especificidades e oferece diferentes tipos de registros e ferramentas, adequando-se a diversas necessidades de pesquisa genealógica.

Procurando informações detalhadas sobre imigração, cidadania e passaportes? Leia nossos textos abrangentes e atualizados sobre esses tópicos importantes! Se você precisa de orientação personalizada ou assistência legal, entre em contato conosco. Estamos aqui para ajudar!

Clique aqui e fale conosco via WhatsApp!

As duplicatas, triplicatas, notas promissórias, faturas e cheques são instrumentos financeiros e comerciais utilizados nas transações entre empresas e entre empresas e pessoas físicas. Cada um desses instrumentos tem características e finalidades específicas dentro do contexto financeiro e comercial. Vamos detalhar as diferenças entre eles:

### Duplicatas

– **Natureza:** Título de crédito que representa uma dívida decorrente de uma venda mercantil ou de uma prestação de serviços.

– **Funcionalidade:** Utilizado principalmente no crédito comercial, permite ao vendedor cobrar ou negociar a dívida representada pela venda de mercadorias ou serviços.

– **Características Especiais:** A emissão de duplicatas é obrigatória em determinadas vendas a prazo, conforme a legislação brasileira.### Triplicatas

– **Natureza:** É uma terceira via de uma duplicata, utilizada como medida de segurança e controle.

– **Funcionalidade:** Serve para manter a operação documentada e segura, sendo usada caso a primeira ou segunda via (duplicata) seja perdida ou danificada.

– **Características Especiais:** Não altera a natureza da dívida; é simplesmente uma via adicional da duplicata.### Notas Promissórias

– **Natureza:** Título de crédito que contém uma promessa de pagamento de uma determinada quantia em dinheiro, em um prazo definido, à pessoa nomeada ou ao portador.

– **Funcionalidade:** Utilizada em empréstimos ou financiamentos, onde o emitente (devedor) se compromete a pagar ao beneficiário (credor) a quantia estabelecida.

– **Características Especiais:** É um título executivo extrajudicial, o que facilita a cobrança judicial em caso de inadimplência.### Faturas

– **Natureza:** Documento comercial que detalha uma transação de venda, especificando os produtos ou serviços fornecidos, seus preços e as condições de pagamento.

– **Funcionalidade:** Funciona como um registro contábil da venda, não sendo um título de crédito, mas sim uma prova da operação de compra e venda.

– **Características Especiais:** Embora não seja um título de crédito, a fatura pode dar origem a uma duplicata.### Cheques

– **Natureza:** Título de crédito à ordem, pelo qual uma pessoa (emitente) ordena a uma instituição bancária que pague a outra pessoa ou empresa (beneficiário) uma determinada quantia em dinheiro.

– **Funcionalidade:** É utilizado para pagamentos e transferências de valores entre contas, podendo ser à vista ou pré-datado.

– **Características Especiais:** Pode ser transferido por endosso, e o não pagamento pelo banco pode levar à protesto e ações judiciais contra o emitente.Cada um desses instrumentos desempenha um papel importante nas transações financeiras e comerciais, oferecendo diferentes mecanismos de crédito, pagamento e documentação das operações. A escolha de usar um ou outro depende das necessidades específicas da transação e das partes envolvidas.

Tópico: Significado de Bureau de Crédito

Bureau de Crédito

Um bureau de crédito é uma organização que coleta, mantém e fornece informações sobre o histórico de crédito de indivíduos e empresas. Essas entidades, também conhecidas como agências de relatórios de crédito ou agências de informações de crédito, compilam dados financeiros e de pagamento fornecidos por bancos, instituições financeiras, credores, empresas de serviços públicos e outras fontes.

As principais funções de um bureau de crédito incluem:

- Coleta de Dados: Os bureaus de crédito reúnem informações detalhadas sobre o comportamento de crédito de indivíduos e empresas, incluindo histórico de pagamentos, saldos devedores, limites de crédito, tipos de contas e duração do histórico de crédito.

Criação de Relatórios de Crédito: Com base nas informações coletadas, os bureaus de crédito geram relatórios de crédito que resumem o histórico financeiro de uma pessoa ou empresa. Esses relatórios são usados por credores para avaliar a solvabilidade e o risco de inadimplência de potenciais tomadores de empréstimos.

Cálculo de Scores de Crédito: Além dos relatórios de crédito, muitos bureaus de crédito também calculam scores de crédito, que são pontuações numéricas baseadas no histórico de crédito de um indivíduo ou empresa. Esses scores ajudam os credores a tomar decisões rápidas e objetivas sobre a concessão de crédito.

Fornecimento de Informações: Os bureaus de crédito fornecem relatórios e scores de crédito a instituições financeiras, credores e outras entidades autorizadas, sob demanda e mediante consentimento do consumidor, para auxiliar na tomada de decisões de crédito.

Manutenção de Informações Atualizadas: Eles são responsáveis por atualizar regularmente as informações de crédito para garantir sua precisão e relevância.

Os bureaus de crédito desempenham um papel crucial no sistema financeiro, facilitando o fluxo de crédito na economia ao permitir que os credores avaliem o risco de forma mais eficiente. Para os consumidores e empresas, um bom histórico de crédito registrado nos bureaus pode significar acesso mais fácil a empréstimos, hipotecas e outras formas de crédito, muitas vezes com taxas de juros mais favoráveis. No Brasil, exemplos de bureaus de crédito incluem Serasa Experian, SPC Brasil (Serviço de Proteção ao Crédito) e Boa Vista SCPC.

Tratamento de Dados Pessoais

O “tratamento de dados pessoais” é um termo abrangente utilizado na legislação de proteção de dados, como a Lei Geral de Proteção de Dados (LGPD) no Brasil e o Regulamento Geral sobre a Proteção de Dados (GDPR) na União Europeia, para descrever qualquer operação ou conjunto de operações realizadas com dados pessoais. Isso inclui desde a coleta inicial até a eliminação dos dados, abrangendo uma vasta gama de ações que podem ser realizadas sobre esses dados.

Aqui estão alguns aspectos fundamentais do que constitui o tratamento de dados pessoais:

- Coleta: A obtenção de dados pessoais, seja diretamente do titular dos dados ou de outras fontes.

Registro: A inserção dos dados em um sistema ou banco de dados, seja de forma manual ou automática.

Organização: A estruturação, ordenação ou catalogação dos dados de forma que eles possam ser facilmente acessados ou processados.

Armazenamento: A retenção dos dados em um meio físico ou eletrônico, por qualquer período de tempo.

Adaptação ou Alteração: Modificações feitas nos dados, incluindo atualizações, correções ou qualquer outra forma de alteração.

Recuperação: A obtenção de dados armazenados para consulta ou uso posterior.

Consulta: O acesso aos dados por pessoas autorizadas para verificar seu conteúdo.

Uso: A aplicação dos dados em operações de negócios, decisões administrativas, ou qualquer outro tipo de utilização.

Divulgação por Transmissão, Difusão ou Outra Forma: O compartilhamento dos dados com terceiros, seja por meios digitais, impressos ou outros.

Cruzamento: A combinação de dados de diferentes fontes ou bancos de dados, que podem revelar novas informações sobre os indivíduos.

Limitação: A imposição de restrições ao processamento de dados pessoais.

Eliminação ou Destruição: A remoção permanente ou despersonalização dos dados de forma que o titular dos dados não possa mais ser identificado.

O tratamento de dados pessoais deve sempre seguir os princípios estabelecidos pela legislação aplicável, como legalidade, finalidade, transparência, segurança, entre outros. Esses princípios garantem que os dados pessoais sejam tratados de maneira justa, legal e transparente, protegendo os direitos fundamentais dos indivíduos.

Tópico: Significado de DREX

DREX

O Drex é a nova moeda digital do Banco Central do Brasil, também conhecida como real digital. Ela funcionará como uma versão digital do papel-moeda, permitindo transações financeiras, transferências e pagamentos de forma digital. As regras de utilização serão as mesmas do dinheiro físico, mas operadas através de uma plataforma específica para a circulação da moeda digital.

O valor da moeda Drex será equivalente a R$ 1 real, mas as moedas virtuais serão contabilizadas separadamente e não somarão diretamente ao saldo da conta bancária. Para usar o Drex, será necessário realizar uma conversão, conhecida como tokenização, que representa o valor em forma digital.

A principal diferença entre o Drex e o Pix, outro sistema financeiro brasileiro, é que o Pix é um sistema de transações instantâneas, enquanto o Drex é uma nova moeda que será utilizada em serviços financeiros programados. O Drex poderá ser usado para realizar pagamentos e transferências, incluindo a possibilidade de fazer pagamentos com um Pix de Drex.

O Drex será introduzido no sistema financeiro por meio de depósitos em carteiras virtuais, com operações realizáveis por bancos, cooperativas, corretoras e outras instituições financeiras autorizadas pelo Banco Central. A tecnologia de blockchain será adotada para garantir a segurança, rapidez e transparência nas transações.

Ainda não há uma data exata para o lançamento oficial do Drex, mas espera-se que ele comece a circular entre o final de 2024 e o começo de 2025. A nova moeda digital terá custos associados, principalmente relacionados a serviços financeiros e taxas cobradas pelos prestadores de serviços.

O Drex promete transformar as operações financeiras e o comércio digital no Brasil, oferecendo agilidade nas transações, redução de custos operacionais e facilidade no gerenciamento financeiro para empresas de todos os portes.

No Brasil, os cheques podem ser devolvidos por uma variedade de motivos, e cada motivo é identificado por um código específico. Alguns dos motivos mais comuns para a devolução de cheques incluem:

- Falta ou divergência de assinatura (11): O cheque não foi assinado ou a assinatura no cheque não corresponde à assinatura registrada no banco.

Cheque sem fundos (1ª apresentação) (12): Não há saldo suficiente na conta do emitente para cobrir o valor do cheque na primeira apresentação.

Cheque sem fundos (2ª apresentação) (13): O cheque foi reapresentado após ter sido devolvido por falta de fundos na primeira vez, e ainda não há saldo suficiente para cobri-lo.

Conta encerrada (2): A conta do emitente foi encerrada, e o cheque não pode ser compensado.

Prática espúria (14): O cheque foi emitido de forma fraudulenta ou com o intuito de prejudicar terceiros.

Sustação ou revogação do pagamento (20, 25, 28, 30): O emitente do cheque solicitou ao banco o cancelamento do pagamento por motivos diversos.

Erro formal ou material (19): Há algum erro ou irregularidade no preenchimento do cheque que inviabiliza sua compensação.

Bloqueio judicial ou determinação do Banco Central (21): O cheque está sujeito a uma ordem judicial ou decisão do Banco Central do Brasil que impede sua compensação.

Estes são apenas alguns dos motivos mais comuns para a devolução de cheques no Brasil.

Banco Nacional de Monitoramento de Prisões (BNMP)

O Banco Nacional de Monitoramento de Prisões (BNMP) é uma plataforma digital desenvolvida pelo Conselho Nacional de Justiça (CNJ), uma instituição do Poder Judiciário brasileiro. Sua criação foi motivada pela necessidade de centralizar e tornar mais acessíveis informações cruciais sobre o sistema prisional do país. O BNMP desempenha um papel fundamental na modernização e transparência do sistema judicial, oferecendo uma ferramenta abrangente e integrada para o monitoramento e a gestão das prisões no Brasil.

Por meio do BNMP, é possível acessar uma ampla gama de dados e estatísticas relacionadas às unidades prisionais, aos detentos e à execução penal. Isso inclui informações sobre a população carcerária, como perfil demográfico, tipo de delito, tempo de prisão, entre outros detalhes relevantes. Além disso, o BNMP permite o acompanhamento da lotação e das condições das prisões, facilitando a identificação de problemas como superlotação, infraestrutura inadequada e falta de recursos.

Uma das principais vantagens do BNMP é sua capacidade de oferecer informações em tempo real, permitindo uma análise dinâmica e atualizada da situação do sistema prisional em todo o país. Isso possibilita uma melhor tomada de decisões por parte das autoridades judiciais, membros do Ministério Público, advogados e outros profissionais envolvidos na área penal.

Além disso, o BNMP contribui para a transparência e a accountability do sistema judiciário, ao disponibilizar dados de forma pública e acessível. Isso promove o controle social e a prestação de contas, permitindo que a sociedade acompanhe de perto a gestão do sistema prisional e cobre medidas efetivas para enfrentar os desafios e problemas existentes.

Em resumo, o Banco Nacional de Monitoramento de Prisões é uma ferramenta essencial para o aprimoramento do sistema judicial brasileiro, fornecendo informações valiosas que podem subsidiar políticas públicas, melhorar as condições das prisões e promover uma justiça mais eficaz e transparente.

Tópico: Significado de BRICS

BRICS

BRICS é um acrônimo que se refere a um grupo de cinco grandes economias emergentes: Brasil, Rússia, Índia, China e África do Sul. O conceito de BRICS ganhou destaque no início dos anos 2000, quando o economista Jim O’Neill, então chefe de pesquisa econômica global no Goldman Sachs, usou o termo original “BRIC” (antes da inclusão da África do Sul) para identificar países que, segundo suas previsões, desempenhariam papéis centrais no crescimento econômico mundial no século XXI.

As principais características dos países BRICS incluem:

- Economias Significativas: Cada um dos países BRICS possui grandes economias nacionais, com significativos PIBs (Produto Interno Bruto) e populações consideráveis, representando uma parcela substancial da economia mundial.