Resultados da pesquisa para 'CNPJ'

- Resultados da pesquisa

Créditos: Annika Wischnewsky / Unsplash CONTRATO DE COMPRA E VENDA DE VEÍCULO

VENDEDOR: [Nome completo do vendedor], inscrito no CPF/CNPJ sob o nº [número], residente e domiciliado em [endereço completo].

COMPRADOR: [Nome completo do comprador], inscrito no CPF/CNPJ sob o nº [número], residente e domiciliado em [endereço completo].

As partes acima qualificadas ajustam, entre si, o presente Contrato de Compra e Venda de Veículo, que se regerá pelas cláusulas e condições seguintes:

CLÁUSULA PRIMEIRA – OBJETO

O VENDEDOR, proprietário do veículo [marca, modelo], cor [cor], ano [ano], placas [placas], renavam [número do renavam], vende e transfere ao COMPRADOR o referido bem, livre e desembaraçado de quaisquer ônus ou gravames, mediante as condições estabelecidas neste contrato.

CLÁUSULA SEGUNDA – PREÇO E FORMA DE PAGAMENTO

2.1. O preço total ajustado para a venda do veículo é de R$ [valor], ([valor por extenso] reais).

2.2. O COMPRADOR efetuará o pagamento nas seguintes condições:

a) R$ [valor] ([valor por extenso] reais) à vista, mediante [dinheiro/transferência bancária/cheque].

b) Em caso de pagamento por cheque, a quitação ocorrerá somente após a compensação do(s) referido(s) cheque(s).

CLÁUSULA TERCEIRA – RESPONSABILIDADE SOBRE ÔNUS ANTERIORES

3.1. O VENDEDOR declara e se responsabiliza pelo pagamento de quaisquer multas, impostos e taxas incidentes sobre o veículo até a data de assinatura deste contrato.

3.2. O VENDEDOR compromete-se a quitar tais valores e apresentar os comprovantes ao COMPRADOR em até 5 (cinco) dias, sob pena de responder pelas medidas legais cabíveis em caso de descumprimento.

CLÁUSULA QUARTA – NEGATIVA DE MULTAS

4.1. O VENDEDOR entregará ao COMPRADOR a certidão negativa de multas, emitida pelo DETRAN, assumindo total responsabilidade pela autenticidade do documento.

4.2. O COMPRADOR, ao receber o referido documento, declara estar ciente de que eventuais irregularidades ou pendências posteriores serão cobradas conforme estipulado na cláusula anterior.

CLÁUSULA QUINTA – TRANSFERÊNCIA DE PROPRIEDADE

5.1. O COMPRADOR compromete-se a providenciar, junto ao DETRAN, o registro de transferência de propriedade no prazo de 30 (trinta) dias a contar da assinatura deste contrato.

5.2. Em caso de descumprimento do prazo, o COMPRADOR será responsável pelos encargos, multas e demais penalidades decorrentes.

CLÁUSULA SEXTA – ENTREGA DO VEÍCULO

6.1. A entrega do veículo será feita [imediatamente após a assinatura deste contrato ou após a quitação integral do preço].

6.2. Caso a entrega seja imediata, o COMPRADOR declara ter recebido o veículo em perfeitas condições, mediante vistoria realizada no ato, assumindo integral responsabilidade por sua posse, condução e uso a partir da entrega.

6.3. Caso a entrega seja realizada após a quitação do valor, o VENDEDOR permanece responsável pelo veículo até o momento de sua efetiva entrega, devendo firmar o termo de entrega no verso deste contrato ou em documento apartado.

CLÁUSULA SÉTIMA – IRREVOGABILIDADE E SUCESSORES

7.1. O presente contrato é firmado em caráter irrevogável e irretratável, obrigando as partes, seus herdeiros e sucessores.

CLÁUSULA OITAVA – FORO

8.1. As partes elegem o foro da comarca de [cidade], para dirimir quaisquer dúvidas ou controvérsias decorrentes deste contrato, com renúncia expressa a qualquer outro, por mais privilegiado que seja.

Local e Data: [Cidade], [dia] de [mês] de [ano].

ASSINATURAS:

VENDEDOR

COMPRADOR

TESTEMUNHAS:

1.Nome: _________________________________

RG: _________________________________

2.Nome: _________________________________

RG: _________________________________

Significado de Guia da Previdência Social (GPS)

A Guia da Previdência Social (GPS) é um documento utilizado para o recolhimento das contribuições sociais ao Instituto Nacional do Seguro Social (INSS) no Brasil. Ela é essencial para garantir que os contribuintes, sejam eles individuais, facultativos, empregadores ou empresas, estejam em dia com suas obrigações previdenciárias. Aqui estão alguns pontos importantes sobre a GPS:

- Finalidade:

– A GPS é utilizada para recolher as contribuições previdenciárias devidas ao INSS.

– Ela assegura que os trabalhadores e contribuintes individuais mantenham seus direitos aos benefícios da Previdência Social, como aposentadoria, auxílio-doença, salário-maternidade, entre outros.- Tipos de Contribuintes que Utilizam a GPS:

– Contribuintes Individuais: Trabalhadores autônomos, profissionais liberais, empresários e sócios de empresas.

– Contribuintes Facultativos: Pessoas que optam por contribuir para o INSS sem exercer atividade remunerada, como donas de casa, estudantes e desempregados.

– Empregadores Domésticos: Para recolher as contribuições dos empregados domésticos.

– Empresas: Para recolher as contribuições de seus empregados e as contribuições patronais.- Como Preencher a GPS:

– Identificação do Contribuinte: Informar o nome ou razão social, o número do Cadastro Nacional de Pessoa Jurídica (CNPJ) ou Cadastro de Pessoa Física (CPF), e o código de pagamento correspondente à categoria do contribuinte.

– Período de Apuração: Indicar o mês e ano a que se refere a contribuição.

– Valor da Contribuição: Informar o valor a ser recolhido, calculado com base na alíquota correspondente e na base de cálculo escolhida.

– Data de Vencimento: A GPS deve ser paga até o dia 15 do mês seguinte ao da competência.- Formas de Pagamento:

– A GPS pode ser paga em agências bancárias, casas lotéricas, pela internet (através do internet banking) ou em terminais de autoatendimento.

– É possível gerar a GPS online através do site da Receita Federal ou do INSS.- Importância:

– O pagamento regular da GPS é fundamental para manter a qualidade de segurado do INSS e garantir o acesso aos benefícios previdenciários.

– A falta de pagamento ou o pagamento em atraso pode resultar em perda de direitos e multas.Se precisar de mais informações ou tiver outras dúvidas, estou à disposição!

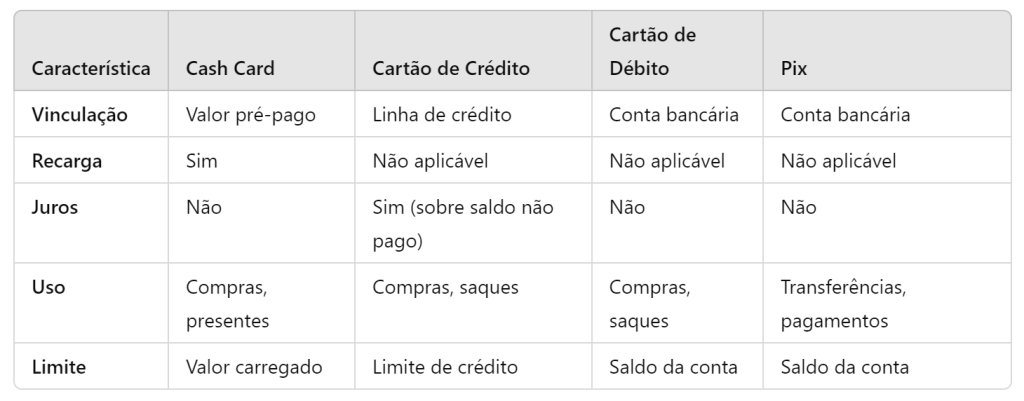

Diferenças entre cash card, cartão de crédito, cartão de débito e Pix

Aqui estão as principais diferenças entre cash card, cartão de crédito, cartão de débito e Pix:

Cash Card

- Definição: Um cash card é um cartão pré-pago que pode ser carregado com um valor específico de dinheiro.

- Funcionalidade: Funciona de maneira similar ao dinheiro físico; uma vez que o saldo é esgotado, o cartão precisa ser recarregado.

- Uso: Comumente usado para presentes, viagens ou como uma alternativa segura ao carregar dinheiro em espécie.

- Crédito: Não está vinculado a uma linha de crédito ou conta bancária.

Cartão de Crédito

- Definição: Um cartão que permite ao titular fazer compras com crédito concedido pelo emissor do cartão, que o usuário paga posteriormente.

- Funcionalidade: O usuário tem um limite de crédito pré-aprovado e pode pagar o saldo total ou parcial da fatura mensal, sujeito a juros sobre o saldo não pago.

- Uso: Amplamente aceito para compras em lojas, online, serviços e saques em dinheiro (com taxas).

- Crédito: Vinculado a uma linha de crédito com a instituição financeira.

Cartão de Débito

- Definição: Um cartão que permite ao titular acessar diretamente os fundos disponíveis em sua conta bancária.

- Funcionalidade: As transações são deduzidas diretamente do saldo disponível na conta do usuário no momento da compra ou saque.

- Uso: Usado para compras em lojas, online e saques em caixas eletrônicos.

- Crédito: Não oferece linha de crédito; limita-se ao saldo disponível na conta bancária.

Pix

- Definição: Um sistema de pagamento instantâneo criado pelo Banco Central do Brasil.

- Funcionalidade: Permite transferências de dinheiro em tempo real, 24/7, entre contas bancárias usando chaves Pix (e-mail, CPF/CNPJ, número de telefone, ou chave aleatória).

- Uso: Pode ser usado para transferências entre pessoas, pagamento de compras em lojas físicas e online, pagamentos de serviços e boletos.

- Crédito: Não está vinculado a uma linha de crédito; utiliza os fundos disponíveis na conta do remetente.

Comparação Rápida:

Cada um desses métodos de pagamento tem suas próprias vantagens e desvantagens, dependendo das necessidades e preferências do usuário.

Onde deve ser feito o registro da Sociedade de Advogados?

O registro da sociedade de advogados deve ser feito na seccional da Ordem dos Advogados do Brasil (OAB) onde a sociedade estabelecerá sua sede principal.

Este processo de registro é essencial para que a sociedade de advogados possa operar legalmente e é um requisito para a prática da advocacia sob forma societária no Brasil.

Passos para o registro da sociedade de advogados:

- Documentação: A sociedade deve preparar e submeter um conjunto de documentos, incluindo o contrato social da sociedade, que deve estar de acordo com as normas da OAB e da legislação brasileira. Este contrato deve especificar, entre outras coisas, o nome da sociedade, os sócios participantes, o objeto social (que deve ser exclusivamente a prática da advocacia), e a distribuição de quotas.

Nome da Sociedade: O nome da sociedade deve incluir o nome de pelo menos um dos sócios e ser acompanhado pela expressão “Sociedade de Advogados”. O uso de denominações que não seguem esse formato precisa ser aprovado pela OAB.

Pagamento de Taxas: Há taxas associadas ao registro da sociedade que devem ser pagas à OAB.

Análise pela OAB: Após a submissão, a documentação é analisada pela comissão competente dentro da seccional da OAB para garantir que todos os requisitos legais e éticos estejam sendo cumpridos.

Aprovação e Registro: Uma vez aprovada, a sociedade é registrada oficialmente e recebe um número de registro na OAB. A sociedade também precisa ser inscrita em órgãos como a Receita Federal para obter um CNPJ e outros registros locais, dependendo das atividades e localização.

Publicação: Em alguns estados, é necessário publicar o ato de constituição da sociedade em um jornal de grande circulação ou no Diário Oficial do Estado.

Esse registro assegura que a sociedade de advogados esteja legalmente apta para exercer a advocacia e cumpra com as normas de ética e disciplina estabelecidas pela OAB. Uma vez registrado, o escritório pode iniciar suas atividades jurídicas, representar clientes e oferecer serviços legais dentro do escopo definido pelas leis e regulamentações da advocacia brasileira.

Créditos: PantherMediaSeller / Depositphotos Como registrar uma marca no INPI?

Registrar uma marca no Instituto Nacional da Propriedade Industrial (INPI) no Brasil é um processo estratégico para proteger o nome ou logotipo de sua empresa, produtos ou serviços. Aqui está um guia passo a passo sobre como fazer isso:

Passo 1: Pesquisa de Anterioridade

Antes de iniciar o processo de registro, é crucial realizar uma pesquisa de anterioridade para verificar se existe alguma marca idêntica ou semelhante já registrada ou em processo de registro. Você pode fazer essa pesquisa gratuitamente através do portal do INPI, utilizando a ferramenta de busca de marcas.

Passo 2: Preparação para o Registro

- Defina a marca: Decida se a marca será nominativa, figurativa, mista ou tridimensional.

- Identifique os produtos ou serviços: Escolha as classes de produtos ou serviços que deseja registrar sua marca conforme a classificação de Nice, que organiza os produtos e serviços em 45 classes diferentes.

- Prepare a documentação necessária: Pessoa física precisa de documento de identidade e CPF; pessoa jurídica precisa do CNPJ, além de documentos que comprovem a atividade econômica compatível com os produtos ou serviços a serem associados à marca.

Passo 3: Submissão do Pedido

- Acesso ao e-INPI: Faça login no portal do e-INPI. Se ainda não tiver uma conta, você precisará criar uma.

- Preenchimento dos Formulários: Preencha o formulário eletrônico de pedido de registro de marca, anexe os documentos necessários e especifique a classe de Nice adequada para seus produtos ou serviços.

- Pagamento de Taxas: Realize o pagamento das taxas necessárias para o registro da marca. As taxas variam dependendo de ser pessoa física ou jurídica, e se você solicita redução de taxa.

Passo 4: Acompanhamento do Processo

- Monitoramento: Após o pedido, você deverá monitorar regularmente o andamento do seu pedido através do portal do INPI. O processo pode incluir uma fase de exame onde o INPI avaliará se a marca atende aos critérios necessários para o registro.

- Publicação na RPI: Se o pedido for aceito para seguir adiante, será publicado na Revista da Propriedade Industrial (RPI), e haverá um período para que terceiros possam apresentar oposição ao registro.

Passo 5: Conclusão do Registro

- Concessão do Registro: Se não houver oposições ou se as oposições forem resolvidas a favor do solicitante, o INPI concederá o registro da marca, que será válido por 10 anos, renováveis por períodos adicionais de 10 anos.

- Certificado de Registro: Após a concessão, você receberá um certificado de registro, formalizando os direitos exclusivos sobre a marca no Brasil.

Registrar uma marca é um investimento fundamental para proteger seu negócio e assegurar que seus direitos sejam respeitados no mercado. É recomendável consultar um advogado especializado em propriedade intelectual para orientação específica e para garantir que todos os procedimentos sejam cumpridos corretamente.

Tópico: Diferenças entre IRPF e IRPJ

Diferenças entre IRPF e IRPJ

O Imposto de Renda Pessoa Física (IRPF) e o Imposto de Renda Pessoa Jurídica (IRPJ) são dois tributos fundamentais no sistema tributário brasileiro, cada um destinado a um tipo diferente de contribuinte. Aqui estão as principais diferenças entre eles:

- Contribuintes:

– IRPF: É cobrado das pessoas físicas, ou seja, indivíduos que possuem CPF e recebem renda através de salários, aluguéis, pensões, lucros de investimentos, entre outros.

– IRPJ: É cobrado das pessoas jurídicas, ou seja, empresas e organizações que possuem CNPJ. Abrange os lucros das atividades empresariais ou receitas obtidas.- Base de Cálculo:

– IRPF: A base de cálculo é o total de rendimentos tributáveis recebidos pelo contribuinte durante o ano, deduzidos de despesas específicas permitidas por lei, como gastos com saúde, educação, e contribuições para a previdência.

– IRPJ: A base de cálculo é o lucro líquido da empresa no período de apuração, que pode ser trimestral ou anual, dependendo do regime tributário escolhido pela empresa. O lucro pode ser calculado pelo lucro real, presumido ou arbitrado.- Alíquotas:

– IRPF: As alíquotas são progressivas, variando de 0% a 27,5%, dependendo da faixa de renda do contribuinte.

– IRPJ: A alíquota básica é de 15% sobre o lucro. Há um adicional de 10% sobre a parcela do lucro que exceder um valor específico definido por lei por mês.- Declaração:

– IRPF: A declaração é anual e deve ser feita pelo próprio contribuinte ou por um contador. O prazo geralmente encerra em abril de cada ano.

– IRPJ: A declaração também é anual e deve ser elaborada com base nos registros contábeis da empresa. A forma e o prazo podem variar dependendo do regime tributário adotado pela empresa.- Deduções:

– IRPF: Permite uma série de deduções pessoais, como dependente, educação, saúde, entre outras.

– IRPJ: As deduções são limitadas a despesas operacionais e custos diretamente relacionados à atividade empresarial.- Finalidade:

– IRPF: Tem como objetivo tributar o cidadão de acordo com sua capacidade contributiva, refletindo diretamente na redistribuição de renda.

– IRPJ: Visa tributar o lucro das empresas, sendo um importante instrumento de política fiscal e econômica do governo.Essas diferenças refletem as distintas naturezas e objetivos do IRPF e do IRPJ, cada um ajustado para as especificidades dos seus contribuintes, seja individual ou corporativo.

Modelo de contrato para fins de prevenção de litígios decorrentes de contratos de trabalho

Créditos: depositedhar / Depositphotos CONTRATO PARA FINS DE PREVENÇÃO DE LITÍGIOS DECORRENTES DE CONTRATO DE TRABALHO

Entre:

EMPREGADOR: [Nome da Empresa], pessoa jurídica de direito privado, inscrita no CNPJ sob o nº [Número do CNPJ], com sede à [Endereço Completo da Empresa], neste ato representada por seu diretor [Nome do Diretor], [Nacionalidade], [Estado Civil], [Profissão], portador do RG nº [Número do RG] e CPF nº [Número do CPF].

EMPREGADO: [Nome Completo do Empregado], [Nacionalidade], [Estado Civil], [Profissão], portador(a) do RG nº [Número do RG] e inscrito(a) no CPF sob o nº [Número do CPF], residente e domiciliado(a) à [Endereço Completo].

Cláusula 1ª – Objeto

O presente contrato tem por objeto estabelecer medidas preventivas e procedimentos para a resolução de conflitos que possam surgir do contrato de trabalho entre as partes, visando evitar litígios judiciais.

Cláusula 2ª – Compromissos das Partes

2.1 Ambas as partes comprometem-se a comunicar-se de maneira clara e objetiva sobre quaisquer questões relacionadas ao contrato de trabalho, buscando sempre a resolução amigável de divergências.

2.2 O empregador compromete-se a fornecer todas as informações necessárias sobre os direitos e deveres do empregado, incluindo, mas não se limitando a, informações sobre remuneração, benefícios, horas de trabalho, e condições de trabalho.

2.3 O empregado compromete-se a realizar suas atividades conforme as orientações recebidas e a legislação vigente, comunicando ao empregador qualquer situação que possa dar margem a desentendimentos ou conflitos.

Cláusula 3ª – Mediação

3.1 Em caso de surgimento de qualquer conflito decorrente do contrato de trabalho, as partes concordam em submeter a questão a um processo de mediação antes de iniciar quaisquer ações judiciais.

3.2 A mediação será conduzida por um mediador profissional, escolhido de comum acordo entre as partes, e deve ocorrer em local e horário a serem mutuamente acordados.

Cláusula 4ª – Confidencialidade

4.1 Todas as informações compartilhadas durante o processo de mediação serão confidenciais e não poderão ser utilizadas em qualquer processo judicial subsequente, a menos que todas as partes concordem expressamente com isso.

Cláusula 5ª – Custos da Mediação

5.1 Os custos com a mediação serão divididos igualmente entre as partes, salvo acordo em contrário.

Cláusula 6ª – Vigência

Este contrato entra em vigor na data de sua assinatura e permanecerá em vigor pelo período de vigência do contrato de trabalho entre as partes.

Cláusula 7ª – Disposições Gerais

7.1 Este contrato representa o entendimento completo entre as partes, revogando quaisquer acordos ou entendimentos anteriores.

7.2 Qualquer alteração neste contrato deverá ser feita por escrito e assinada por ambas as partes.

Local – UF e Data:

Assinatura do Empregador

Assinatura do Empregado

Testemunhas:

1. ____________________________

Nome: [Nome Completo]

RG: [Número do RG]

2. ____________________________

Nome: [Nome Completo]

RG: [Número do RG]

Créditos: dima_sidelnikov

/ DepositphotosTópico: Como consultar multas do DNIT?

Multas emitidas pelo Departamento Nacional de Infraestrutura de Transportes (DNIT)

Para consultar multas emitidas pelo Departamento Nacional de Infraestrutura de Transportes (DNIT), que são aplicadas em rodovias federais no Brasil, siga os passos abaixo. É importante destacar que o DNIT administra as multas de trânsito ocorridas em áreas sob sua jurisdição até 2021. A partir de 2021, a responsabilidade pela aplicação e gestão dessas multas passou para a Polícia Rodoviária Federal (PRF). No entanto, para multas anteriores a essa data, você ainda pode precisar consultar o sistema do DNIT.

Passo a Passo para Consulta de Multas do DNIT:

- Acesse o Portal de Multas do DNIT:

– Você pode acessar diretamente o portal de multas do DNIT através do endereço: Portal de Multas do DNIT.

- Login no Sistema:

– Para acessar as informações sobre multas, você geralmente precisa entrar com seu CPF ou CNPJ e senha. Se for seu primeiro acesso, pode ser necessário criar uma conta, fornecendo dados pessoais para registro e verificação.

- Consulta de Multas:

– No sistema, procure a seção específica para a consulta de multas. Você precisará inserir o número da placa do veículo e o número do Renavam. Esses dados são necessários para localizar as multas associadas ao veículo em questão.

- Visualização dos Detalhes das Multas:

– Após inserir os dados, as multas serão exibidas. Você poderá ver informações detalhadas como a data da infração, descrição da multa, valores, e outras informações pertinentes.

- Pagamento de Multas:

– O portal também pode oferecer opções para o pagamento de multas, geralmente por meio de boletos bancários que podem ser pagos online ou em bancos e casas lotéricas.

Considerações Adicionais:

- Transferência para a PRF: Lembre-se que, para infrações após 2021, você deverá consultar o sistema da PRF ou o SNE (Sistema de Notificação Eletrônica), dependendo do caso.

- Recursos de Multas: Se você discordar de uma multa aplicada, o sistema do DNIT também oferece informações sobre como entrar com um recurso administrativo.

- Manter Atualizações: É aconselhável manter suas informações de contato atualizadas nos sistemas de multas para receber notificações pertinentes.

Consultar regularmente as multas pode ajudar a evitar problemas com o licenciamento do veículo e outras complicações legais relacionadas ao acúmulo de infrações de trânsito.

Yamaha Administradora de Consórcio Ltda – CNPJ 47.458.153/0001-40

- CNPJ: 47.458.153/0001-40

- Razão Social: Yamaha Administradora de Consórcio LTDA

- Nome Fantasia: Consórcio Nacional Yamaha

- Data de Abertura: 14/10/1981

- Tipo: MATRIZ

- Situação: ATIVA

- Natureza Jurídica: 206-2 – Sociedade Empresária Limitada

- Capital Social: 31657219.00

Atividade Principal

- Atividade Principal: 64.93-0-00 – Administração de consórcios para aquisição de bens e direitos

Atividades Secundárias

- Atividade Secundária: 00.00-0-00 – Não informada

Endereço

- CEP: 07.178-580

- Logradouro: ROD Presidente Dutra

- Número: SN

- Complemento: KM 214

- Bairro: Jardim Cumbica

- Município: Guarulhos

- UF: SP

Contatos

- Telefone: (11) 2431-6820 / (11) 2460-5407

- E-mail: [email protected]

Quadro de Sócios

- Sócio: YAMAHA MOTOR DO BRASIL LTDA 22-Sócio

- Sócio: ITARU OTANI 22-Sócio

- Sócio: TAKEHIKO OZAWA 05-Administrador

Para consultar um CNPJ na internet e obter informações cadastrais básicas de uma empresa no Brasil, você pode seguir os passos abaixo:

### 1. Site da Receita Federal

– **Receita Federal do Brasil (RFB)**: Acesse o site oficial da Receita Federal e utilize a ferramenta de consulta CNPJ disponível. Este serviço é gratuito e fornece dados como nome empresarial, endereço, situação cadastral, data de abertura, natureza jurídica, atividades econômicas principais e secundárias, entre outros.

– **Endereço**: [http://www.receita.fazenda.gov.br](http://www.receita.fazenda.gov.br)

– **Como Fazer**: Na página inicial, procure por “CNPJ” na área de serviços ou na busca do site. Depois, insira o número do CNPJ desejado na ferramenta de consulta e siga as instruções para acessar as informações.### 2. Portal Nacional da Rede Simples

– **RedeSim**: O Portal da Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios oferece acesso a informações básicas sobre empresas registradas no Brasil, incluindo dados cadastrais obtidos por meio do CNPJ.

– **Endereço**: [https://www.redesim.gov.br](https://www.redesim.gov.br)### 3. SERPRO

– **Serviço Federal de Processamento de Dados (SERPRO)**: Oferece uma plataforma para consulta de CNPJ que disponibiliza informações similares às fornecidas pela Receita Federal, podendo ser acessada por sistemas de terceiros mediante integração.

– Nota: Acesso direto por consumidores finais pode não estar disponível, sendo mais comum seu uso por empresas e desenvolvedores de software.### Dicas para a Consulta:

– **Preparação**: Tenha em mãos o número do CNPJ que deseja consultar.

– **Cuidado com Sites Falsos**: Sempre verifique se você está em um site oficial do governo ou em serviços reconhecidos para evitar golpes ou vazamento de informações.

– **Privacidade**: Lembre-se de que as informações acessíveis publicamente pelo CNPJ são limitadas aos dados cadastrais básicos da empresa. Informações mais detalhadas ou sensíveis não estão disponíveis para o público geral sem autorização.Essas consultas são ferramentas úteis tanto para pessoas físicas quanto jurídicas, permitindo verificar a regularidade de empresas, conhecer melhor seus fornecedores e parceiros comerciais, além de cumprir com diligências legais e administrativas.

Para consultar o contrato social de uma empresa no Brasil, é necessário seguir alguns passos, visto que esse documento é registrado na Junta Comercial do estado onde a empresa está sediada. Aqui estão as formas mais comuns de se realizar essa consulta:

### 1. Junta Comercial do Estado

– **Passo a Passo**: Dirija-se à Junta Comercial do estado onde a empresa está registrada. A maioria das Juntas Comerciais permite a realização de consultas online através de seus sites oficiais. Para a consulta presencial, pode ser necessário agendar um horário ou seguir as orientações específicas da Junta Comercial local.

– **Informações Necessárias**: Geralmente, é preciso ter o nome completo da empresa ou o número do CNPJ para realizar a consulta.

– **Taxas**: Pode haver taxas associadas à emissão de cópias ou certidões do contrato social.### 2. Portal da Redesim (Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios)

– **Funcionalidade**: Algumas informações básicas sobre a empresa podem ser acessadas através do Portal da Redesim, operado pela Receita Federal, mas detalhes específicos do contrato social, como alterações contratuais e composição societária, geralmente precisam ser obtidos diretamente na Junta Comercial.### 3. Serviço Federal de Processamento de Dados (SERPRO)

– **Consulta CNPJ**: Através do serviço “CNPJ” do SERPRO, é possível obter informações cadastrais básicas e algumas informações econômicas e fiscais de empresas, mas o contrato social em si não está disponível por esta via.### 4. Cartórios de Registro Civil de Pessoas Jurídicas

– **Para Organizações sem Fins Lucrativos**: Instituições como associações, fundações e organizações religiosas registram seu contrato social ou estatuto em cartórios de registro civil das pessoas jurídicas. A consulta a esses documentos também pode ser feita presencialmente ou, em alguns casos, online.### Dicas Importantes:

– **Preparação**: Tenha em mãos o nome completo da empresa ou o CNPJ para facilitar a consulta.

– **Taxas**: Informe-se previamente sobre possíveis taxas para a obtenção de cópias do contrato social ou certidões específicas.

– **Privacidade**: Algumas informações no contrato social podem ser consideradas sensíveis ou privadas. Acesse apenas as informações que você tem direito legal de consultar.Consultar o contrato social de uma empresa é uma prática comum para verificar a legitimidade da empresa, conhecer sua composição societária e entender as regras que regem suas atividades.

Tópico: Significado de CCMEI

Significado de CCMEI

O CCMEI, ou Certificado da Condição de Microempreendedor Individual, é um documento que comprova o registro e a formalização de um Microempreendedor Individual (MEI) junto aos órgãos competentes no Brasil. Esse certificado funciona como uma espécie de identidade jurídica do MEI, atestando sua existência oficial como empresa e permitindo que o empreendedor desenvolva suas atividades dentro da legalidade.

O CCMEI contém informações importantes sobre o microempreendedor, tais como:

- Dados pessoais do empreendedor (nome, CPF);

- Número do CNPJ (Cadastro Nacional da Pessoa Jurídica);

- Data de abertura do MEI;

- Código e descrição da atividade econômica principal (CNAE);

- Endereço comercial e, se for o caso, o residencial do empreendedor.

Além de ser a prova de que o empreendedor está regularizado como MEI, o CCMEI é necessário para a realização de diversas atividades comerciais, como abertura de conta bancária empresarial, emissão de notas fiscais, solicitação de alvarás e licenças, entre outras operações que requerem a comprovação da condição jurídica da empresa.

O contrato social vem primeiro no processo de formalização e criação de uma empresa no Brasil. Ele é essencial para definir as regras de funcionamento da empresa, os direitos e deveres dos sócios, entre outras informações importantes sobre a constituição da empresa. Após a elaboração e assinatura do contrato social pelos sócios, ele deve ser registrado na Junta Comercial do estado em que a empresa terá sua sede.

Somente após o registro do contrato social na Junta Comercial, a empresa passa a existir oficialmente como pessoa jurídica. Com esse registro em mãos, é possível então prosseguir para a etapa seguinte, que é a inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ) junto à Receita Federal. O CNPJ é um número único que identifica a empresa perante os órgãos do governo e permite a realização de uma série de atividades essenciais, como abertura de contas bancárias, emissão de notas fiscais, contratação de empregados, entre outras.

Portanto, o processo começa com a criação e registro do contrato social, seguido pela obtenção do CNPJ.

Qual a diferença entre contrato social e cartão CNPJ?

O contrato social e o cartão CNPJ são documentos fundamentais para a formalização e identificação de empresas no Brasil, cada um com propósitos e características distintas:

- Contrato Social:

– Definição: É o documento que formaliza o acordo entre os sócios para a constituição de uma empresa, estabelecendo suas regras de funcionamento, objetivos, aporte de capital, distribuição de lucros, entre outras definições importantes.

– Função: Serve como a “certidão de nascimento” da empresa, indicando sua existência legal e os termos sob os quais ela opera. Ele é registrado na Junta Comercial do estado onde a empresa será sediada.

– Conteúdo: Inclui informações como nome da empresa, objetivo, endereço, descrição das atividades, dados dos sócios (nome, nacionalidade, estado civil, residência), capital social e a quota de cada sócio, gerência, forma de administração e outras cláusulas pertinentes ao funcionamento da empresa.- Cartão CNPJ:

– Definição: O Cadastro Nacional da Pessoa Jurídica (CNPJ) é um número único que identifica a empresa perante a Receita Federal e outros órgãos governamentais, funcionando como uma espécie de identidade fiscal.

– Função: O cartão CNPJ contém o número de inscrição da empresa e informações básicas como nome empresarial, nome fantasia (se houver), código e descrição da atividade econômica principal (CNAE), endereço, telefone, e-mail, situação cadastral, data de abertura, natureza jurídica, entre outros. É utilizado para uma variedade de fins administrativos e legais, incluindo abertura de contas bancárias, emissão de notas fiscais, cadastro em fornecedores e clientes, e mais.

– Emissão: Após o registro do contrato social na Junta Comercial e a formalização da existência da empresa, é feita a inscrição no CNPJ junto à Receita Federal, que emite o cartão CNPJ.Em resumo, o contrato social é o documento que estabelece a constituição da empresa e seus princípios de funcionamento entre os sócios, enquanto o cartão CNPJ é a identificação fiscal da empresa, contendo o número do CNPJ e informações cadastrais essenciais. Ambos são indispensáveis para a legalidade e operacionalidade da empresa no Brasil.

Tópico: Diferenças entre CPF e CNPJ

Diferenças entre CPF e CNPJ

O CPF (Cadastro de Pessoa Física) e o CNPJ (Cadastro Nacional da Pessoa Jurídica) são documentos utilizados no Brasil para identificação de pessoas físicas e jurídicas, respectivamente. Aqui estão as principais diferenças entre eles:

- CPF (Cadastro de Pessoa Física):

– O CPF é um documento de identificação fiscal atribuído a cada pessoa física no Brasil.

– Ele é usado para identificar individualmente uma pessoa física em transações financeiras, declaração de imposto de renda, abertura de contas bancárias, contratação de serviços, entre outros.

– O CPF é composto por 11 dígitos numéricos e é único para cada pessoa física.- CNPJ (Cadastro Nacional da Pessoa Jurídica):

– O CNPJ é um registro único para identificar empresas e outras entidades jurídicas no Brasil.

– Ele é usado para identificar legalmente uma empresa ou organização em transações comerciais, recolhimento de impostos, abertura de contas bancárias, emissão de notas fiscais, entre outros.

– O CNPJ é composto por 14 dígitos numéricos e inclui informações sobre o tipo de empresa, a localização e o número de registro.Em resumo, enquanto o CPF é usado para identificar individualmente pessoas físicas, o CNPJ é usado para identificar legalmente empresas e outras entidades jurídicas no Brasil. Ambos os documentos são fundamentais para a realização de diversas atividades financeiras e comerciais no país.

Tópico: Como acessar o E-SAJ do TJSP?

Como acessar o E-SAJ do TJSP?

Para acessar o e-SAJ do Tribunal de Justiça do Estado de São Paulo (TJSP) e consultar processos, siga os passos abaixo, utilizando o link fornecido para facilitar o acesso direto:

- Acesse o site oficial do e-SAJ: Você pode acessar diretamente a plataforma e-SAJ do TJSP pelo link https://esaj.tjsp.jus.br/esaj/portal.do?servico=740000. Este link leva diretamente à página inicial do e-SAJ, onde são disponibilizados diversos serviços judiciários eletrônicos.

Localize a opção de consulta de processos: Na página do e-SAJ, procure por uma opção que diga “Consulta de Processos” ou algo similar. Essa opção pode estar em um menu principal ou ser destacada na página para facilitar o acesso.

Acesso ao sistema de consulta: Ao clicar na opção de consulta de processos, você será direcionado para uma página específica onde poderá realizar buscas de processos. Aqui, você pode precisar escolher entre consulta pública (sem necessidade de login) e consulta detalhada (requer login e, em alguns casos, certificado digital).

Realize a consulta desejada: Na página de consulta, selecione o tipo de busca que deseja realizar (por exemplo, número do processo, nome das partes, CPF/CNPJ, entre outros), preencha as informações solicitadas e, se necessário, complete o captcha para prosseguir.

Visualize os resultados: Após submeter as informações, os resultados da sua busca serão exibidos. Clique em um processo específico para ver mais detalhes, como movimentações, documentos disponíveis e informações sobre as partes.

Acesso a informações e documentos: Dependendo do seu interesse e da sua autorização no sistema, você poderá visualizar e baixar documentos, além de acompanhar as movimentações do processo escolhido.

Lembre-se de que, para acessar informações mais detalhadas ou realizar certas ações dentro do sistema e-SAJ, pode ser necessário ter um cadastro prévio e, em alguns casos, possuir certificação digital.

Caso encontre dificuldades para acessar ou utilizar o sistema e-SAJ, o próprio site do TJSP oferece recursos como tutoriais, FAQs e informações de contato para suporte técnico, facilitando a resolução de problemas e dúvidas.

Princípio da Especilidade Subjetiva

O Princípio da Especialidade Subjetiva, no contexto do Direito Registral, refere-se à necessidade de identificação precisa e clara das partes envolvidas em um ato jurídico, como transações imobiliárias, registros de contratos ou qualquer ato sujeito a registro público. Este princípio assegura que os sujeitos (pessoas físicas ou jurídicas) que participam do ato sejam devidamente nomeados e qualificados nos registros, incluindo informações como nome completo, nacionalidade, estado civil, profissão, número de documento de identidade, CPF ou CNPJ, entre outros dados relevantes.

A aplicação do princípio da especialidade subjetiva tem como objetivo prevenir ambiguidades ou confusões sobre quem são os titulares de direitos ou as partes obrigadas em determinada relação jurídica. Isso é fundamental para a clareza das relações jurídicas e para garantir a segurança nas transações, permitindo que terceiros, como futuros compradores, credores ou interessados, possam verificar com precisão quem detém os direitos ou está vinculado por obrigações registradas.

Diferenças entre Pessoa Jurídica e Pessoa Física

Pessoa Jurídica e Pessoa Física são dois conceitos fundamentais no direito que diferenciam os tipos de entidades que podem possuir direitos e obrigações:

Pessoa Física:

- Definição: Refere-se a um indivíduo humano singular, cada ser humano desde o nascimento até a morte.

- Capacidade: Uma pessoa física possui capacidade civil que pode ser plena ou limitada, dependendo da idade e outras condições legais.

- Direitos e Obrigações: Pode adquirir direitos e contrair obrigações em seu próprio nome.

- Responsabilidade: Normalmente, responde com seus bens pessoais pelas obrigações que contrai, exceto em casos específicos previstos em lei.

- Registro: Registrada a partir do nascimento no Registro Civil, recebendo um CPF (Cadastro de Pessoas Físicas) no Brasil.

Pessoa Jurídica:

- Definição: Entidade formada por um ou mais indivíduos para realizar um objetivo comum, seja ele econômico ou não. A pessoa jurídica possui personalidade jurídica própria, distinta das dos seus membros ou proprietários.

- Capacidade: Tem capacidade jurídica conforme definido em seus atos constitutivos (contrato social, estatuto etc.) e pela legislação aplicável à sua natureza.

- Direitos e Obrigações: Pode adquirir direitos e contrair obrigações em nome da entidade, não em nome dos indivíduos que a compõem.

- Responsabilidade: Em geral, responde pelas suas obrigações apenas com o seu patrimônio, sem afetar diretamente o patrimônio pessoal dos seus membros, exceto em casos de desconsideração da personalidade jurídica.

- Registro: Deve ser registrada em um órgão competente (como a Junta Comercial ou Cartório de Registro Civil de Pessoas Jurídicas), recebendo um CNPJ (Cadastro Nacional da Pessoa Jurídica) no Brasil.

Embora pessoa física e pessoa jurídica sejam ambas capazes de exercer direitos e contrair obrigações, elas são distintas quanto à natureza, constituição, responsabilidades e tratamento legal.

Conta Bancária de Pessoa Jurídica

Uma conta bancária de pessoa jurídica é uma conta aberta em uma instituição financeira destinada a empresas, organizações, associações ou quaisquer outras entidades legais que possuam personalidade jurídica. Diferentemente de uma conta de pessoa física, que é aberta para indivíduos, a conta de pessoa jurídica é utilizada para a movimentação financeira e a gestão dos recursos da entidade.

Essa conta é essencial para a operação de uma empresa ou organização, pois através dela são realizadas transações como recebimentos de vendas, pagamento de salários, quitação de fornecedores, transferências e outras operações financeiras relacionadas à atividade empresarial. Além disso, a conta bancária de pessoa jurídica pode oferecer serviços especializados adequados às necessidades das empresas, como crédito, investimentos, gestão de caixa, serviços de cobrança e pagamentos eletrônicos.

Para abrir uma conta bancária de pessoa jurídica, a empresa geralmente precisa fornecer documentos que comprovem sua constituição legal e registro, como contrato social, CNPJ (Cadastro Nacional de Pessoa Jurídica), documentos de identificação dos sócios e representantes legais, entre outros requisitos exigidos pela instituição financeira e pela legislação vigente.

Conduta Processual

Consulta processual é o ato de verificar o andamento e as informações referentes a um processo judicial ou administrativo. Essa consulta pode ser realizada por qualquer interessado, dependendo das regras de sigilo aplicáveis ao caso, e permite o acesso a diversos dados sobre o processo, como partes envolvidas, movimentações recentes, decisões judiciais, datas de audiências e outros documentos associados.

Com o avanço da tecnologia e a implementação dos sistemas eletrônicos pelos tribunais e órgãos governamentais, a consulta processual tornou-se amplamente acessível por meio da internet. Isso significa que advogados, partes do processo, e até mesmo o público em geral, dependendo do nível de acesso permitido pela legislação, podem realizar consultas online para verificar o status atual e o histórico de movimentações processuais sem a necessidade de ir fisicamente até um tribunal ou órgão administrativo.

Para realizar uma consulta processual online, geralmente é necessário ter em mãos o número do processo ou outros dados específicos, como o nome das partes ou o número do CPF ou CNPJ envolvidos no caso. Os sistemas de consulta podem variar entre os diferentes tribunais e órgãos, oferecendo diferentes níveis de detalhe e funcionalidades.

A possibilidade de realizar consultas processuais online representa um avanço significativo na transparência e no acesso à informação jurídica, permitindo que interessados acompanhem a tramitação dos processos de forma mais eficiente e reduzindo a carga de trabalho dos servidores públicos com solicitações de informação.

Número de inscrição14.380.200/0001-21

MATRIZData de abertura01/09/2011Endereço eletrônico[email protected]Telefone11 36343360Nome empresarial IFOOD.COM AGENCIA DE RESTAURANTES ONLINE S.A.Nome de fantasiaNatureza jurídica 2054 – SOCIEDADE ANÔNIMA FECHADA ENTIDADES EMPRESARIAISCNAE74901 – ATIVIDADES PROFISSIONAIS, CIENTÍFICAS E TÉCNICAS NÃO ESPECIFICADAS ANTERIORMENTELogradouro: AV DOS AUTONOMISTAS 1496Número: 1.496ComplementoCEP 6020902Bairro/Distrito VILA YARAMunicípio OSASCOUF SPIdentificação Fiscal

A identificação fiscal refere-se a um número único atribuído a indivíduos, empresas ou outras entidades para fins de administração tributária por autoridades fiscais governamentais. Esse número é utilizado para identificar contribuintes, garantir o cumprimento das obrigações fiscais e facilitar a coleta de impostos e taxas. A natureza e o nome específico da identificação fiscal podem variar de acordo com o país.

Características e exemplos de identificação fiscal incluem:

- Número de Identificação do Contribuinte (TIN): Nos Estados Unidos, por exemplo, indivíduos recebem um Social Security Number (SSN), enquanto empresas recebem um Employer Identification Number (EIN). Ambos são formas de TIN usadas para fins fiscais.

Cadastro de Pessoas Físicas (CPF): No Brasil, o CPF é um número atribuído pela Receita Federal a cada cidadão para fins de identificação fiscal. Empresas, por outro lado, são identificadas pelo Cadastro Nacional da Pessoa Jurídica (CNPJ).

Número de Identificação Fiscal (NIF): Em alguns países, como Portugal e Espanha, o NIF serve como identificação para transações fiscais e financeiras tanto para cidadãos quanto para empresas.

Registro Único de Contribuinte (RUC): Em países como o Equador, o RUC é usado para identificar tanto pessoas físicas quanto jurídicas para fins tributários.

Propósitos da Identificação Fiscal: Esses números são utilizados para uma variedade de propósitos fiscais, incluindo declaração de imposto de renda, IVA (Imposto sobre Valor Agregado), impostos sobre vendas, folha de pagamento e outros tributos. Além disso, são necessários para abrir contas bancárias, registrar empresas, emitir faturas e realizar outras atividades econômicas formais.

Privacidade e Segurança: Dada a importância e a sensibilidade desses números, a segurança da informação e a privacidade são aspectos críticos na sua gestão. O uso indevido da identificação fiscal pode levar a fraudes fiscais e roubo de identidade.

A identificação fiscal é um componente essencial dos sistemas tributários modernos, permitindo uma administração fiscal eficiente e ajudando a prevenir a evasão fiscal. É importante que todos os contribuintes mantenham sua identificação fiscal atualizada e a utilizem de acordo com as leis e regulamentos locais.

Tópico: Significado de E-CAC

E-CAC

E-CAC significa “Centro Virtual de Atendimento ao Contribuinte” e refere-se a um sistema online disponibilizado pela Receita Federal do Brasil para facilitar o acesso dos contribuintes a diversos serviços e informações relacionados às suas obrigações fiscais.

O E-CAC permite que os contribuintes realizem uma série de atividades sem a necessidade de se deslocarem até uma unidade física da Receita Federal. Entre os principais serviços disponíveis no E-CAC estão:

- Consulta e regularização de situação fiscal;

- Emissão e consulta de diversos tipos de documentos fiscais, como CPF, CNPJ, comprovante de inscrição e situação cadastral;

- Acompanhamento de processos e procedimentos fiscais;

- Consulta de pendências e débitos fiscais;

- Envio de declarações e documentos;

- Solicitação de serviços diversos, como certidões negativas e parcelamento de débitos.

O E-CAC é uma ferramenta importante para os contribuintes brasileiros, pois oferece maior comodidade e agilidade no cumprimento de suas obrigações fiscais, além de facilitar o acesso a informações e serviços relacionados à Receita Federal.

Centro Virtual de Atendimento ao Contribuinte

O Centro Virtual de Atendimento ao Contribuinte (E-CAC) é uma plataforma online disponibilizada pela Receita Federal do Brasil para oferecer atendimento e serviços aos contribuintes de forma virtual. Este centro visa proporcionar maior comodidade e facilidade de acesso aos serviços fiscais, evitando a necessidade de deslocamento até uma unidade física da Receita Federal.

No E-CAC, os contribuintes podem realizar uma série de atividades relacionadas às suas obrigações fiscais, tais como consulta e regularização da situação fiscal, emissão de documentos como CPF e CNPJ, acompanhamento de processos e procedimentos fiscais, entre outros serviços.

Essa plataforma é fundamental para modernizar e facilitar o relacionamento entre a Receita Federal e os contribuintes, oferecendo uma alternativa eficiente e acessível para lidar com questões tributárias e burocráticas sem a necessidade de comparecer pessoalmente aos postos de atendimento.

GRU – Guia de Recolhimento da União

A “GRU” é a sigla para “Guia de Recolhimento da União,” que é um documento utilizado no Brasil para efetuar o pagamento de tributos, taxas, contribuições e outras obrigações financeiras ao Governo Federal. Essa guia é emitida pelo próprio governo ou por órgãos responsáveis pela arrecadação e permite que os cidadãos e empresas realizem o recolhimento de valores devidos de forma organizada e controlada.

Principais características e informações sobre a GRU:

- Finalidades Diversas: A GRU pode ser utilizada para efetuar pagamentos relacionados a várias áreas, como imposto de renda, taxas de serviços públicos, contribuições previdenciárias, multas, custas judiciais, entre outros.

Emissão: A guia pode ser emitida de forma eletrônica por meio da internet, nos sites dos órgãos responsáveis pela arrecadação, ou presencialmente em agências bancárias conveniadas e unidades de atendimento.

Dados Necessários: Para preencher uma GRU, é necessário informar dados como o código da receita, o valor a ser pago, o nome do contribuinte, o CPF ou CNPJ, a data de vencimento e outros detalhes específicos de acordo com a finalidade do pagamento.

Controle e Comprovação: A GRU serve como comprovante de pagamento e é uma forma de o contribuinte controlar suas obrigações financeiras com o governo.

Arrecadação Centralizada: A arrecadação dos valores pagos por meio da GRU é centralizada na Conta Única do Tesouro Nacional, o que facilita o controle e a gestão dos recursos públicos.

Utilização em Órgãos Públicos: A GRU também é utilizada por órgãos públicos federais para receber receitas de diversas fontes, como taxas de serviços, inscrições em concursos públicos, entre outros.

A GRU é uma ferramenta importante para a arrecadação de recursos públicos e o cumprimento de obrigações fiscais e financeiras no âmbito federal no Brasil. Ela garante transparência e controle nos pagamentos realizados pelos contribuintes.

Tópico: Significado de RAIS

RAIS

A RAIS, sigla para Relação Anual de Informações Sociais, é um relatório brasileiro que deve ser preenchido anualmente pelas empresas e entregue ao governo. Ela tem várias funções importantes:

- Dados dos Trabalhadores: A RAIS contém informações sobre os empregados da empresa, como quantidade, salários, tipo de contratação, e outras características do vínculo empregatício.

- Base para Direitos Trabalhistas: As informações da RAIS são utilizadas para calcular benefícios como o PIS/PASEP e também para a elaboração de políticas públicas de emprego e renda.

- Cumprimento de Obrigações Legais: A entrega da RAIS é obrigatória para todas as empresas que possuem CNPJ ativo e que tenham contratado empregados no ano base.

A RAIS é, portanto, um instrumento fundamental para a gestão da política de trabalho e renda no Brasil, além de ser uma ferramenta para o controle e fiscalização do cumprimento dos direitos dos trabalhadores. O não envio da RAIS pode resultar em penalidades para as empresas.

Tópico: Diversos modelos de requerimento

Modelos de Requerimento

Requerimento é um documento formal empregado para realizar pedidos a pessoas ou instituições, detalhando as razões para tal solicitação. A formalidade do requerimento varia conforme o destinatário, que é denominado requerido.

Em diversas ocasiões na vida, é necessário fazer pedidos por escrito. Alguns exemplos incluem:

- Solicitação de documentos;

- Pedido de informações;

- Agendamento de atendimentos;

- Adiamento ou suspensão de eventos;

- Análise de documentos;

- Poda ou corte de árvores;

- Transferência de domicílio eleitoral;

- Compensação e restituição de valores.

Cada tipo de requerimento possui características específicas, dependendo do que se deseja solicitar.

Considerando isso, disponibilizamos a seguir modelos para auxiliar na escolha do requerimento mais adequado à sua necessidade.

**Modelo Básico de Requerimento**

Endereçado a:

(nome da instituição requerida)(nome do requerente), portador(a) do CPF nº xxxx e do RG nº xxxx, (nacionalidade), (estado civil), residente na rua xxxx, nº xxxx, solicita (realizar o pedido e explicar o motivo ou apenas realizar o pedido e deixar a explicação para o próximo parágrafo).

(Caso a explicação seja feita neste parágrafo, iniciar com: Informa-se adicionalmente que xxxx.)

Solicita-se, portanto, deferimento.

(Localidade), (data).

(Assinatura do requerente)

Modelos Específicos de Requerimento

1. **Requerimento para Disponibilização de Espaço**

Endereçado a:

Vossa Magnificência

Professor xxxx, reitor da Universidade xxxx(nome do requerente), inscrito(a) no CPF sob o nº xxxx e RG nº xxxx, brasileiro(a), solteiro(a), estudante e líder do grupo teatral do 3º ano de Pedagogia, turno da manhã, residente na rua xxxx, nº xxxx, solicita a utilização do auditório durante o mês de maio, às terças e quintas-feiras, das 20h às 22h.

Informa-se adicionalmente que o objetivo da utilização é para ensaios do grupo teatral, com apresentação programada para junho.

Solicita-se, portanto, deferimento.

(Localidade), (data).

(Assinatura do requerente)

2. **Requerimento para Devolução de Documento**

Endereçado a:

(nome da instituição requerida)(nome do requerente), portador(a) do CPF nº xxxx e do RG nº xxxx, brasileiro(a), casado(a), residente na rua xxxx, nº xxxx, solicita a devolução dos documentos xxxx, entregues anteriormente para xxxx.

Informa-se que possui viagem marcada para o dia xx, necessitando dos documentos mencionados.

Pede-se e espera-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

E assim por diante para os demais modelos e instruções de como fazer um requerimento, seguindo a mesma estrutura e forma de apresentação do texto original.

3. **Requerimento para Trancamento de Matrícula**

Endereçado a:

(nome da instituição requerida)(nome do requerente), inscrito(a) no CPF sob o nº xxxx e RG nº xxxx, brasileiro(a), divorciado(a), estudante do (ano/semestre) do curso de xxxx, turno da xxxx, residente na rua xxxx, nº xxxx, solicita o trancamento da matrícula devido a (explicar os motivos do pedido).

Nesses termos, pede-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

4. **Requerimento para Poda de Árvores**

Endereçado a:

(nome da instituição requerida)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), viúvo(a), residente na rua xxxx, nº xxxx, solicita a poda da árvore localizada na calçada de sua residência, justificando que (explicar os motivos do pedido).

Pede-se e aguarda-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

5. **Requerimento para Solicitação de Informações**

Endereçado a:

(nome da instituição requerida)(nome do requerente), inscrito(a) no CPF sob o nº xxxx e RG nº xxxx, brasileiro(a), casado(a), proprietário(a) do apartamento nº xxxx, residente no mesmo endereço, solicita acesso às contas referentes às obras de manutenção do prédio para fins de conferência.

Nesses termos, pede-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

6. **Requerimento para Marcação de Atendimento**

Endereçado a:

(nome da instituição requerida)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), solteiro(a), residente na rua xxxx, nº xxxx, solicita a marcação de uma audiência para esclarecimentos sobre o processo judicial n.º xxxx.

Nesses termos, pede-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

7. **Requerimento para Adiamento de Evento**

Endereçado a:

(nome da instituição requerida)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), solteiro(a), residente na rua xxxx, nº xxxx, solicita o adiamento da assembleia programada para o dia 10.

Informa-se adicionalmente que não possui procurador nomeado para tal efeito e encontra-se hospitalizado(a).

Pede-se e espera-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

8. **Requerimento para Apreciação de Documento**

Endereçado a:

Vossa Senhoria

Professor xxxx(nome do requerente), inscrito(a) no CPF sob o nº xxxx e RG nº xxxx, brasileiro(a), solteiro(a), estudante do último ano de Letras, turno da noite, residente na rua xxxx, nº xxxx, solicita a apreciação da análise e parecer sobre a viabilidade de criação de um laboratório de pesquisa, visando reunir recursos para a produção e comunicação científica da Universidade.

Pede-se e aguarda-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

9. **Requerimento para Transferência de Domicílio Eleitoral**

Endereçado a:

Vossa Excelência(nome do requerente), portador(a) do CPF nº xxxx, RG nº xxxx e Título de Eleitor nº xxxx, brasileiro(a), solteiro(a), residente na rua xxxx, nº xxxx, solicita a transferência do domicílio eleitoral.

Informa-se adicionalmente que reside no local indicado desde o dia 1 do mês corrente.

Nesses termos, pede-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

10. **Requerimento para Compensação e Restituição de Valores**

Endereçado a:

(nome da instituição requerida)(nome do requerente), inscrito(a) no CPF sob o nº xxxx e RG nº xxxx, brasileiro(a), solteiro(a), residente na rua xxxx, nº xxxx, na qualidade de proprietário(a) do apartamento nº xxxx, solicita a restituição ou compensação de valores referentes a xxxx do exercício de xxxx, pelos motivos a seguir:

(detalhar os motivos da solicitação)

Espera-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

11. **Requerimento para Licença Maternidade**

Endereçado a:

(nome da instituição ou empresa)(nome do requerente), portadora do CPF nº xxxx e RG nº xxxx, brasileira, casada, funcionária do departamento xxxx, residente na rua xxxx, nº xxxx, solicita a concessão de licença maternidade pelo período legalmente estabelecido, a partir da data prevista de (data do início da licença).

Espera-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

12. **Requerimento para Isenção de Taxa**

Endereçado a:

(nome da instituição ou órgão)(nome do requerente), inscrito(a) no CPF sob o nº xxxx e RG nº xxxx, brasileiro(a), (estado civil), residente na rua xxxx, nº xxxx, solicita isenção da taxa de (especificar a taxa), devido a (explicar os motivos, como insuficiência financeira ou outra razão válida).

Nesses termos, pede-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

13. **Requerimento para Renovação de Bolsa de Estudo**

Endereçado a:

(nome da instituição de ensino)(nome do requerente), inscrito(a) no CPF sob o nº xxxx e RG nº xxxx, brasileiro(a), estudante do curso de xxxx, residente na rua xxxx, nº xxxx, solicita a renovação da bolsa de estudo para o próximo período letivo, com base em (mencionar os critérios como desempenho acadêmico ou necessidade financeira).

Aguarda deferimento.

(Localidade), (data).

(Assinatura do requerente)

14. **Requerimento para Acesso a Registros Públicos**

Endereçado a:

(nome do órgão público ou arquivo)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), (estado civil), residente na rua xxxx, nº xxxx, solicita acesso aos registros públicos de (especificar o tipo de registro), para fins de (especificar o propósito, como pesquisa ou questões legais).

Pede-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

15. **Requerimento para Mudança de Curso na Universidade**

Endereçado a:

(nome da instituição de ensino)(nome do requerente), inscrito(a) no CPF sob o nº xxxx e RG nº xxxx, brasileiro(a), estudante do curso de xxxx, residente na rua xxxx, nº xxxx, solicita a transferência para o curso de xxxx, a partir do próximo semestre, devido a (explicar os motivos da mudança).

Espera deferimento.

(Localidade), (data).

(Assinatura do requerente)

16. **Requerimento para Reembolso de Despesas Médicas**

Endereçado a:

(nome da empresa ou seguro saúde)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), funcionário(a) da empresa xxxx, residente na rua xxxx, nº xxxx, solicita o reembolso das despesas médicas realizadas em (data), conforme as notas fiscais anexas.

Pede-se e aguarda-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

17. **Requerimento para Emissão de Segunda Via de Documento**

Endereçado a:

(nome da instituição ou órgão)(nome do requerente), inscrito(a) no CPF sob o nº xxxx e RG nº xxxx, brasileiro(a), residente na rua xxxx, nº xxxx, solicita a emissão de segunda via do documento (especificar o documento), devido a (perda, roubo ou dano).

Nesses termos, pede-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

18. **Requerimento para Alteração de Nome em Documentos Oficiais**

Endereçado a:

(nome do órgão responsável)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), residente na rua xxxx, nº xxxx, solicita a alteração de nome em documentos oficiais, em virtude de (casamento, divórcio, decisão judicial ou outro motivo).

Aguarda deferimento.

(Localidade), (data).

(Assinatura do requerente)

19. **Requerimento para Licença Ambiental**

Endereçado a:

(nome do órgão ambiental)(nome do requerente ou da empresa), inscrito(a) no CPF ou CNPJ sob o nº xxxx, brasileiro(a), localizado(a) na rua xxxx, nº xxxx, solicita a emissão de licença ambiental para (descrever a atividade ou projeto).

Espera deferimento.

(Localidade), (data).

(Assinatura do requerente ou representante legal)

20. **Requerimento para Participação em Evento ou Conferência**

Endereçado a:

(nome da instituição ou organização)(nome do requerente), inscrito(a) no CPF sob o nº xxxx e RG nº xxxx, brasileiro(a), profissional da área de xxxx, residente na rua xxxx, nº xxxx, solicita autorização para participar do evento/conferência (nome do evento), a ser realizado em (data e local), representando (a empresa ou instituição).

Pede-se e aguarda-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

21. **Requerimento para Prorrogação de Prazo de Entrega de Projeto**

Endereçado a:

(nome da instituição ou empresa)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), ocupação, residente na rua xxxx, nº xxxx, solicita a prorrogação do prazo para entrega do projeto (nome do projeto), previsto originalmente para (data), devido a (motivos para a prorrogação).

Pede-se e espera-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

22. **Requerimento para Exoneração de Cargo ou Função**

Endereçado a:

(nome da instituição ou empresa)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), ocupando o cargo de xxxx, residente na rua xxxx, nº xxxx, solicita exoneração do cargo/função de xxxx, a partir de (data), por motivos de (explicar os motivos).

Aguarda deferimento.

(Localidade), (data).

(Assinatura do requerente)

23. **Requerimento para Acesso a Benefícios Sociais**

Endereçado a:

(nome do órgão governamental ou instituição)(nome do requerente), inscrito(a) no CPF sob o nº xxxx e RG nº xxxx, brasileiro(a), (estado civil), residente na rua xxxx, nº xxxx, solicita acesso aos benefícios sociais (especificar o benefício), em virtude de (explicar a situação que justifica o pedido).

Nesses termos, pede-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

24. **Requerimento para Instalação de Equipamentos Públicos**

Endereçado a:

(nome da prefeitura ou órgão responsável)(nome do requerente ou associação de moradores), inscrito(a) no CPF ou CNPJ sob o nº xxxx, localizado(a) na rua xxxx, nº xxxx, solicita a instalação de (especificar o equipamento, como iluminação pública, parquinhos, etc.) na área (especificar local), devido a (justificar a necessidade).

Espera deferimento.

(Localidade), (data).

(Assinatura do requerente ou representante legal)

25. **Requerimento para Alteração de Horário de Trabalho**

Endereçado a:

(nome da empresa ou instituição)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), funcionário(a) do departamento xxxx, residente na rua xxxx, nº xxxx, solicita a alteração do horário de trabalho de (horário atual) para (novo horário), por motivos de (explicar os motivos, como saúde, estudos, etc.).

Pede-se e aguarda-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

26. **Requerimento para Cancelamento de Serviço ou Assinatura**

Endereçado a:

(nome da empresa prestadora do serviço)(nome do requerente), inscrito(a) no CPF sob o nº xxxx e RG nº xxxx, brasileiro(a), residente na rua xxxx, nº xxxx, solicita o cancelamento da (especificar o serviço ou assinatura), a partir de (data), devido a (explicar os motivos).

Nesses termos, pede-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

27. **Requerimento para Participação em Programa de Treinamento**

Endereçado a:

(nome da instituição ou empresa)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), ocupação, residente na rua xxxx, nº xxxx, solicita participação no programa de treinamento (nome do programa), a ser realizado em (data e local), por considerar essencial para seu desenvolvimento profissional.

Pede-se e aguarda-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

28. **Requerimento para Concessão de Auxílio-Doença**

Endereçado a:

(nome do órgão de previdência social ou empresa)(nome do requerente), inscrito(a) no CPF sob o nº xxxx e RG nº xxxx, brasileiro(a), funcionário(a) da empresa xxxx, residente na rua xxxx, nº xxxx, solicita a concessão de auxílio-doença, apresentando em anexo os laudos médicos que justificam a necessidade do benefício.

Espera deferimento.

(Localidade), (data).

(Assinatura do requerente)

29. **Requerimento para Regularização de Imóvel**

Endereçado a:

(nome do cartório de registro de imóveis ou prefeitura)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), proprietário(a) do imóvel localizado na rua xxxx, nº xxxx, solicita a regularização do referido imóvel, conforme documentação anexa.

Aguarda deferimento.

(Localidade), (data).

(Assinatura do requerente)

30. **Requerimento para Autorização de Viagem para Menor**

Endereçado a:

(nome da autoridade competente ou órgão de fronteiras)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), pai/mãe/responsável legal do menor (nome do menor), solicita autorização para que o menor viaje para (destino), acompanhado de (nome do acompanhante), no período de (data de início) a (data de término).

Pede-se e espera-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

31. **Requerimento para Atestado de Bons Antecedentes**

Endereçado a:

(nome da autoridade policial ou órgão competente)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), residente na rua xxxx, nº xxxx, solicita a emissão de um atestado de bons antecedentes para fins de (especificar o propósito, como emprego, viagem, etc.).

Pede-se e aguarda-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

32. **Requerimento para Redução de Carga Horária de Trabalho**

Endereçado a:

(nome da empresa ou instituição)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), funcionário(a) do departamento xxxx, residente na rua xxxx, nº xxxx, solicita a redução da carga horária de trabalho para (número de horas semanais), por motivos de (saúde, cuidados familiares, estudos, etc.).

Espera deferimento.

(Localidade), (data).

(Assinatura do requerente)

33. **Requerimento para Substituição de Equipamento Defeituoso**

Endereçado a:

(nome da empresa ou fornecedor)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), residente na rua xxxx, nº xxxx, solicita a substituição do equipamento (especificar o equipamento), adquirido em (data da compra), que apresentou defeitos (descrever os defeitos).

Nesses termos, pede-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

34. **Requerimento para Exclusão de Nome de Serviços de Proteção ao Crédito**

Endereçado a:

(nome do serviço de proteção ao crédito)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), residente na rua xxxx, nº xxxx, solicita a exclusão de seu nome da lista de inadimplentes, tendo regularizado a pendência referente a (especificar a dívida), conforme comprovante anexo.

Aguarda deferimento.

(Localidade), (data).

(Assinatura do requerente)

35. **Requerimento para Realização de Evento Público**

Endereçado a:

(nome da prefeitura ou órgão responsável)(nome do requerente ou organização), inscrito(a) no CPF ou CNPJ sob o nº xxxx, localizado(a) na rua xxxx, nº xxxx, solicita autorização para realização do evento (nome do evento) em (local), no dia (data), com previsão de (número de participantes).

Espera deferimento.

(Localidade), (data).

(Assinatura do requerente ou representante legal)

36. **Requerimento para Acesso a Cursos de Capacitação**

Endereçado a:

(nome da instituição ou empresa)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), ocupação, residente na rua xxxx, nº xxxx, solicita acesso aos cursos de capacitação oferecidos por (nome da instituição ou empresa), visando o aprimoramento profissional em (área de interesse).

Pede-se e aguarda-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

37. **Requerimento para Alteração de Dados Cadastrais**

Endereçado a:

(nome da instituição, empresa ou órgão)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), residente na rua xxxx, nº xxxx, solicita a atualização de seus dados cadastrais, incluindo (especificar os dados a serem alterados, como endereço, telefone, estado civil, etc.).

Nesses termos, pede-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

38. **Requerimento para Concessão de Licença-Paternidade**

Endereçado a:

(nome da empresa ou instituição)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), funcionário(a) do departamento xxxx, residente na rua xxxx, nº xxxx, solicita a concessão de licença-paternidade pelo período legalmente estabelecido, a partir da data de nascimento de seu filho(a) (nome do filho(a)).

Espera deferimento.

(Localidade), (data).

(Assinatura do requerente)

39. **Requerimento para Acesso a Informações Públicas**

Endereçado a:

(nome do órgão ou instituição pública)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), residente na rua xxxx, nº xxxx, solicita acesso às informações públicas referentes a (especificar o tipo de informação), conforme previsto na Lei de Acesso à Informação.

Pede-se e aguarda-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

40. **Requerimento para Concessão de Auxílio Emergencial**

Endereçado a:

(nome do órgão governamental responsável)(nome do requerente), inscrito(a) no CPF sob o nº xxxx e RG nº xxxx, brasileiro(a), (estado civil), residente na rua xxxx, nº xxxx, solicita a concessão do auxílio emergencial, devido a (explicar a situação de vulnerabilidade ou impacto econômico).

Nesses termos, pede-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

41. **Requerimento para Inscrição em Concurso Público**

Endereçado a:

(nome do órgão ou instituição responsável pelo concurso)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), residente na rua xxxx, nº xxxx, solicita inscrição no concurso público para o cargo de (especificar o cargo), conforme edital nº xxxx.

Pede-se e aguarda-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

42. **Requerimento para Correção de Erro em Documento Oficial**

Endereçado a:

(nome do órgão ou instituição)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), residente na rua xxxx, nº xxxx, solicita a correção do erro constante no documento (especificar o documento), onde se lê (texto errado), deve-se ler (texto correto).

Nesses termos, pede-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

43. **Requerimento para Emissão de Certidão**

Endereçado a:

(nome do cartório ou órgão público)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), residente na rua xxxx, nº xxxx, solicita a emissão de uma certidão de (especificar o tipo de certidão, como nascimento, casamento, óbito, etc.).

Aguarda deferimento.

(Localidade), (data).

(Assinatura do requerente)

44. **Requerimento para Autorização de Uso de Imagem**

Endereçado a:

(nome da pessoa ou entidade detentora dos direitos)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), profissão, residente na rua xxxx, nº xxxx, solicita autorização para uso de imagem (especificar a imagem ou material), para fins de (especificar o uso, como publicidade, educação, etc.).

Pede-se e espera-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

45. **Requerimento para Mudança de Endereço em Cadastro**

Endereçado a:

(nome da empresa, instituição financeira ou órgão público)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), residente anteriormente na rua xxxx, nº xxxx, informa a mudança de endereço para rua yyyy, nº yyyy, solicitando a atualização em seus registros.

Nesses termos, pede-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

46. **Requerimento para Participação em Feira ou Exposição**

Endereçado a:

(nome da organização do evento)(nome do requerente ou empresa), inscrito(a) no CPF ou CNPJ sob o nº xxxx, localizado(a) na rua xxxx, nº xxxx, solicita participação na feira/exposição (nome do evento), a ser realizada em (data e local), com o objetivo de (descrever o propósito).

Espera deferimento.

(Localidade), (data).

(Assinatura do requerente ou representante legal)

47. **Requerimento para Exclusão de Informações Pessoais da Internet**

Endereçado a:

(nome do site ou empresa responsável)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), residente na rua xxxx, nº xxxx, solicita a exclusão de suas informações pessoais (especificar as informações) disponíveis no site/endereço eletrônico (especificar).

Pede-se e aguarda-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

48. **Requerimento para Isenção de Imposto Predial**

Endereçado a:

(nome da prefeitura ou órgão fiscalizador)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), proprietário(a) do imóvel localizado na rua xxxx, nº xxxx, solicita isenção do Imposto Predial e Territorial Urbano (IPTU) por motivos de (especificar os motivos, como baixa renda, aposentadoria, etc.).

Nesses termos, pede-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

49. **Requerimento para Retificação de Nota em Registro Acadêmico**

Endereçado a:

(nome da instituição de ensino)(nome do requerente), inscrito(a) no CPF sob o nº xxxx e RG nº xxxx, brasileiro(a), estudante do curso de xxxx, residente na rua xxxx, nº xxxx, solicita a retificação da nota da disciplina (nome da disciplina), no semestre (especificar), onde se verifica um equívoco de (descrever o erro).

Espera deferimento.

(Localidade), (data).

(Assinatura do requerente)

50. **Requerimento para Cancelamento de Multa de Trânsito**

Endereçado a:

(nome do órgão de trânsito)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), proprietário(a) do veículo (especificar veículo), placa nº xxxx, solicita o cancelamento da multa de trânsito emitida em (data), sob a alegação de que (explicar os motivos para o pedido de cancelamento).

Pede-se e aguarda-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

Claro, aqui estão mais 10 modelos de requerimentos, mantendo a mesma estrutura e apresentação:

51. **Requerimento para Acesso a Curso de Formação Continuada**

Endereçado a:

(nome da instituição de ensino ou empresa)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), profissão, residente na rua xxxx, nº xxxx, solicita inscrição no curso de formação continuada (nome do curso), oferecido por (nome da instituição ou empresa), para aprimoramento profissional na área de (especificar área).

Pede-se e aguarda-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

52. **Requerimento para Acesso a Dados de Pesquisa**

Endereçado a:

(nome da instituição ou órgão de pesquisa)(nome do requerente), portador(a) do CPF nº xxxx e RG nº xxxx, brasileiro(a), pesquisador(a), residente na rua xxxx, nº xxxx, solicita acesso aos dados da pesquisa (nome da pesquisa), para fins de estudo e análise acadêmica.

Nesses termos, pede-se deferimento.

(Localidade), (data).

(Assinatura do requerente)

53. **Requerimento para Alteração de Itinerário de Transporte Público**

Endereçado a:

(nome da empresa de transporte ou órgão público responsável)(nome do requerente ou grupo de moradores), portador(a) do CPF nº xxxx ou CNPJ nº xxxx, residente(s) na rua xxxx, nº xxxx, solicita(m) a alteração do itinerário da linha de transporte público (número da linha), para incluir a passagem pela rua/avenida (nome da rua/avenida).

Espera(m) deferimento.

(Localidade), (data).

(Assinatura do requerente ou representante do grupo)

54. **Requerimento para Concessão de Espaço Público para Evento Comunitário**

Endereçado a:

(nome da prefeitura ou órgão responsável)(nome do requerente ou associação comunitária), inscrito(a) no CPF ou CNPJ sob o nº xxxx, localizado(a) na rua xxxx, nº xxxx, solicita a concessão de uso do espaço público (especificar o local), para realização do evento comunitário (nome do evento), a ser realizado em (data).

Pede-se e aguarda-se deferimento.

(Localidade), (data).

(Assinatura do requerente ou representante legal)

55. **Requerimento para Instalação de Sinalização de Trânsito**

Endereçado a:

(nome do órgão de trânsito municipal ou estadual)(nome do requerente ou grupo de moradores), portador(a) do CPF nº xxxx ou CNPJ nº xxxx, residente(s) na rua xxxx, nº xxxx, solicita(m) a instalação de sinalização de trânsito (especificar o tipo de sinalização, como semáforo, placa de pare, etc.) na rua/avenida (nome da rua/avenida), devido a (justificar a necessidade).

Espera(m) deferimento.

(Localidade), (data).

(Assinatura do requerente ou representante do grupo)

56. **Requerimento para Isenção de Tarifa em Transporte Público**

Endereçado a: