Resultados da pesquisa para 'CPF'

- Resultados da pesquisa

Créditos: Annika Wischnewsky / Unsplash CONTRATO DE COMPRA E VENDA DE VEÍCULO

VENDEDOR: [Nome completo do vendedor], inscrito no CPF/CNPJ sob o nº [número], residente e domiciliado em [endereço completo].

COMPRADOR: [Nome completo do comprador], inscrito no CPF/CNPJ sob o nº [número], residente e domiciliado em [endereço completo].

As partes acima qualificadas ajustam, entre si, o presente Contrato de Compra e Venda de Veículo, que se regerá pelas cláusulas e condições seguintes:

CLÁUSULA PRIMEIRA – OBJETO

O VENDEDOR, proprietário do veículo [marca, modelo], cor [cor], ano [ano], placas [placas], renavam [número do renavam], vende e transfere ao COMPRADOR o referido bem, livre e desembaraçado de quaisquer ônus ou gravames, mediante as condições estabelecidas neste contrato.

CLÁUSULA SEGUNDA – PREÇO E FORMA DE PAGAMENTO

2.1. O preço total ajustado para a venda do veículo é de R$ [valor], ([valor por extenso] reais).

2.2. O COMPRADOR efetuará o pagamento nas seguintes condições:

a) R$ [valor] ([valor por extenso] reais) à vista, mediante [dinheiro/transferência bancária/cheque].

b) Em caso de pagamento por cheque, a quitação ocorrerá somente após a compensação do(s) referido(s) cheque(s).

CLÁUSULA TERCEIRA – RESPONSABILIDADE SOBRE ÔNUS ANTERIORES

3.1. O VENDEDOR declara e se responsabiliza pelo pagamento de quaisquer multas, impostos e taxas incidentes sobre o veículo até a data de assinatura deste contrato.

3.2. O VENDEDOR compromete-se a quitar tais valores e apresentar os comprovantes ao COMPRADOR em até 5 (cinco) dias, sob pena de responder pelas medidas legais cabíveis em caso de descumprimento.

CLÁUSULA QUARTA – NEGATIVA DE MULTAS

4.1. O VENDEDOR entregará ao COMPRADOR a certidão negativa de multas, emitida pelo DETRAN, assumindo total responsabilidade pela autenticidade do documento.

4.2. O COMPRADOR, ao receber o referido documento, declara estar ciente de que eventuais irregularidades ou pendências posteriores serão cobradas conforme estipulado na cláusula anterior.

CLÁUSULA QUINTA – TRANSFERÊNCIA DE PROPRIEDADE

5.1. O COMPRADOR compromete-se a providenciar, junto ao DETRAN, o registro de transferência de propriedade no prazo de 30 (trinta) dias a contar da assinatura deste contrato.

5.2. Em caso de descumprimento do prazo, o COMPRADOR será responsável pelos encargos, multas e demais penalidades decorrentes.

CLÁUSULA SEXTA – ENTREGA DO VEÍCULO

6.1. A entrega do veículo será feita [imediatamente após a assinatura deste contrato ou após a quitação integral do preço].

6.2. Caso a entrega seja imediata, o COMPRADOR declara ter recebido o veículo em perfeitas condições, mediante vistoria realizada no ato, assumindo integral responsabilidade por sua posse, condução e uso a partir da entrega.

6.3. Caso a entrega seja realizada após a quitação do valor, o VENDEDOR permanece responsável pelo veículo até o momento de sua efetiva entrega, devendo firmar o termo de entrega no verso deste contrato ou em documento apartado.

CLÁUSULA SÉTIMA – IRREVOGABILIDADE E SUCESSORES

7.1. O presente contrato é firmado em caráter irrevogável e irretratável, obrigando as partes, seus herdeiros e sucessores.

CLÁUSULA OITAVA – FORO

8.1. As partes elegem o foro da comarca de [cidade], para dirimir quaisquer dúvidas ou controvérsias decorrentes deste contrato, com renúncia expressa a qualquer outro, por mais privilegiado que seja.

Local e Data: [Cidade], [dia] de [mês] de [ano].

ASSINATURAS:

VENDEDOR

COMPRADOR

TESTEMUNHAS:

1.Nome: _________________________________

RG: _________________________________

2.Nome: _________________________________

RG: _________________________________

CONTRATO DE SUBLOCAÇÃO DE IMÓVEL

Pelo presente instrumento particular, de um lado, como SUBLOCADOR, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente SUBLOCADOR, e, de outro lado, como SUBLOCATÁRIO, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente SUBLOCATÁRIO, têm justo e contratado o seguinte:

CLÁUSULA PRIMEIRA – DO OBJETO

O presente contrato tem por objeto a sublocação do imóvel localizado à [endereço completo do imóvel], registrado sob a matrícula nº [número], no Cartório de Registro de Imóveis da [Comarca], que está regularmente locado pelo SUBLOCADOR.

CLÁUSULA SEGUNDA – DO CONSENTIMENTO

2.1. A sublocação do imóvel foi expressamente autorizada pelo proprietário e LOCADOR original, conforme disposto no contrato principal de locação e na legislação vigente.

2.2. O SUBLOCADOR garante que a presente sublocação está em conformidade com o contrato de locação principal, comprometendo-se a não infringir suas cláusulas.

CLÁUSULA TERCEIRA – DO PRAZO

3.1. O prazo da sublocação é de [número de meses/anos], com início em [data de início] e término em [data de término], podendo ser renovado por acordo entre as partes, desde que em conformidade com o contrato de locação principal.

3.2. O imóvel deverá ser devolvido ao SUBLOCADOR ao término do prazo contratual, salvo renovação expressa.

CLÁUSULA QUARTA – DO VALOR E FORMA DE PAGAMENTO

4.1. O valor mensal da sublocação é de R$ [valor] (por extenso), a ser pago pelo SUBLOCATÁRIO ao SUBLOCADOR, até o dia [dia do vencimento] de cada mês.

4.2. O pagamento deverá ser efetuado por [meio de pagamento, como transferência bancária, PIX, depósito], na conta indicada pelo SUBLOCADOR.

4.3. Em caso de atraso no pagamento, será aplicada multa de [percentual]% sobre o valor do aluguel, acrescida de juros de [percentual]% ao mês.

CLÁUSULA QUINTA – DAS OBRIGAÇÕES DO SUBLOCATÁRIO

5.1. O SUBLOCATÁRIO compromete-se a:

- Utilizar o imóvel exclusivamente para fins [residenciais/comerciais], conforme autorizado no contrato de locação principal;

- Zelar pela conservação do imóvel e das benfeitorias existentes, responsabilizando-se por reparos decorrentes de uso inadequado;

- Não sublocar, ceder ou emprestar o imóvel a terceiros, no todo ou em parte, sem autorização expressa do SUBLOCADOR.

5.2. O SUBLOCATÁRIO deverá observar as regras do contrato principal, sendo corresponsável pelo cumprimento de suas disposições.

CLÁUSULA SEXTA – DAS OBRIGAÇÕES DO SUBLOCADOR

6.1. O SUBLOCADOR compromete-se a:

- Garantir o direito de uso do imóvel ao SUBLOCATÁRIO, durante o prazo de vigência da sublocação;

- Comunicar o SUBLOCATÁRIO sobre quaisquer alterações no contrato de locação principal que possam impactar a sublocação;

- Entregar o imóvel em condições de uso, conforme vistoria inicial anexa a este contrato.

CLÁUSULA SÉTIMA – DA DEVOLUÇÃO DO IMÓVEL

7.1. Ao término da sublocação, o SUBLOCATÁRIO deverá devolver o imóvel nas mesmas condições em que o recebeu, conforme vistoria inicial, salvo desgaste natural pelo uso.

7.2. Caso sejam identificados danos ou pendências financeiras, o SUBLOCADOR poderá reter valores de caução (se houver) ou exigir reparação imediata.

CLÁUSULA OITAVA – DA RESCISÃO

8.1. O contrato poderá ser rescindido por qualquer das partes antes do término, mediante aviso prévio de [número] dias e pagamento de multa proporcional ao tempo restante, equivalente a [percentual]% do valor total do contrato.

8.2. A rescisão será imediata em caso de descumprimento de quaisquer obrigações contratuais ou do contrato de locação principal.

CLÁUSULA NONA – DAS DISPOSIÇÕES GERAIS

9.1. Este contrato obriga as partes, seus herdeiros e sucessores, ao fiel cumprimento de todas as suas cláusulas e condições.

9.2. As partes elegem o foro da [comarca], com exclusão de qualquer outro, para dirimir dúvidas ou controvérsias decorrentes deste contrato.

E, por estarem assim justos e contratados, SUBLOCADOR e SUBLOCATÁRIO assinam o presente instrumento em [número] vias de igual teor, juntamente com as testemunhas abaixo.

[Cidade], [data].

SUBLOCADOR:

[Assinatura]

[Nome completo]SUBLOCATÁRIO:

[Assinatura]

[Nome completo]TESTEMUNHAS:

- [Assinatura] – Nome completo – CPF: [número]

- [Assinatura] – Nome completo – CPF: [número]

CONTRATO DE LOCAÇÃO DE IMÓVEL RURAL

Pelo presente instrumento particular, de um lado, como LOCADOR, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente LOCADOR, e, de outro lado, como LOCATÁRIO, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente LOCATÁRIO, têm justo e contratado o seguinte:

CLÁUSULA PRIMEIRA – DO IMÓVEL

O LOCADOR cede ao LOCATÁRIO, a título de locação, o imóvel rural denominado [nome da propriedade, se houver], localizado à [endereço completo], registrado sob a matrícula nº [número], no Cartório de Registro de Imóveis da [Comarca], com as seguintes características:

- Área total: [quantidade] hectares;

- Benfeitorias existentes: [detalhar benfeitorias, como cercas, casas, galpões, sistemas de irrigação];

- Finalidade: [descrever, como produção agrícola, pecuária, etc.].

CLÁUSULA SEGUNDA – DO PRAZO

2.1. O prazo de locação é de [número] anos, com início em [data de início] e término em [data de término], podendo ser renovado por acordo entre as partes, conforme a legislação vigente.

2.2. O imóvel deverá ser devolvido ao LOCADOR ao final do prazo contratual, salvo prorrogação expressa.

CLÁUSULA TERCEIRA – DO VALOR E FORMA DE PAGAMENTO

3.1. O valor anual da locação é de R$ [valor] (por extenso), a ser pago pelo LOCATÁRIO ao LOCADOR, conforme as seguintes condições:

- Pagamento inicial: R$ [valor], na assinatura deste contrato;

- Parcelas subsequentes: R$ [valor], com vencimento em [datas específicas].

3.2. O pagamento será realizado por [meio de pagamento, como transferência bancária, PIX, depósito], na conta indicada pelo LOCADOR.

3.3. Em caso de atraso no pagamento, será aplicada multa de [percentual]% sobre o valor devido, acrescida de juros de [percentual]% ao mês.

CLÁUSULA QUARTA – DOS ENCARGOS E OBRIGAÇÕES DO LOCATÁRIO

4.1. O LOCATÁRIO será responsável por todas as despesas ordinárias relacionadas ao uso do imóvel, incluindo:

- Manutenção das benfeitorias existentes;

- Pagamento de tributos incidentes sobre a produção ou uso do imóvel, como o ITR (Imposto Territorial Rural);

- Despesas de energia elétrica, água e outras taxas de consumo.

4.2. O LOCATÁRIO compromete-se a utilizar o imóvel exclusivamente para os fins especificados neste contrato, mantendo práticas de conservação ambiental e uso sustentável da terra.

4.3. É vedado ao LOCATÁRIO realizar alterações estruturais ou benfeitorias no imóvel sem autorização expressa do LOCADOR.

CLÁUSULA QUINTA – DAS OBRIGAÇÕES DO LOCADOR

5.1. O LOCADOR declara que o imóvel está livre de quaisquer ônus, pendências judiciais ou administrativas que possam impedir seu uso pelo LOCATÁRIO.

5.2. O LOCADOR compromete-se a entregar o imóvel em condições de uso, incluindo as benfeitorias descritas na Cláusula Primeira.

5.3. Caso sejam necessárias intervenções estruturais ou reparos extraordinários no imóvel, estes serão de responsabilidade do LOCADOR, salvo se causados por culpa ou negligência do LOCATÁRIO.

CLÁUSULA SEXTA – DA DEVOLUÇÃO DO IMÓVEL

6.1. Ao término da locação, o LOCATÁRIO deverá devolver o imóvel nas mesmas condições em que o recebeu, salvo o desgaste natural decorrente de seu uso normal.

6.2. Caso sejam identificados danos ou irregularidades no imóvel, o LOCADOR poderá exigir reparação ou retenção de valores devidos.

CLÁUSULA SÉTIMA – DA RESCISÃO

7.1. O contrato poderá ser rescindido por qualquer das partes antes do término, mediante aviso prévio de [número] dias e pagamento de multa proporcional ao tempo restante, equivalente a [percentual]% do valor total do contrato.

7.2. A rescisão imediata será possível em caso de descumprimento das obrigações contratuais por qualquer das partes, com responsabilização por perdas e danos.

CLÁUSULA OITAVA – DAS DISPOSIÇÕES GERAIS

8.1. Este contrato obriga as partes, seus herdeiros e sucessores, ao fiel cumprimento de suas cláusulas e condições.

8.2. As partes elegem o foro da [comarca], com exclusão de qualquer outro, para dirimir dúvidas ou controvérsias decorrentes deste contrato.

E, por estarem assim justos e contratados, LOCADOR e LOCATÁRIO assinam o presente instrumento em [número] vias de igual teor, juntamente com as testemunhas abaixo.

[Cidade], [data].

LOCADOR:

[Assinatura]

[Nome completo]LOCATÁRIO:

[Assinatura]

[Nome completo]TESTEMUNHAS:

- [Assinatura] – Nome completo – CPF: [número]

- [Assinatura] – Nome completo – CPF: [número]

CONTRATO DE LOCAÇÃO POR TEMPORADA

Pelo presente instrumento particular, de um lado, como LOCADOR, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente LOCADOR, e, de outro lado, como LOCATÁRIO, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente LOCATÁRIO, têm justo e contratado o seguinte:

CLÁUSULA PRIMEIRA – DO IMÓVEL

O LOCADOR cede ao LOCATÁRIO, a título de locação por temporada, o imóvel localizado à [endereço completo do imóvel], registrado sob a matrícula nº [número], no Cartório de Registro de Imóveis da [Comarca], para uso exclusivamente residencial temporário.

CLÁUSULA SEGUNDA – DO PRAZO

2.1. O prazo de locação é de [número] dias/meses, com início em [data de início] e término em [data de término], sendo automaticamente encerrado ao final do período, salvo renovação expressa entre as partes.

2.2. O imóvel deverá ser devolvido ao LOCADOR ao final do prazo contratual, conforme disposto na Cláusula Sexta.

CLÁUSULA TERCEIRA – DO VALOR DO ALUGUEL

3.1. O valor total da locação é de R$ [valor] (por extenso), a ser pago pelo LOCATÁRIO ao LOCADOR, conforme as seguintes condições:

- Sinal: R$ [valor], pago no ato da assinatura deste contrato;

- Restante: R$ [valor], a ser quitado até [data definida].

3.2. O pagamento será efetuado por [meio de pagamento, como transferência bancária, PIX, depósito, etc.], na conta indicada pelo LOCADOR.

CLÁUSULA QUARTA – DOS ENCARGOS

4.1. O LOCATÁRIO será responsável pelo pagamento de contas de consumo, como energia elétrica, água, gás e internet, durante o período da locação, caso estas não estejam incluídas no valor total do aluguel.

4.2. O LOCADOR será responsável por eventuais despesas extraordinárias do imóvel, como manutenção de áreas comuns (se aplicável) ou reparos estruturais.

CLÁUSULA QUINTA – DO USO DO IMÓVEL

5.1. O LOCATÁRIO compromete-se a utilizar o imóvel exclusivamente para fins residenciais, sendo vedada sua sublocação, cessão ou uso comercial.

5.2. O LOCATÁRIO deverá manter o imóvel em bom estado de conservação e limpeza, responsabilizando-se por eventuais danos causados durante o período de locação.

CLÁUSULA SEXTA – DA DEVOLUÇÃO DO IMÓVEL

6.1. Ao término da locação, o LOCATÁRIO deverá devolver o imóvel ao LOCADOR nas mesmas condições em que o recebeu, conforme vistoria inicial anexa.

6.2. Caso sejam identificados danos ao imóvel ou pendências financeiras, o LOCADOR poderá reter valores do caução (se houver) ou exigir reparação imediata.

CLÁUSULA SÉTIMA – DA GARANTIA

7.1. Para garantia das obrigações contratuais, o LOCATÁRIO oferece [especificar tipo de garantia, como caução ou outra forma].

7.2. Caso seja caução em dinheiro, o valor será de R$ [valor], equivalente a [número] meses de aluguel, a ser devolvido ao final do contrato, descontados eventuais débitos ou reparações.

CLÁUSULA OITAVA – DA RESCISÃO

8.1. O contrato poderá ser rescindido por qualquer das partes antes do término, mediante aviso prévio de [número] dias e pagamento de multa proporcional ao tempo restante, equivalente a [percentual]% do valor total do contrato.

8.2. O descumprimento de quaisquer cláusulas por parte do LOCATÁRIO ou LOCADOR será motivo para rescisão imediata, com responsabilização por perdas e danos.

CLÁUSULA NONA – DAS DISPOSIÇÕES GERAIS

9.1. Este contrato obriga as partes, seus herdeiros e sucessores, ao fiel cumprimento de todas as suas cláusulas e condições.

9.2. As partes elegem o foro da [comarca], com exclusão de qualquer outro, para dirimir dúvidas ou controvérsias decorrentes deste contrato.

E, por estarem assim justos e contratados, LOCADOR e LOCATÁRIO assinam o presente instrumento em [número] vias de igual teor, juntamente com as testemunhas abaixo.

[Cidade], [data].

LOCADOR:

[Assinatura]

[Nome completo]LOCATÁRIO:

[Assinatura]

[Nome completo]TESTEMUNHAS:

- [Assinatura] – Nome completo – CPF: [número]

- [Assinatura] – Nome completo – CPF: [número]

CONTRATO DE LOCAÇÃO COMERCIAL

Pelo presente instrumento particular, de um lado, como LOCADOR, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente LOCADOR, e, de outro lado, como LOCATÁRIO, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente LOCATÁRIO, têm justo e contratado o seguinte:

CLÁUSULA PRIMEIRA – DO IMÓVEL

O LOCADOR cede ao LOCATÁRIO, a título de locação comercial, o imóvel localizado à [endereço completo do imóvel], registrado sob a matrícula nº [número], no Cartório de Registro de Imóveis da [Comarca], para uso exclusivamente comercial.

CLÁUSULA SEGUNDA – DO PRAZO

2.1. O prazo de locação é de [prazo, por exemplo, 36 (trinta e seis) meses], com início em [data de início] e término em [data de término], podendo ser renovado por acordo entre as partes.

2.2. O imóvel deverá ser devolvido ao LOCADOR ao final do prazo contratual, salvo prorrogação formal entre as partes.

CLÁUSULA TERCEIRA – DO VALOR DO ALUGUEL

3.1. O valor mensal do aluguel é de R$ [valor] (por extenso), a ser pago pelo LOCATÁRIO ao LOCADOR até o dia [dia do vencimento] de cada mês.

3.2. O pagamento deverá ser realizado por [meio de pagamento, como transferência bancária, PIX, depósito, etc.], na conta indicada pelo LOCADOR.

3.3. Em caso de atraso no pagamento, será aplicada multa de [percentual]% sobre o valor do aluguel, acrescida de juros de [percentual]% ao mês.

CLÁUSULA QUARTA – DOS ENCARGOS

4.1. O LOCATÁRIO será responsável pelo pagamento das seguintes despesas relacionadas ao imóvel durante o período da locação:

- Taxas de condomínio (se aplicável);

- Consumo de água, energia elétrica e gás;

- IPTU proporcional (se acordado pelas partes).

4.2. O LOCADOR será responsável pelas despesas extraordinárias do imóvel, incluindo obras estruturais e reparos não causados pelo uso comum.

CLÁUSULA QUINTA – DO USO DO IMÓVEL

5.1. O LOCATÁRIO compromete-se a utilizar o imóvel exclusivamente para fins comerciais, sendo vedada a alteração de sua destinação sem autorização expressa do LOCADOR.

5.2. O LOCATÁRIO deverá manter o imóvel em bom estado de conservação, sendo responsável por reparos decorrentes de uso inadequado ou negligência.

5.3. O LOCATÁRIO não poderá sublocar, ceder ou emprestar o imóvel, no todo ou em parte, sem autorização expressa e por escrito do LOCADOR.

CLÁUSULA SEXTA – DA DEVOLUÇÃO DO IMÓVEL

6.1. Ao término da locação, o LOCATÁRIO deverá devolver o imóvel nas mesmas condições em que o recebeu, conforme vistoria inicial anexa, salvo desgaste natural pelo uso.

6.2. Caso haja danos ou pendências, o LOCADOR poderá reter valores do caução (se houver) ou exigir reparação imediata.

CLÁUSULA SÉTIMA – DA GARANTIA LOCATÍCIA

7.1. Para garantia das obrigações contratuais, o LOCATÁRIO oferece [especificar tipo de garantia, como caução, fiador ou seguro-fiança].

7.2. Caso seja caução em dinheiro, o valor será de R$ [valor], equivalente a [número de meses] meses de aluguel, a ser devolvido ao final do contrato, descontados eventuais débitos.

CLÁUSULA OITAVA – DA RESCISÃO

8.1. O contrato poderá ser rescindido por qualquer das partes antes do término, mediante aviso prévio de [número] dias e pagamento de multa proporcional ao tempo restante, equivalente a [percentual]% do valor total do contrato.

8.2. O descumprimento de quaisquer cláusulas por parte do LOCATÁRIO ou LOCADOR será motivo para rescisão imediata, com responsabilização por perdas e danos.

CLÁUSULA NONA – DAS DISPOSIÇÕES GERAIS

9.1. Este contrato obriga as partes, seus herdeiros e sucessores, ao fiel cumprimento de todas as suas cláusulas e condições.

9.2. As partes elegem o foro da [comarca], com exclusão de qualquer outro, para dirimir dúvidas ou controvérsias decorrentes deste contrato.

E, por estarem assim justos e contratados, LOCADOR e LOCATÁRIO assinam o presente instrumento em [número] vias de igual teor, juntamente com as testemunhas abaixo.

[Cidade], [data].

LOCADOR:

[Assinatura]

[Nome completo]LOCATÁRIO:

[Assinatura]

[Nome completo]TESTEMUNHAS:

- [Assinatura] – Nome completo – CPF: [número]

- [Assinatura] – Nome completo – CPF: [número]

CONTRATO DE LOCAÇÃO RESIDENCIAL

Pelo presente instrumento particular, de um lado, como LOCADOR, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente LOCADOR, e, de outro lado, como LOCATÁRIO, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente LOCATÁRIO, têm justo e contratado o seguinte:

CLÁUSULA PRIMEIRA – DO IMÓVEL

O LOCADOR cede ao LOCATÁRIO, a título de locação residencial, o imóvel localizado à [endereço completo do imóvel], registrado sob a matrícula nº [número], no Cartório de Registro de Imóveis da [Comarca], para uso exclusivamente residencial.

CLÁUSULA SEGUNDA – DO PRAZO

2.1. O prazo de locação é de [prazo, por exemplo, 12 (doze) meses], com início em [data de início] e término em [data de término], podendo ser renovado por acordo entre as partes.

2.2. O imóvel deverá ser devolvido ao LOCADOR ao final do prazo contratual, salvo prorrogação formal entre as partes.

CLÁUSULA TERCEIRA – DO VALOR DO ALUGUEL

3.1. O valor mensal do aluguel é de R$ [valor] (por extenso), a ser pago pelo LOCATÁRIO ao LOCADOR até o dia [dia do vencimento] de cada mês.

3.2. O pagamento deverá ser realizado por [meio de pagamento, como transferência bancária, PIX, depósito, etc.], na conta indicada pelo LOCADOR.

3.3. Em caso de atraso no pagamento, será aplicada multa de [percentual]% sobre o valor do aluguel, acrescida de juros de [percentual]% ao mês.

CLÁUSULA QUARTA – DOS ENCARGOS

4.1. O LOCATÁRIO será responsável pelo pagamento das seguintes despesas relacionadas ao imóvel durante o período da locação:

- Taxas de condomínio (se aplicável);

- Consumo de água, energia elétrica e gás;

- IPTU proporcional (se acordado pelas partes).

4.2. O LOCADOR será responsável pelas despesas extraordinárias do imóvel, incluindo obras estruturais e reparos não causados pelo uso comum.

CLÁUSULA QUINTA – DO USO DO IMÓVEL

5.1. O LOCATÁRIO compromete-se a utilizar o imóvel exclusivamente para fins residenciais, não podendo sublocá-lo, emprestá-lo ou cedê-lo, no todo ou em parte, sem autorização expressa do LOCADOR.

5.2. O LOCATÁRIO deverá manter o imóvel em bom estado de conservação, sendo responsável por reparos decorrentes de uso inadequado ou negligência.

CLÁUSULA SEXTA – DA DEVOLUÇÃO DO IMÓVEL

6.1. Ao término da locação, o LOCATÁRIO deverá devolver o imóvel nas mesmas condições em que o recebeu, conforme vistoria inicial anexa, salvo desgaste natural pelo uso.

6.2. Caso haja danos ou pendências, o LOCADOR poderá reter valores do caução (se houver) ou exigir reparação imediata.

CLÁUSULA SÉTIMA – DA GARANTIA LOCATÍCIA

7.1. Para garantia das obrigações contratuais, o LOCATÁRIO oferece [especificar tipo de garantia, como caução, fiador ou seguro-fiança].

7.2. Caso seja caução em dinheiro, o valor será de R$ [valor], equivalente a [número de meses] meses de aluguel, a ser devolvido ao final do contrato, descontados eventuais débitos.

CLÁUSULA OITAVA – DA RESCISÃO

8.1. O contrato poderá ser rescindido por qualquer das partes antes do término, mediante aviso prévio de [número] dias e pagamento de multa proporcional ao tempo restante, equivalente a [percentual]% do valor total do contrato.

8.2. O descumprimento de quaisquer cláusulas por parte do LOCATÁRIO ou LOCADOR será motivo para rescisão imediata, com responsabilização por perdas e danos.

CLÁUSULA NONA – DAS DISPOSIÇÕES GERAIS

9.1. Este contrato obriga as partes, seus herdeiros e sucessores, ao fiel cumprimento de todas as suas cláusulas e condições.

9.2. As partes elegem o foro da [comarca], com exclusão de qualquer outro, para dirimir dúvidas ou controvérsias decorrentes deste contrato.

E, por estarem assim justos e contratados, LOCADOR e LOCATÁRIO assinam o presente instrumento em [número] vias de igual teor, juntamente com as testemunhas abaixo.

[Cidade], [data].

LOCADOR:

[Assinatura]

[Nome completo]LOCATÁRIO:

[Assinatura]

[Nome completo]TESTEMUNHAS:

- [Assinatura] – Nome completo – CPF: [número]

- [Assinatura] – Nome completo – CPF: [número]

Caso deseje ajustes ou complementações, posso auxiliar!

CONTRATO DE COMPRA E VENDA DE IMÓVEL COM FINANCIAMENTO BANCÁRIO

Pelo presente instrumento particular, de um lado, como VENDEDOR, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente VENDEDOR, e, de outro lado, como COMPRADOR, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente COMPRADOR, têm justo e contratado o seguinte:

CLÁUSULA PRIMEIRA – DO OBJETO

O presente contrato tem por objeto a compra e venda do imóvel localizado à [endereço completo do imóvel], registrado sob a matrícula nº [número] no Cartório de Registro de Imóveis da [Comarca], caracterizado como [descrição detalhada do imóvel, incluindo área total, área construída, número de cômodos, etc.].

CLÁUSULA SEGUNDA – DO PREÇO E FORMA DE PAGAMENTO

2.1. O preço total do imóvel é de R$ [valor] (por extenso), sendo pago pelo COMPRADOR ao VENDEDOR da seguinte forma:

2.2. O valor será financiado por intermédio da instituição bancária [nome do banco], nas seguintes condições:

- Entrada: R$ [valor], a ser paga diretamente ao VENDEDOR pelo COMPRADOR na assinatura deste contrato;

- Financiamento: R$ [valor], a ser liberado pelo banco [nome do banco] diretamente ao VENDEDOR, em [prazo ou data prevista].

2.3. O COMPRADOR compromete-se a providenciar toda a documentação necessária para aprovação do financiamento junto ao banco, dentro do prazo de [prazo estipulado] dias úteis, sob pena de rescisão contratual.

CLÁUSULA TERCEIRA – DA LIBERAÇÃO DO FINANCIAMENTO

3.1. O VENDEDOR declara ciência de que o pagamento do valor financiado está condicionado à aprovação e liberação dos recursos pela instituição bancária.

3.2. Caso a aprovação do financiamento não ocorra por motivos alheios à vontade das partes, este contrato será considerado nulo, e os valores eventualmente pagos serão devolvidos ao COMPRADOR, exceto taxas bancárias ou despesas processuais.

3.3. As partes poderão ajustar novo prazo para adequação às exigências do banco, mediante aditivo contratual.

CLÁUSULA QUARTA – DAS OBRIGAÇÕES DO VENDEDOR

4.1. O VENDEDOR declara ser legítimo proprietário do imóvel, garantindo que o mesmo está livre de quaisquer ônus, hipotecas, penhoras ou litígios judiciais.

4.2. Compromete-se o VENDEDOR a entregar todos os documentos necessários para o registro e financiamento do imóvel, incluindo certidões negativas e documentos de regularidade.

4.3. O imóvel será entregue ao COMPRADOR na data de [data ou evento], na condição em que se encontra, conforme vistoria realizada pelas partes.

CLÁUSULA QUINTA – DAS OBRIGAÇÕES DO COMPRADOR

5.1. O COMPRADOR compromete-se a realizar o pagamento da entrada diretamente ao VENDEDOR, na assinatura deste contrato.

5.2. O COMPRADOR será responsável por todas as despesas referentes à análise, aprovação e liberação do financiamento, incluindo taxas bancárias, seguros obrigatórios e custos de escritura e registro.

5.3. Caso o COMPRADOR não conclua a documentação necessária para aprovação do financiamento no prazo estipulado, este contrato poderá ser rescindido, com a aplicação das penalidades previstas.

CLÁUSULA SEXTA – DA TRANSFERÊNCIA DA PROPRIEDADE

6.1. A transferência da propriedade será realizada mediante escritura pública de compra e venda, após a liberação integral dos valores financiados pelo banco ao VENDEDOR.

6.2. Todos os custos referentes à escritura pública e ao registro no Cartório de Registro de Imóveis serão arcados pelo COMPRADOR, salvo disposição em contrário.

CLÁUSULA SÉTIMA – DA MULTA E RESCISÃO

7.1. Em caso de inadimplemento por parte do COMPRADOR, será aplicada multa de [percentual]% sobre o valor já pago, além da rescisão contratual e devolução do imóvel ao VENDEDOR.

7.2. Em caso de inadimplemento por parte do VENDEDOR, este deverá restituir todos os valores pagos pelo COMPRADOR, acrescidos de multa de [percentual]% sobre o valor do contrato.

CLÁUSULA OITAVA – DAS DISPOSIÇÕES FINAIS

8.1. Este contrato obriga as partes, seus herdeiros e sucessores, ao fiel cumprimento de suas cláusulas e condições.

8.2. As partes elegem o foro da [comarca], com exclusão de qualquer outro, para dirimir eventuais dúvidas ou controvérsias decorrentes deste contrato.

E, por estarem assim justos e contratados, VENDEDOR e COMPRADOR assinam o presente instrumento em [número] vias de igual teor, juntamente com as testemunhas abaixo.

[Cidade], [data].

VENDEDOR:

[Assinatura]

[Nome completo]COMPRADOR:

[Assinatura]

[Nome completo]TESTEMUNHAS:

- [Assinatura] – Nome completo – CPF: [número]

- [Assinatura] – Nome completo – CPF: [número]

CONTRATO DE COMPRA E VENDA DE IMÓVEL RURAL

Pelo presente instrumento particular, de um lado, como VENDEDOR, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente VENDEDOR, e, de outro lado, como COMPRADOR, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente COMPRADOR, têm justo e contratado o seguinte:

CLÁUSULA PRIMEIRA – DO OBJETO

O presente contrato tem por objeto a compra e venda do imóvel rural, denominado [nome da propriedade, se houver], localizado à [endereço completo], registrado sob a matrícula nº [número] no Cartório de Registro de Imóveis da [Comarca], com as seguintes características:

1.1. Área total: [quantidade] hectares;

1.2. Limites e confrontações: [descrever, conforme consta no registro];

1.3. Benfeitorias existentes: [descrever, se houver, como casas, galpões, cercas, etc.];

1.4. Finalidade principal: [descrever a destinação do imóvel, como agropecuária, plantio, reserva ambiental, etc.].

CLÁUSULA SEGUNDA – DO PREÇO E FORMA DE PAGAMENTO

2.1. O valor total da compra e venda do imóvel rural é de R$ [valor] (por extenso).

2.2. O pagamento será realizado pelo COMPRADOR ao VENDEDOR da seguinte forma:

•Sinal: R$ [valor], pago no ato da assinatura deste contrato;

•Parcelas: [quantidade] parcelas de R$ [valor], com vencimento a partir de [data];

•Pagamento final: R$ [valor], a ser quitado até [data], na forma de [detalhar forma de pagamento, como transferência bancária ou cheque].

2.3. O VENDEDOR deverá emitir recibos correspondentes a cada pagamento realizado pelo COMPRADOR.

CLÁUSULA TERCEIRA – DAS OBRIGAÇÕES DO VENDEDOR

3.1. O VENDEDOR declara ser legítimo proprietário do imóvel rural, garantindo que o mesmo está livre de quaisquer ônus, hipotecas, penhoras ou litígios judiciais.

3.2. O VENDEDOR compromete-se a fornecer todos os documentos necessários para a transferência da propriedade ao COMPRADOR, incluindo:

•Certidão negativa de ônus e alienações;

•Cadastro Ambiental Rural (CAR);

•Certificado de Regularidade do ITR;

•Demais documentos exigidos por lei.

3.3. O imóvel será entregue ao COMPRADOR na data de [data acordada], em sua condição atual, conforme vistoria prévia.

CLÁUSULA QUARTA – DAS OBRIGAÇÕES DO COMPRADOR

4.1. O COMPRADOR compromete-se a realizar os pagamentos conforme o cronograma estabelecido na Cláusula Segunda.

4.2. O COMPRADOR será responsável pelos tributos e encargos incidentes sobre o imóvel, como o ITR (Imposto Territorial Rural) e taxas de registro, a partir da data de [data ou evento, como assinatura da escritura].

4.3. O COMPRADOR declara ciência sobre o uso atual do imóvel e eventuais restrições ambientais ou legais que possam afetar a destinação do bem.

CLÁUSULA QUINTA – DA TRANSFERÊNCIA DA PROPRIEDADE

5.1. A transferência da propriedade do imóvel rural será formalizada mediante a lavratura de escritura pública de compra e venda, a ser realizada no prazo de [prazo definido] após a quitação integral do valor acordado.

5.2. Todos os custos relativos à escritura e ao registro da propriedade serão arcados pelo [VENDEDOR/COMPRADOR], salvo acordo em contrário.

CLÁUSULA SEXTA – DAS GARANTIAS E VÍCIOS

6.1. O VENDEDOR garante que o imóvel não possui passivos ambientais ou trabalhistas que possam gerar ônus ao COMPRADOR.

6.2. Caso sejam identificados vícios ocultos ou pendências não declaradas que inviabilizem o uso do imóvel para a finalidade pretendida, o VENDEDOR será responsável pela solução ou, na impossibilidade, pela devolução integral dos valores pagos pelo COMPRADOR.

CLÁUSULA SÉTIMA – DA MULTA E RESCISÃO

7.1. Em caso de inadimplemento por parte do COMPRADOR, será aplicada multa de [percentual]% sobre o valor total do contrato, além de correção monetária e juros de mora de [percentual]% ao mês.

7.2. Em caso de inadimplemento por parte do VENDEDOR, este deverá restituir ao COMPRADOR todos os valores pagos, acrescidos de multa de [percentual]% do valor total do contrato.

CLÁUSULA OITAVA – DAS DISPOSIÇÕES FINAIS

8.1. Este contrato obriga as partes, seus herdeiros e sucessores, ao fiel cumprimento de suas cláusulas e condições.

8.2. As partes elegem o foro da [comarca], renunciando a qualquer outro, para dirimir dúvidas ou controvérsias decorrentes deste contrato.

E, por estarem assim justos e contratados, VENDEDOR e COMPRADOR assinam o presente instrumento em [número] vias de igual teor, juntamente com as testemunhas abaixo.

[Cidade], [data].

VENDEDOR:

[Assinatura]

[Nome completo]

COMPRADOR:

[Assinatura]

[Nome completo]

TESTEMUNHAS:

1.[Assinatura] – Nome completo – CPF: [número]

2.[Assinatura] – Nome completo – CPF: [número]

CONTRATO DE COMPRA E VENDA DE TERRENO

Pelo presente instrumento particular, de um lado, como VENDEDOR, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente VENDEDOR, e, de outro lado, como COMPRADOR, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente COMPRADOR, têm justo e contratado o seguinte:

CLÁUSULA PRIMEIRA – DO OBJETO

O presente contrato tem por objeto a compra e venda do terreno localizado à [endereço completo], registrado sob a matrícula nº [número] no Cartório de Registro de Imóveis da [Comarca], caracterizado como:

•Área total: [quantidade] metros quadrados;

•Limites e confrontações: [detalhar limites e vizinhos, conforme registro];

•Zoneamento: [informar zoneamento ou destinação].

CLÁUSULA SEGUNDA – DO PREÇO E FORMA DE PAGAMENTO

2.1. O valor total da compra e venda do terreno é de R$ [valor] (por extenso).

2.2. O pagamento será efetuado pelo COMPRADOR ao VENDEDOR da seguinte forma:

•Sinal: R$ [valor], pago no ato da assinatura deste contrato;

•Parcelas: [quantidade] parcelas de R$ [valor], com vencimento mensal a partir de [data];

•Pagamento final: R$ [valor], a ser quitado até [data], na forma de [detalhar forma de pagamento, como transferência bancária].

2.3. O VENDEDOR emitirá os recibos correspondentes a cada pagamento realizado pelo COMPRADOR.

CLÁUSULA TERCEIRA – DAS OBRIGAÇÕES DO VENDEDOR

3.1. O VENDEDOR declara ser legítimo proprietário do terreno, garantindo que o mesmo está livre de quaisquer ônus, hipotecas, penhoras, dívidas ou litígios judiciais.

3.2. Compromete-se o VENDEDOR a fornecer todos os documentos necessários para a transferência do terreno ao COMPRADOR.

3.3. O terreno será entregue ao COMPRADOR em sua condição atual, na data de [data acordada].

CLÁUSULA QUARTA – DAS OBRIGAÇÕES DO COMPRADOR

4.1. O COMPRADOR compromete-se a realizar os pagamentos conforme o cronograma estabelecido na Cláusula Segunda.

4.2. O COMPRADOR será responsável pelos tributos, taxas e encargos incidentes sobre o terreno a partir da data de [data ou evento, como assinatura da escritura ou posse do terreno].

4.3. O COMPRADOR declara ciência sobre a destinação e restrições do terreno, assumindo integral responsabilidade pelo uso que vier a fazer.

CLÁUSULA QUINTA – DA TRANSFERÊNCIA DA PROPRIEDADE

5.1. A transferência da propriedade do terreno será formalizada mediante a lavratura de escritura pública de compra e venda, a ser realizada no prazo de [prazo definido] após a quitação integral do valor do contrato.

5.2. Todos os custos referentes à escritura e ao registro no Cartório de Registro de Imóveis serão arcados pelo [VENDEDOR/COMPRADOR], salvo disposição em contrário.

CLÁUSULA SEXTA – DAS GARANTIAS E VÍCIOS

6.1. O VENDEDOR garante que não há impedimentos legais, ambientais ou urbanísticos que inviabilizem a utilização do terreno para [destinação prevista pelo COMPRADOR, se houver].

6.2. Caso seja constatado qualquer vício oculto ou irregularidade que impeça o uso do terreno, o VENDEDOR deverá arcar com a solução, ou, na impossibilidade, restituir integralmente os valores pagos pelo COMPRADOR.

CLÁUSULA SÉTIMA – DA MULTA E RESCISÃO

7.1. Em caso de inadimplemento por parte do COMPRADOR, será aplicada multa de [percentual]% sobre o valor total do contrato, além de correção monetária e juros de mora de [percentual]% ao mês.

7.2. Em caso de inadimplemento por parte do VENDEDOR, este deverá restituir ao COMPRADOR os valores pagos, acrescidos de multa de [percentual]% do valor total do contrato.

CLÁUSULA OITAVA – DAS DISPOSIÇÕES FINAIS

8.1. Este contrato obriga as partes, seus herdeiros e sucessores, ao fiel cumprimento de suas cláusulas e condições.

8.2. As partes elegem o foro da [comarca], renunciando a qualquer outro, para dirimir dúvidas ou controvérsias decorrentes deste contrato.

E, por estarem assim justos e contratados, VENDEDOR e COMPRADOR assinam o presente instrumento em [número] vias de igual teor, juntamente com as testemunhas abaixo.

[Cidade], [data].

VENDEDOR:

[Assinatura]

[Nome completo]

COMPRADOR:

[Assinatura]

[Nome completo]

TESTEMUNHAS:

1.[Assinatura] – Nome completo – CPF: [número]

2.[Assinatura] – Nome completo – CPF: [número]

CONTRATO DE PERMUTA DE IMÓVEIS

Pelo presente instrumento particular, de um lado, como PERMUTANTE 1, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente PERMUTANTE 1, e, de outro lado, como PERMUTANTE 2, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente PERMUTANTE 2, têm justo e contratado o seguinte:

CLÁUSULA PRIMEIRA – DO OBJETO

O presente contrato tem por objeto a permuta de imóveis descritos a seguir:

1.1. O imóvel de propriedade do PERMUTANTE 1, localizado à [endereço completo do imóvel], registrado sob a matrícula nº [número] no Cartório de Registro de Imóveis da [Comarca], caracterizado como [descrição detalhada do imóvel, incluindo área total, área construída, etc.].

1.2. O imóvel de propriedade do PERMUTANTE 2, localizado à [endereço completo do imóvel], registrado sob a matrícula nº [número] no Cartório de Registro de Imóveis da [Comarca], caracterizado como [descrição detalhada do imóvel, incluindo área total, área construída, etc.].

CLÁUSULA SEGUNDA – DA TROCA E CONDIÇÕES

2.1. Os PERMUTANTES trocam entre si os imóveis descritos na Cláusula Primeira, pelo valor acordado de R$ [valor do imóvel 1] (por extenso) e R$ [valor do imóvel 2] (por extenso), declarando concordância com as avaliações realizadas.

2.2. Caso o valor de um dos imóveis seja superior ao do outro, o PERMUTANTE [1 ou 2] pagará a diferença de R$ [valor da diferença] (por extenso) ao outro, no prazo de [prazo] dias, na forma de [forma de pagamento, como transferência bancária ou cheque].

CLÁUSULA TERCEIRA – DAS OBRIGAÇÕES DAS PARTES

Obrigações do Permutante 1:

3.1. O PERMUTANTE 1 declara ser legítimo proprietário do imóvel descrito no item 1.1., garantindo que este está livre de quaisquer ônus, hipotecas ou pendências judiciais.

3.2. O PERMUTANTE 1 compromete-se a entregar o imóvel ao PERMUTANTE 2 em [condição atual do imóvel], na data de [data definida].

Obrigações do Permutante 2:

3.3. O PERMUTANTE 2 declara ser legítimo proprietário do imóvel descrito no item 1.2., garantindo que este está livre de quaisquer ônus, hipotecas ou pendências judiciais.

3.4. O PERMUTANTE 2 compromete-se a entregar o imóvel ao PERMUTANTE 1 em [condição atual do imóvel], na data de [data definida].

CLÁUSULA QUARTA – DOS TRIBUTOS E TAXAS

4.1. Cada uma das partes será responsável pelos tributos, taxas e encargos incidentes sobre os imóveis permutados até a data da troca.

4.2. Os custos relativos à transferência de propriedade de ambos os imóveis, incluindo escritura pública e registro, serão divididos igualmente entre as partes, salvo acordo em contrário.

CLÁUSULA QUINTA – DA TRANSFERÊNCIA DA PROPRIEDADE

5.1. A transferência da propriedade será formalizada mediante lavratura de escritura pública de permuta, a ser realizada no prazo de [prazo definido] após a assinatura deste contrato.

5.2. A posse dos imóveis será transferida na data de assinatura da escritura pública, salvo disposição diversa.

CLÁUSULA SEXTA – DA MULTA E RESCISÃO

6.1. Em caso de inadimplemento de qualquer das partes, será aplicada multa de [percentual]% sobre o valor total da permuta, sem prejuízo de eventuais perdas e danos.

6.2. A rescisão deste contrato somente poderá ocorrer mediante acordo entre as partes ou em caso de descumprimento de suas cláusulas.

CLÁUSULA SÉTIMA – DAS DISPOSIÇÕES FINAIS

7.1. Este contrato obriga as partes, seus herdeiros e sucessores, ao fiel cumprimento de suas cláusulas e condições.

7.2. As partes reconhecem que os imóveis são permutados no estado em que se encontram, conforme vistoria prévia realizada por ambos os permutantes.

7.3. As partes elegem o foro da [comarca], renunciando a qualquer outro, para dirimir eventuais controvérsias decorrentes deste contrato.

E, por estarem assim justos e contratados, PERMUTANTE 1 e PERMUTANTE 2 assinam o presente instrumento em [número] vias de igual teor, juntamente com as testemunhas abaixo.

[Cidade], [data].

PERMUTANTE 1:

[Assinatura]

[Nome completo]

PERMUTANTE 2:

[Assinatura]

[Nome completo]

TESTEMUNHAS:

1.[Assinatura] – Nome completo – CPF: [número]

2.[Assinatura] – Nome completo – CPF: [número]

CONTRATO DE COMPRA E VENDA DE IMÓVEL COM RESERVA DE USUFRUTO

Pelo presente instrumento particular, de um lado, como VENDEDOR e USUFRUTUÁRIO, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente VENDEDOR, e, de outro lado, como COMPRADOR, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente COMPRADOR, têm justo e contratado o seguinte:

CLÁUSULA PRIMEIRA – DO OBJETO

O presente contrato tem por objeto a compra e venda do imóvel localizado à [endereço completo do imóvel], registrado sob a matrícula nº [número] no Cartório de Registro de Imóveis da [Comarca], caracterizado como [descrição detalhada do imóvel, incluindo área total, área construída, etc.].

CLÁUSULA SEGUNDA – DO PREÇO E FORMA DE PAGAMENTO

2.1. O valor total da compra e venda é de R$ [valor] (por extenso).

2.2. O pagamento será realizado pelo COMPRADOR ao VENDEDOR da seguinte forma:

•Entrada: R$ [valor], paga no ato da assinatura deste contrato;

•Parcelas: [quantidade] parcelas de R$ [valor], com vencimento a partir de [data];

•Pagamento final: R$ [valor], na data de [data], mediante [condição, como assinatura da escritura].

CLÁUSULA TERCEIRA – DA RESERVA DE USUFRUTO

3.1. O VENDEDOR reserva para si o usufruto vitalício do imóvel objeto deste contrato, nos termos do artigo 1.390 do Código Civil.

3.2. Durante o período de usufruto, o VENDEDOR terá o direito de usar, gozar e fruir o imóvel, inclusive auferindo eventuais rendimentos provenientes de locação ou outros usos do bem.

3.3. O COMPRADOR, como proprietário, não poderá impedir ou limitar o exercício do usufruto pelo VENDEDOR, salvo nos casos previstos em lei.

CLÁUSULA QUARTA – DAS OBRIGAÇÕES DAS PARTES

Obrigações do Vendedor (Usufrutuário):

4.1. Zelar pela conservação e manutenção do imóvel durante o período de usufruto.

4.2. Pagar as despesas ordinárias relacionadas ao uso do imóvel, como contas de água, luz e condomínio.

Obrigações do Comprador (Nuproprietário):

4.3. Pagar tributos e encargos extraordinários relativos ao imóvel, como IPTU e taxas de registro.

4.4. Respeitar o direito de usufruto reservado ao VENDEDOR enquanto vigente.

CLÁUSULA QUINTA – DA TRANSFERÊNCIA DA PROPRIEDADE

5.1. A propriedade do imóvel será transferida ao COMPRADOR mediante escritura pública de compra e venda, com reserva de usufruto em favor do VENDEDOR, que será devidamente registrada no Cartório de Registro de Imóveis.

5.2. A extinção do usufruto ocorrerá pelo falecimento do VENDEDOR, pela renúncia expressa ou por outros motivos previstos em lei, momento em que a propriedade plena será consolidada em favor do COMPRADOR.

CLÁUSULA SEXTA – DA MULTA E RESCISÃO

6.1. Em caso de descumprimento de qualquer obrigação contratual por parte do COMPRADOR, o presente contrato poderá ser rescindido, com a aplicação de multa correspondente a [percentual]% do valor total do contrato.

6.2. Em caso de descumprimento por parte do VENDEDOR, este deverá devolver os valores recebidos, acrescidos de multa de [percentual]% do valor total do contrato.

CLÁUSULA SÉTIMA – DAS DISPOSIÇÕES FINAIS

7.1. Este contrato obriga as partes, seus herdeiros e sucessores, ao fiel cumprimento de suas cláusulas e condições.

7.2. As partes reconhecem a reserva de usufruto como parte essencial do contrato, devendo ela ser respeitada em qualquer circunstância.

7.3. As partes elegem o foro da [comarca], com exclusão de qualquer outro, para dirimir eventuais controvérsias decorrentes deste contrato.

E, por estarem assim justos e contratados, VENDEDOR e COMPRADOR assinam o presente instrumento em [número] vias de igual teor, juntamente com as testemunhas abaixo.

[Cidade], [data].

VENDEDOR (USUFRUTUÁRIO):

[Assinatura]

[Nome completo]

COMPRADOR (NUPROPRIETÁRIO):

[Assinatura]

[Nome completo]

TESTEMUNHAS:

1.[Assinatura] – Nome completo – CPF: [número]

2.[Assinatura] – Nome completo – CPF: [número]

CONTRATO DE COMPRA E VENDA DE IMÓVEL COM CONDIÇÃO RESOLUTIVA

Pelo presente instrumento particular, de um lado, como VENDEDOR, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente VENDEDOR, e, de outro lado, como COMPRADOR, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente COMPRADOR, têm justo e contratado o seguinte:

CLÁUSULA PRIMEIRA – DO OBJETO

O presente contrato tem por objeto a compra e venda do imóvel localizado à [endereço completo do imóvel], registrado sob a matrícula nº [número] no Cartório de Registro de Imóveis da [Comarca], caracterizado como [descrição detalhada do imóvel, incluindo área total, área construída, etc.].

CLÁUSULA SEGUNDA – DO PREÇO E CONDIÇÕES DE PAGAMENTO

2.1. O preço total da compra e venda é de R$ [valor] (por extenso).

2.2. O pagamento será realizado da seguinte forma:

•Sinal: R$ [valor], pago no ato da assinatura deste contrato;

•Parcelas: [quantidade] parcelas de R$ [valor], com vencimento a partir de [data], pagas por meio de [detalhar forma de pagamento, como boleto ou transferência bancária];

•Pagamento final: R$ [valor], na data de [data ou condição específica].

2.3. O COMPRADOR está ciente de que a concretização definitiva da transferência da propriedade está condicionada ao cumprimento integral das obrigações previstas neste contrato, conforme estabelecido na Cláusula Terceira.

CLÁUSULA TERCEIRA – DA CONDIÇÃO RESOLUTIVA

3.1. Fica estabelecida como condição resolutiva que, em caso de inadimplemento do COMPRADOR no pagamento de quaisquer das parcelas previstas na Cláusula Segunda por um período superior a [quantidade] dias após o vencimento, o presente contrato será automaticamente rescindido, sem necessidade de aviso prévio.

3.2. No caso de rescisão por descumprimento do COMPRADOR, o VENDEDOR terá direito a reter [percentual]% dos valores já pagos, a título de indenização, e o imóvel retornará imediatamente à posse e propriedade do VENDEDOR, independentemente de interpelação judicial.

3.3. Caso o descumprimento seja por parte do VENDEDOR, este deverá restituir integralmente os valores pagos pelo COMPRADOR, acrescidos de multa de [percentual]% do valor total do contrato.

CLÁUSULA QUARTA – DAS OBRIGAÇÕES DO VENDEDOR

4.1. O VENDEDOR declara ser legítimo proprietário do imóvel, garantindo que este está livre de quaisquer ônus, dívidas, hipotecas ou litígios judiciais.

4.2. O VENDEDOR compromete-se a fornecer toda a documentação necessária para a transferência da propriedade ao COMPRADOR, após o cumprimento integral das condições deste contrato.

4.3. O VENDEDOR deverá entregar o imóvel ao COMPRADOR em [condição específica do imóvel], no prazo de [prazo definido].

CLÁUSULA QUINTA – DAS OBRIGAÇÕES DO COMPRADOR

5.1. O COMPRADOR compromete-se a cumprir integralmente os pagamentos conforme estipulado na Cláusula Segunda.

5.2. O COMPRADOR será responsável pelos tributos, taxas e encargos incidentes sobre o imóvel a partir da [data ou evento, como entrega do imóvel ou assinatura da escritura].

5.3. O COMPRADOR compromete-se a preservar o imóvel em perfeito estado, não podendo realizar alterações significativas sem prévia autorização do VENDEDOR enquanto não houver a transferência definitiva.

CLÁUSULA SEXTA – DA TRANSFERÊNCIA DA PROPRIEDADE

6.1. A propriedade plena do imóvel será transferida ao COMPRADOR mediante a lavratura da escritura pública de compra e venda, a ser realizada no prazo de [prazo definido] após a quitação integral do valor do contrato.

6.2. O custo com a lavratura da escritura e o registro no Cartório de Registro de Imóveis será arcado pelo [COMPRADOR/VENDEDOR], salvo disposição em contrário.

CLÁUSULA SÉTIMA – DAS PENALIDADES

7.1. Em caso de descumprimento de qualquer obrigação contratual, a parte inadimplente estará sujeita ao pagamento de multa de [percentual]% do valor total do contrato, sem prejuízo de eventuais perdas e danos.

CLÁUSULA OITAVA – DAS DISPOSIÇÕES FINAIS

8.1. Este contrato obriga as partes, seus herdeiros e sucessores, ao fiel cumprimento de suas cláusulas e condições.

8.2. As partes elegem o foro da [comarca], renunciando a qualquer outro, para dirimir dúvidas ou controvérsias decorrentes deste contrato.

E, por estarem assim justos e contratados, VENDEDOR e COMPRADOR assinam o presente instrumento em [número] vias de igual teor, juntamente com as testemunhas abaixo.

[Cidade], [data].

VENDEDOR:

[Assinatura]

[Nome completo]

COMPRADOR:

[Assinatura]

[Nome completo]

TESTEMUNHAS:

1.[Assinatura] – Nome completo – CPF: [número]

2.[Assinatura] – Nome completo – CPF: [número]

CONTRATO DE PROMESSA DE COMPRA E VENDA

Pelo presente instrumento particular, de um lado, como PROMITENTE VENDEDOR, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente PROMITENTE VENDEDOR, e, de outro lado, como PROMITENTE COMPRADOR, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente PROMITENTE COMPRADOR, têm justo e contratado o seguinte:

CLÁUSULA PRIMEIRA – DO OBJETO

O presente contrato tem por objeto a promessa de compra e venda do imóvel localizado à [endereço completo do imóvel], registrado sob a matrícula nº [número] no Cartório de Registro de Imóveis da [Comarca], caracterizado como [descrição detalhada do imóvel, incluindo área total, área construída, etc.].

CLÁUSULA SEGUNDA – DO PREÇO E FORMA DE PAGAMENTO

2.1. O valor total da compra e venda do imóvel é de R$ [valor] (por extenso).

2.2. O pagamento será efetuado pelo PROMITENTE COMPRADOR ao PROMITENTE VENDEDOR da seguinte forma:

•Entrada: R$ [valor] (por extenso), paga na assinatura deste contrato;

•Parcelas: [quantidade] parcelas de R$ [valor], com vencimento mensal a partir de [data];

•Pagamento final: R$ [valor], na data de [data], mediante [condição, como assinatura da escritura].

2.3. O não cumprimento das condições de pagamento estabelecidas implicará as penalidades previstas na Cláusula Sexta.

CLÁUSULA TERCEIRA – DA PROMESSA DE COMPRA E VENDA

3.1. O PROMITENTE VENDEDOR compromete-se a vender ao PROMITENTE COMPRADOR o imóvel descrito na Cláusula Primeira, conforme as condições estabelecidas neste contrato.

3.2. O presente contrato gera obrigação de caráter pessoal, não transferindo a propriedade ao PROMITENTE COMPRADOR até que seja lavrada a escritura pública definitiva de compra e venda.

CLÁUSULA QUARTA – DAS OBRIGAÇÕES DO PROMITENTE VENDEDOR

4.1. O PROMITENTE VENDEDOR declara que o imóvel está livre de quaisquer ônus, hipotecas, penhoras ou litígios judiciais.

4.2. Compromete-se o PROMITENTE VENDEDOR a entregar ao PROMITENTE COMPRADOR todos os documentos necessários para a formalização da escritura pública de compra e venda.

4.3. O imóvel será entregue ao PROMITENTE COMPRADOR em [condição específica do imóvel], no prazo de [data ou prazo de entrega].

CLÁUSULA QUINTA – DAS OBRIGAÇÕES DO PROMITENTE COMPRADOR

5.1. O PROMITENTE COMPRADOR compromete-se a realizar os pagamentos conforme o cronograma estabelecido na Cláusula Segunda.

5.2. O PROMITENTE COMPRADOR deverá assumir todos os tributos, taxas e encargos relacionados ao imóvel a partir da [condição, como data da posse ou assinatura da escritura].

5.3. O PROMITENTE COMPRADOR compromete-se a não transferir os direitos sobre o imóvel sem autorização expressa do PROMITENTE VENDEDOR.

CLÁUSULA SEXTA – DAS PENALIDADES E RESCISÃO

6.1. Em caso de inadimplemento por parte do PROMITENTE COMPRADOR, o presente contrato poderá ser rescindido, com a aplicação de multa correspondente a [percentual]% do valor total já pago, além de retenção de [percentual]% a título de cláusula penal.

6.2. Em caso de inadimplemento por parte do PROMITENTE VENDEDOR, este restituirá ao PROMITENTE COMPRADOR todos os valores já pagos, acrescidos de multa de [percentual]% do valor total do contrato.

CLÁUSULA SÉTIMA – DA TRANSFERÊNCIA DA PROPRIEDADE

7.1. A transferência da propriedade será formalizada por meio de escritura pública de compra e venda, a ser lavrada no prazo de [prazo definido] após a quitação integral do valor estipulado.

7.2. Todos os custos referentes à lavratura da escritura e registro no Cartório de Registro de Imóveis serão arcados por [PROMITENTE COMPRADOR/PROMITENTE VENDEDOR].

CLÁUSULA OITAVA – DAS DISPOSIÇÕES FINAIS

8.1. Este contrato obriga as partes, seus herdeiros e sucessores, ao fiel cumprimento de suas cláusulas e condições.

8.2. As partes elegem o foro da [comarca], renunciando a qualquer outro, para dirimir eventuais controvérsias oriundas deste contrato.

E, por estarem assim justos e contratados, PROMITENTE VENDEDOR e PROMITENTE COMPRADOR assinam o presente instrumento em [número] vias de igual teor, juntamente com as testemunhas abaixo.

[Cidade], [data].

PROMITENTE VENDEDOR:

[Assinatura]

[Nome completo]

PROMITENTE COMPRADOR:

[Assinatura]

[Nome completo]

TESTEMUNHAS:

1.[Assinatura] – Nome completo – CPF: [número]

2.[Assinatura] – Nome completo – CPF: [número]

CONTRATO DE COMPRA E VENDA DE IMÓVEL COM CLÁUSULA DE ALIENAÇÃO FIDUCIÁRIA

Pelo presente instrumento particular, de um lado, como VENDEDOR, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente VENDEDOR, e, de outro lado, como COMPRADOR, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente COMPRADOR, têm justo e contratado o seguinte:

CLÁUSULA PRIMEIRA – DO OBJETO

O presente contrato tem por objeto a compra e venda do imóvel residencial/comercial localizado à [endereço completo do imóvel], registrado sob a matrícula nº [número] no Cartório de Registro de Imóveis da [Comarca], caracterizado como [descrição detalhada do imóvel, incluindo área total, área construída, etc.].

CLÁUSULA SEGUNDA – DO PREÇO E CONDIÇÕES DE PAGAMENTO

2.1. O valor total da compra e venda é de R$ [valor] (por extenso).

2.2. O pagamento será efetuado pelo COMPRADOR ao VENDEDOR da seguinte forma:

•Entrada: R$ [valor] (por extenso), paga na assinatura deste contrato;

•Parcelas Financiadas: [quantidade] parcelas de R$ [valor], com vencimento a partir de [data], mediante financiamento com cláusula de alienação fiduciária.

2.3. A quitação total do imóvel está vinculada à assinatura da escritura definitiva.

CLÁUSULA TERCEIRA – DA ALIENAÇÃO FIDUCIÁRIA

3.1. O VENDEDOR transfere ao COMPRADOR a posse direta do imóvel, ficando este sujeito à cláusula de alienação fiduciária até a quitação integral do valor financiado.

3.2. Em garantia do pagamento das parcelas acordadas, o imóvel objeto deste contrato será alienado fiduciariamente ao VENDEDOR, conforme Lei nº 9.514/97.

3.3. Caso o COMPRADOR não cumpra os pagamentos, será aplicada a execução da garantia, sendo o imóvel consolidado em nome do VENDEDOR, nos termos da legislação vigente.

CLÁUSULA QUARTA – DAS OBRIGAÇÕES DO VENDEDOR

4.1. O VENDEDOR declara que o imóvel está livre e desembaraçado de quaisquer ônus, hipotecas ou litígios judiciais.

4.2. O VENDEDOR compromete-se a fornecer todos os documentos necessários para a lavratura da escritura definitiva de compra e venda após a quitação integral do preço.

CLÁUSULA QUINTA – DAS OBRIGAÇÕES DO COMPRADOR

5.1. O COMPRADOR compromete-se a cumprir integralmente o cronograma de pagamentos acordado na Cláusula Segunda.

5.2. O COMPRADOR será responsável pelos tributos, taxas e encargos relacionados ao imóvel a partir da assinatura deste contrato.

5.3. O COMPRADOR deve preservar o imóvel, não podendo realizar modificações estruturais sem autorização expressa do VENDEDOR enquanto não houver a quitação total.

CLÁUSULA SEXTA – DA TRANSFERÊNCIA DA PROPRIEDADE

6.1. A propriedade plena do imóvel será transferida ao COMPRADOR somente após a quitação integral do valor financiado e o cancelamento da alienação fiduciária no Cartório de Registro de Imóveis.

6.2. O custo da escritura pública e taxas de registro será de responsabilidade do COMPRADOR, salvo disposição em contrário.

CLÁUSULA SÉTIMA – DA MULTA E RESCISÃO

7.1. Em caso de inadimplência por parte do COMPRADOR, aplicar-se-á multa de [percentual]% sobre o valor devido, além de correção monetária e juros de mora de [percentual]% ao mês.

7.2. Em caso de rescisão contratual por inadimplência, o imóvel será consolidado em nome do VENDEDOR, observando-se os procedimentos legais.

CLÁUSULA OITAVA – DAS DISPOSIÇÕES FINAIS

8.1. Este contrato obriga as partes, seus herdeiros e sucessores, ao fiel cumprimento de suas cláusulas e condições.

8.2. As partes elegem o foro da [comarca], com exclusão de qualquer outro, para dirimir eventuais controvérsias.

E, por estarem assim justos e contratados, VENDEDOR e COMPRADOR assinam o presente instrumento em [número] vias de igual teor, juntamente com as testemunhas abaixo.

[Cidade], [data].

VENDEDOR:

[Assinatura]

[Nome completo]

COMPRADOR:

[Assinatura]

[Nome completo]

TESTEMUNHAS:

1.[Assinatura] – Nome completo – CPF: [número]

2.[Assinatura] – Nome completo – CPF: [número]

CONTRATO DE COMPRA E VENDA DE IMÓVEL COMERCIAL

Pelo presente instrumento particular, de um lado, como VENDEDOR, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente VENDEDOR, e, de outro lado, como COMPRADOR, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente COMPRADOR, têm justo e contratado o seguinte:

CLÁUSULA PRIMEIRA – DO OBJETO

O presente contrato tem por objeto a compra e venda do imóvel comercial localizado à [endereço completo do imóvel], registrado sob a matrícula nº [número] no Cartório de Registro de Imóveis da [Comarca], caracterizado como [descrição detalhada do imóvel, incluindo área total, área construída, salas, etc.].

CLÁUSULA SEGUNDA – DO PREÇO E FORMA DE PAGAMENTO

2.1. O imóvel descrito na Cláusula Primeira é vendido pelo valor total de R$ [valor] (por extenso).

2.2. O pagamento será efetuado pelo COMPRADOR ao VENDEDOR da seguinte forma:

•[Descrição das parcelas, sinal, pagamento à vista ou financiamento, com datas e valores].

2.3. O pagamento será realizado através de [meio de pagamento, como transferência bancária, cheque ou outra forma], devendo o VENDEDOR fornecer os recibos correspondentes.

CLÁUSULA TERCEIRA – DAS OBRIGAÇÕES DO VENDEDOR

3.1. O VENDEDOR declara ser legítimo proprietário do imóvel e que este encontra-se livre de quaisquer ônus, dívidas, hipotecas, penhoras ou litígios judiciais.

3.2. O VENDEDOR compromete-se a entregar ao COMPRADOR, no ato da assinatura da escritura definitiva, todos os documentos necessários para a regularização da propriedade.

3.3. O imóvel será entregue ao COMPRADOR em [estado atual/condições especificadas], incluindo a infraestrutura comercial existente, no prazo de [data ou prazo para entrega].

CLÁUSULA QUARTA – DAS OBRIGAÇÕES DO COMPRADOR

4.1. O COMPRADOR compromete-se a efetuar os pagamentos na forma e nos prazos estabelecidos na Cláusula Segunda.

4.2. O COMPRADOR será responsável pelos tributos e encargos incidentes sobre o imóvel a partir da assinatura da escritura definitiva.

CLÁUSULA QUINTA – DA TRANSFERÊNCIA DA PROPRIEDADE

5.1. A transferência da propriedade será formalizada por meio de escritura pública de compra e venda, a ser lavrada no Cartório de Notas, com todos os custos e taxas decorrentes arcados por [VENDEDOR/COMPRADOR].

5.2. A escritura definitiva será assinada no prazo de [prazo definido] após a quitação integral do preço estabelecido.

CLÁUSULA SEXTA – DA MULTA POR INADIMPLEMENTO

6.1. Em caso de inadimplemento por qualquer das partes, será aplicada uma multa de [percentual]% do valor total do contrato, além de eventuais perdas e danos.

CLÁUSULA SÉTIMA – DAS DISPOSIÇÕES FINAIS

7.1. Este contrato obriga as partes, seus herdeiros e sucessores, a cumprir fielmente todas as suas cláusulas e condições.

7.2. As partes reconhecem que o imóvel será utilizado exclusivamente para fins comerciais, sendo vedada sua destinação para outros fins sem autorização expressa.

7.3. As partes elegem o foro da [comarca], renunciando a qualquer outro, por mais privilegiado que seja, para dirimir dúvidas ou controvérsias oriundas deste contrato.

E, por estarem assim justos e contratados, VENDEDOR e COMPRADOR assinam o presente instrumento em [número] vias de igual teor, juntamente com as testemunhas abaixo.

[Cidade], [data].

VENDEDOR:

[Assinatura]

[Nome completo]

COMPRADOR:

[Assinatura]

[Nome completo]

TESTEMUNHAS:

1.[Assinatura] – Nome completo – CPF: [número]

2.[Assinatura] – Nome completo – CPF: [número]

CONTRATO DE COMPRA E VENDA DE IMÓVEL RESIDENCIAL

Pelo presente instrumento particular, de um lado, como VENDEDOR, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente VENDEDOR, e, de outro lado, como COMPRADOR, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente COMPRADOR, têm justo e contratado o seguinte:

CLÁUSULA PRIMEIRA – DO OBJETO

O presente contrato tem por objeto a compra e venda do imóvel residencial localizado à [endereço completo do imóvel], registrado sob a matrícula nº [número] no Cartório de Registro de Imóveis da [Comarca], caracterizado como [descrição detalhada do imóvel, incluindo área total, área construída, número de quartos, etc.].

CLÁUSULA SEGUNDA – DO PREÇO E FORMA DE PAGAMENTO

2.1. O imóvel descrito na Cláusula Primeira é vendido pelo valor total de R$ [valor] (por extenso).

2.2. O pagamento será efetuado pelo COMPRADOR ao VENDEDOR da seguinte forma:

•[Descrição das parcelas, sinal, pagamento à vista ou financiamento, com datas e valores].

2.3. O pagamento será realizado através de [meio de pagamento, como transferência bancária, cheque ou outra forma], devendo o VENDEDOR fornecer os recibos correspondentes.

CLÁUSULA TERCEIRA – DAS OBRIGAÇÕES DO VENDEDOR

3.1. O VENDEDOR declara ser legítimo proprietário do imóvel e que este encontra-se livre de quaisquer ônus, dívidas, hipotecas, penhoras ou litígios judiciais.

3.2. O VENDEDOR compromete-se a entregar ao COMPRADOR, no ato da assinatura da escritura definitiva, todos os documentos necessários para a regularização da propriedade.

3.3. O imóvel será entregue ao COMPRADOR em [estado atual/condições especificadas], no prazo de [data ou prazo para entrega].

CLÁUSULA QUARTA – DAS OBRIGAÇÕES DO COMPRADOR

4.1. O COMPRADOR compromete-se a efetuar os pagamentos na forma e nos prazos estabelecidos na Cláusula Segunda.

4.2. O COMPRADOR será responsável pelos tributos e encargos incidentes sobre o imóvel a partir da assinatura da escritura definitiva.

CLÁUSULA QUINTA – DA TRANSFERÊNCIA DA PROPRIEDADE

5.1. A transferência da propriedade será formalizada por meio de escritura pública de compra e venda, a ser lavrada no Cartório de Notas, com todos os custos e taxas decorrentes arcados por [VENDEDOR/COMPRADOR].

5.2. A escritura definitiva será assinada no prazo de [prazo definido] após a quitação integral do preço estabelecido.

CLÁUSULA SEXTA – DA MULTA POR INADIMPLEMENTO

6.1. Em caso de inadimplemento por qualquer das partes, será aplicada uma multa de [percentual]% do valor total do contrato, além de eventuais perdas e danos.

CLÁUSULA SÉTIMA – DAS DISPOSIÇÕES FINAIS

7.1. Este contrato obriga as partes, seus herdeiros e sucessores, a cumprir fielmente todas as suas cláusulas e condições.

7.2. As partes elegem o foro da [comarca], renunciando a qualquer outro, por mais privilegiado que seja, para dirimir dúvidas ou controvérsias oriundas deste contrato.

E, por estarem assim justos e contratados, VENDEDOR e COMPRADOR assinam o presente instrumento em [número] vias de igual teor, juntamente com as testemunhas abaixo.

[Cidade], [data].

VENDEDOR:

[Assinatura]

[Nome completo]

COMPRADOR:

[Assinatura]

[Nome completo]

TESTEMUNHAS:

1.[Assinatura] – Nome completo – CPF: [número]

2.[Assinatura] – Nome completo – CPF: [número]

Significado de Guia da Previdência Social (GPS)

A Guia da Previdência Social (GPS) é um documento utilizado para o recolhimento das contribuições sociais ao Instituto Nacional do Seguro Social (INSS) no Brasil. Ela é essencial para garantir que os contribuintes, sejam eles individuais, facultativos, empregadores ou empresas, estejam em dia com suas obrigações previdenciárias. Aqui estão alguns pontos importantes sobre a GPS:

- Finalidade:

– A GPS é utilizada para recolher as contribuições previdenciárias devidas ao INSS.

– Ela assegura que os trabalhadores e contribuintes individuais mantenham seus direitos aos benefícios da Previdência Social, como aposentadoria, auxílio-doença, salário-maternidade, entre outros.- Tipos de Contribuintes que Utilizam a GPS:

– Contribuintes Individuais: Trabalhadores autônomos, profissionais liberais, empresários e sócios de empresas.

– Contribuintes Facultativos: Pessoas que optam por contribuir para o INSS sem exercer atividade remunerada, como donas de casa, estudantes e desempregados.

– Empregadores Domésticos: Para recolher as contribuições dos empregados domésticos.

– Empresas: Para recolher as contribuições de seus empregados e as contribuições patronais.- Como Preencher a GPS:

– Identificação do Contribuinte: Informar o nome ou razão social, o número do Cadastro Nacional de Pessoa Jurídica (CNPJ) ou Cadastro de Pessoa Física (CPF), e o código de pagamento correspondente à categoria do contribuinte.

– Período de Apuração: Indicar o mês e ano a que se refere a contribuição.

– Valor da Contribuição: Informar o valor a ser recolhido, calculado com base na alíquota correspondente e na base de cálculo escolhida.

– Data de Vencimento: A GPS deve ser paga até o dia 15 do mês seguinte ao da competência.- Formas de Pagamento:

– A GPS pode ser paga em agências bancárias, casas lotéricas, pela internet (através do internet banking) ou em terminais de autoatendimento.

– É possível gerar a GPS online através do site da Receita Federal ou do INSS.- Importância:

– O pagamento regular da GPS é fundamental para manter a qualidade de segurado do INSS e garantir o acesso aos benefícios previdenciários.

– A falta de pagamento ou o pagamento em atraso pode resultar em perda de direitos e multas.Se precisar de mais informações ou tiver outras dúvidas, estou à disposição!

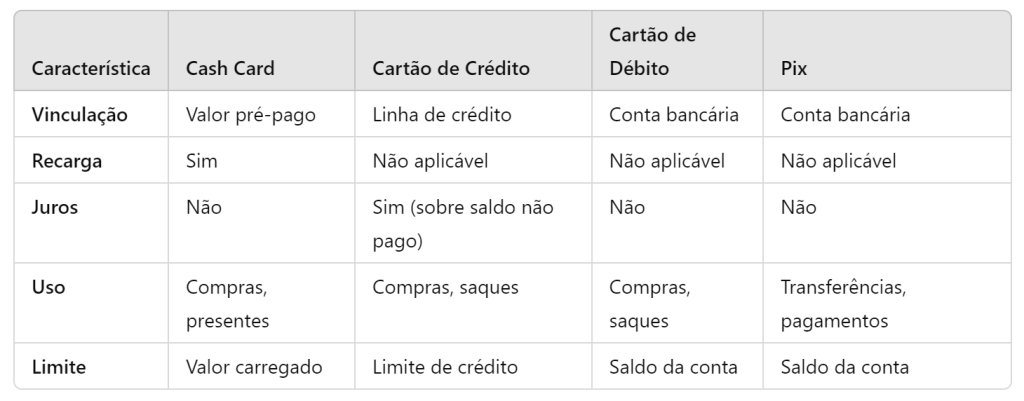

Diferenças entre cash card, cartão de crédito, cartão de débito e Pix

Aqui estão as principais diferenças entre cash card, cartão de crédito, cartão de débito e Pix:

Cash Card

- Definição: Um cash card é um cartão pré-pago que pode ser carregado com um valor específico de dinheiro.

- Funcionalidade: Funciona de maneira similar ao dinheiro físico; uma vez que o saldo é esgotado, o cartão precisa ser recarregado.

- Uso: Comumente usado para presentes, viagens ou como uma alternativa segura ao carregar dinheiro em espécie.

- Crédito: Não está vinculado a uma linha de crédito ou conta bancária.

Cartão de Crédito

- Definição: Um cartão que permite ao titular fazer compras com crédito concedido pelo emissor do cartão, que o usuário paga posteriormente.

- Funcionalidade: O usuário tem um limite de crédito pré-aprovado e pode pagar o saldo total ou parcial da fatura mensal, sujeito a juros sobre o saldo não pago.

- Uso: Amplamente aceito para compras em lojas, online, serviços e saques em dinheiro (com taxas).

- Crédito: Vinculado a uma linha de crédito com a instituição financeira.

Cartão de Débito

- Definição: Um cartão que permite ao titular acessar diretamente os fundos disponíveis em sua conta bancária.

- Funcionalidade: As transações são deduzidas diretamente do saldo disponível na conta do usuário no momento da compra ou saque.

- Uso: Usado para compras em lojas, online e saques em caixas eletrônicos.

- Crédito: Não oferece linha de crédito; limita-se ao saldo disponível na conta bancária.

Pix

- Definição: Um sistema de pagamento instantâneo criado pelo Banco Central do Brasil.

- Funcionalidade: Permite transferências de dinheiro em tempo real, 24/7, entre contas bancárias usando chaves Pix (e-mail, CPF/CNPJ, número de telefone, ou chave aleatória).

- Uso: Pode ser usado para transferências entre pessoas, pagamento de compras em lojas físicas e online, pagamentos de serviços e boletos.

- Crédito: Não está vinculado a uma linha de crédito; utiliza os fundos disponíveis na conta do remetente.

Comparação Rápida:

Cada um desses métodos de pagamento tem suas próprias vantagens e desvantagens, dependendo das necessidades e preferências do usuário.

Tópico: Como funciona o auxílio-doença?

Como Funciona o Auxílio-Doença no Brasil

O auxílio-doença é um benefício previdenciário concedido pelo Instituto Nacional do Seguro Social (INSS) aos trabalhadores que estão temporariamente incapacitados para o trabalho devido a doença ou acidente. Abaixo, detalho o funcionamento desse benefício:

1. Elegibilidade

- Segurado do INSS: Para ter direito ao auxílio-doença, o trabalhador deve ser segurado do INSS e estar contribuindo regularmente.

- Período de Carência: Normalmente, é necessário cumprir um período de carência de 12 meses de contribuições mensais. No entanto, essa carência não é exigida em casos de acidente de qualquer natureza, doença profissional ou doença grave especificada em lei.

- Incapacidade Comprovada: A incapacidade para o trabalho deve ser comprovada por meio de exame médico pericial realizado pelo INSS.

2. Solicitação do Benefício

- Atestado Médico: Obtenha um atestado médico que comprove a necessidade de afastamento e indique a duração prevista.

- Agendamento de Perícia: A solicitação do auxílio-doença deve ser feita ao INSS. O trabalhador pode agendar uma perícia médica pelo site do Meu INSS, pelo aplicativo Meu INSS ou pelo telefone 135.

- Documentação: No dia da perícia, é necessário levar documentos pessoais (como RG e CPF), comprovante de residência, carteira de trabalho e os atestados e exames médicos que comprovem a condição de saúde.

3. Perícia Médica

- Avaliação: Durante a perícia, um médico do INSS avaliará a condição de saúde do trabalhador para determinar se há incapacidade temporária para o trabalho.

- Resultado: Após a perícia, o INSS informa se o benefício foi concedido e a sua duração. O resultado pode ser consultado pelo Meu INSS ou pelo telefone 135.

4. Pagamento do Benefício

- Primeiros 15 Dias: Nos primeiros 15 dias de afastamento, o salário é pago pelo empregador.

- A partir do 16º Dia: A partir do 16º dia de afastamento, se o benefício for concedido, o INSS assume o pagamento do auxílio-doença.

5. Duração do Benefício

- Prazo Determinado: O auxílio-doença é concedido por um prazo determinado, conforme avaliação do médico perito.