O certificado digital pode ser instalado em mais de um computador ou apenas no utilizado pelo programa emissor das notas fiscais eletrônicas?

A instalação do certificado digital deverá obedecer ao disposto na respectiva política de certificado da Autoridade Certificadora (AC) que o emitiu. Existem certificados que podem ser instalados em mais de um computador (certificado digital A1), e certificados que não possibilitam esta prática (certificado digital A3).

O certificado e-CPF pode ser utilizado como certificado digital para a emissão de NF-e? E o certificado digital e-CNPJ?

O certificado digital a ser usada deverá ser de pessoa jurídica (e-CNPJ), do tipo A1 ou A3.

O certificado digital e-CPF não pode ser usado para a NF-e (Nota Fiscal Eletrônica); já o e-CNPJ pode, entretanto, não é o mais indicado, já que o mais indicado é o e-NFe.

Minha empresa utiliza o software gratuito emissor NF-e disponibilizado pelo Sebrae para emissão de NF-e. Há algum problema em instalar o software uma única vez em um servidor e ser acessado por 2 usuários diferentes (filiais) ao mesmo tempo?

O emissor de nota fiscal eletrônica disponibilizado pelo Sebrae não é multiusuário, ou seja, não foi desenvolvido para ser utilizado em rede.

O certificado digital usado para a NF-e (Nota Fiscal Eletrônica) também pode ser utilizado para o SPED Fiscal?

Sim, o certificado digital utilizado para a emissão de NF-e pode ser usado também no SPED Fiscal.

O certificado digital de uma empresa localizada em um Estado é válido para outros Estados ou é necessário que cada estabelecimento tenha um certificado digital próprio?

O certificado digital é válido para toda a empresa, possua ela um ou mais estabelecimentos. Desta forma, o certificado digital da empresa de qualquer UF, seja matriz ou filial, pode ser utilizado para os demais estabelecimentos da empresa localizados em outros Estados.

Meu certificado digital é do tipo A1. Ao selecioná-lo para instalação, não aparecia o arquivo a ser selecionado. Por quê?

O certificado digital A1 precisa ser instalado no computador. Não pode ser utilizado diretamente de uma mídia removível (CD, DVD, pen drive, etc.).

É necessário o envio da chave pública dos certificados digitais para a Secretaria da Fazenda?

Não é necessário enviar a chave pública do certificado digital para a Sefaz. Basta que elas estejam válidas no momento da conexão e da realização da assinatura digital.

Em que etapas da geração da NF-e é necessária a utilização de certificado digital?

O certificado digital no padrão ICP-Brasil será necessário em dois momentos:

a) o primeiro é na assinatura digital do documento eletrônico. O certificado digital deverá conter o CNPJ de um dos estabelecimentos da empresa ;

b) o segundo é na transmissão do documento eletrônico. Qualquer certificado digital no padrão ICP-Brasil que identifique uma empresa credenciada a emitir NF-e na unidade federada onde estiver sendo emitida a nota poderá ser utilizado para transmitir o documento eletrônico para a Secretaria da Fazenda e recuperar a resposta com a autorização de uso, rejeição ou denegação da NF-e, mesmo que não seja de um dos estabelecimentos da empresa emitente.

Importante: apenas o certificado digital que efetuou a transmissão do arquivo eletrônico poderá resgatar a resposta de Autorização de uso, rejeição ou denegação.

Para o certificado ICP Brasil, há possibilidade de delegação pelo representante legal da empresa?

Os certificados digitais emitidos por autoridades certificadoras credenciadas pela Infraestrutura de Chaves Públicas Brasileira – ICP-Brasil, seguem as definições da Declaração de Práticas de Certificação (DPC) de cada autoridade certificadora e fica limitada por esta DPC.

No caso específico do e-CNPJ, a DPC da AC-RFB exige que o certificado digital seja emitido para a empresa, tendo como responsável a pessoa física que seja um sócio da empresa, o que impede a delegação para terceiros.

Entretanto, existem outros certificados digitais emitidos para identificar pessoas jurídicas que não têm esta restrição e que podem ser emitidos pela empresa para qualquer pessoa que ela desejar, sendo este o modelo mais indicado para a emissão da NF-e.

Caso minha empresa possua vários estabelecimentos que irão emitir NF-e, será necessário adquirir um certificado digital para cada estabelecimento?

Não, a empresa poderá optar por utilizar o certificado digital de qualquer um de seus estabelecimentos para emitir as NF-e de todos os estabelecimentos.

Que tipo de certificado digital minha empresa deverá adquirir para assinar as notas fiscais eletrônicas?

O certificado digital utilizado na nota fiscal eletrônica deverá ser adquirido junto à Autoridade Certificadora credenciada pela Infraestrutura de Chaves Públicas Brasileira – ICP-Brasil, devendo ser do tipo A1 ou A3 e conter o CNPJ de um dos estabelecimentos da empresa.

Para maiores informações sobre autoridades certificadoras, autoridades de registro e prestadores de serviços habilitados na ICP-Brasil, consulte o site do Instituto Nacional de Tecnologia da Informação – ITI (http://www.iti.gov.br).

Assinatura digital é a mesma coisa que senha web? Como adquirir uma assinatura digital?

Assinatura digital e senha web são diferentes e têm finalidades distintas. A assinatura digital é um processo que possibilita a verificação de integridade e identifica a autoria de um arquivo eletrônico, ou seja, a assinatura digital permite saber quem é o autor de um arquivo eletrônico e se o mesmo não foi modificado. A senha é uma forma de limitar o acesso de um sistema de informação, sendo muito utilizado em transações eletrônicas.

Para possuir uma assinatura digital é necessária a aquisição de um certificado digital junto às Autoridades Certificadoras que oferece, além da assinatura digital, outras funcionalidades como a identificação do usuário e o controle de acesso de forma mais segura e eficiente que o sistema de senhas.

Para maiores informações sobre autoridades certificadoras, autoridades de registro e prestadores de serviços habilitados na ICP-Brasil, consulte o site do Instituto Nacional de Tecnologia da Informação – ITI (http://www.iti.gov.br).

Como é garantida a validade jurídica de uma NF-e?

A NF-e tem a sua validade jurídica garantida pela assinatura digital (através de certificado digital do emitente no padrão ICP Brasil, que dá, ao documento, a certeza de sua integridade e de sua autoria) e pela autorização de uso pela administração tributária da unidade federada do contribuinte, antes da ocorrência do fato gerador.

Ressaltamos que a MP 2200-2 instituiu a Infraestrutura de Chaves Públicas Brasileira – ICP-Brasil para garantir a autenticidade, a integridade e a validade jurídica de documentos em forma eletrônica, das aplicações de suporte e das aplicações habilitadas que utilizem certificados digitais, bem como a realização de transações eletrônicas seguras, viabilizando o uso do documento eletrônico. Nos termos de seu Artigo 10, §1º:

“Art. 10. Consideram-se documentos públicos ou particulares, para todos os fins legais, os documentos eletrônicos de que trata esta Medida Provisória.

§ 1º As declarações constantes dos documentos em forma eletrônica produzidos com a utilização de processo de certificação disponibilizado pela ICP-Brasil presumem-se verdadeiros em relação aos signatários (…).”

(Com informações da Receita Federal do Brasil – RFB).

Renovação de certificação digital: saiba sobre prazo de validade, valor, tipos de certificados digitais e aprenda como efetuar a renovação do seu certificado digital

Quem já possui certificação digital ICP-Brasil tem de fazer a reemissão do documento eletrônico para poder continuar se beneficiando de todas as vantagens que esta tecnologia proporciona a seus usuários.

O certificado digital é a identidade virtual da pessoa física e/ou jurídico em meio eletrônico como a Internet. É apresentado como e-CNPJ e e-CPF, logo deve ser renovado quando o período do licenciamento, ou seja, de validade esteja para expirar ou já expirado.

O E-CPF e o E-CNPJ possuem prazo de validade que varia entre 12 a 60 meses, ou seja, 1 ano a 5 anos, logo há a obrigatoriedade da renovação do certificado digital depois dentro ou já fora do prazo de validade.

Apenas as pessoas físicas podem realizar uma renovação do certificado digital pelo próprio site das Autoridades Certificadoras (ACs), o que não é possível para os certificados digitais de pessoas jurídicas.

Como renovar um certificado digital vencido/expirado?

Certificados digitais vencidos são automaticamente cancelados. As autoridades Certificadoras orientam o interessado a tirar um novo documento eletrônico, pois não é mais possível fazer uso do mesmo. (Com informações do Site Nfe.io)

Faça a emissão do seu novo certificado digital com desconto

Além de ser um Portal Jurídico, o Juristas é uma Autoridade de Registro que oferece desconto na emissão do seu certificado digital, veja mais informações através do WhatsApp 83 993826000ou por email [email protected].

A Giesecke & Devrient (G&D) é um Grupo Empresarial que atua com Tecnologia a nível internacional com sede em Munique – Alemanha. No ano de 2011, a G&D, criada em 1852 e com mais ou menos 10.500 empregados, gerou um volume de vendas de mais de 1,6 bilhão de euros. As suas 58 (cinquenta e oito) subsidiárias e joint ventures possibilitam, a nível internacional, a proximidade aos clientes em 32 (trinta e dois) países.

Pode ser mencionado que mais de 150 (cento e cinquenta) países confiam nas soluções tecnológicas oferecidas pela G&D para produção e tratamento das suas notas bancárias.

A empresa Giesecke & Devrient (G&D) fornece, sobretudo, a bancos centrais, bancos comerciais, empresas de transporte de valores e tipografias para impressões de segurança tecnologias inovadoras que garantem um ciclo seguro e eficiente do numerário.

Em todo o globo terrestre são utilizados cartões bancários e cartões SIM da G&D para pagamentos e uso em telefonia.

Como fornecedor completo de soluções de segurança móveis e à base de cartões com chip (Smart Card – Cartão Inteligente), o Grupo Giesecke & Devrient desenvolve e comercializa hardware e software, bem como presta serviços.

Entre os seus principais clientes encontram-se bancos, fornecedores de telecomunicações móveis, empresas de transportes, empresas comerciais e Original Equipment Manufacturer (OEM). Governos e autoridades públicas usam os sistemas de identificação, de identidade e de controle fronteiriço da G&D, que permitem uma identificação pessoal segura em qualquer localidade mundial.

A Giesecke & Devrient América do Sul, fundada no Brasil em 2001, possui um parque industrial de segurança em Itaquaquecetuba, no estado de São Paulo, local onde produz e personaliza cerca de 3,5 milhões de cartões por mês, divididos entre as áreas de Telecomunicações, Meios de Pagamentos e Governo & Soluções.

Ressalte-se, que a Giesecke & Devrient (G&D) América do Sul tem atuação intensiva no mercado nacional de Infra-Estrutura de Chaves Públicas (ICP), sendo fornecedora de cartões inteligentes (smart cards) e tokens criptográficos compatíveis com as normas ICP-Brasil para as principais Autoridades Certificadoras (AC) e Autoridades de Registro (AR), como a Juristas Certificação Digital, com uma linha abrangente de cartões inteligente, tokens, leitoras e aplicativos de assinatura digital. Com informações da ABRID.

Certificado Digital em Natal – Rio Grande do Norte

[attachment file=153572]

A necessidade do certificado digital, seja para pessoas físicas ou jurídicas, é motivo de preocupação para todos os usuários e a Juristas Certificação Digital tem para você ou para empresa, mais uma grande facilidade para obtenção do seu certificado digital.

Adquira o seu certificado digital em nossa loja virtual (AR JURISTAS) e logo depois agende a validação presencial, que é uma exigência do ITI (Instituto Nacional de Tecnologia da Informação).

O advogado, por exemplo, além de ter a possibilidade de usar livremente o PJe (Processo Judicial Eletrônico), ele terá ainda a possibilidade de fazer transações eletrônicas com envio de documentos e outros dados com total segurança por meio da rede mundial de computadores.

Na cidade de Natal, no Rio Grande do Norte, a Juristas Certificação Digital atende ao lado da Caixa de Assistência dos Advogados do Rio Grande do Norte (CAARN) e da Ordem dos Advogados do Brasil – Seccional da Rio Grande do Norte (OAB/RN), no bairro da Candelária, atendendo à todo público (pessoas físicas e jurídicas) e, em especial, advogados que desejam ter 1 ou mais certificados digitais do tipo ICP-Brasil para atuar no Processo Judicial Eletrônico – PJe e para outros fins.

Horário de Funcionamento: 8h às 12h e das 13h às 18h

Entre em contato para quaisquer dúvidas acerca da certificação digital! Estamos aqui para lhe ajudar!

E mais: se você tem alguma empresa, também emitimos, no mesmo local, certificados digitais para sua pessoa jurídica (E-CNPJ, E-NFe, E-CTe, SSL, etc), com condições especiais.

Navegue na loja virtual da AR Juristas e veja as ofertas especiais focada para advogados o link abaixo com preços bem diferenciados.

Tokens PKI – Autenticação, Criptografia e Assinaturas Digitais

[attachment file=”150909″]

Os tokens PKI fornecem armazenamento seguro para certificados digitais e chaves privadas. Eles permitem que a criptografia de chaves públicas e as assinaturas digitais sejam realizadas com segurança, sem o risco de ocorrer vazamentos das informações da chave privada.

O que é o PKI?

PKI, que significa Public Key Infrastructure, é um sistema que cria, armazena e distribui certificados digitais. Os certificados digitais são utilizados para proteger a transferência de informações, confirmar informações de identidade e verificar a autenticidade das mensagens por meio de criptografia de chave pública e assinaturas digitais.

Em uma PKI (Public Key Infrastructure), certificados digitais são emitidos por uma Autoridade Certificadora (AC) e vinculam chaves públicas a identidades (por exemplo, usuários).

A segurança PKI pode ser implantada em aplicativos Web, serviços bancários on-line (internet banking), BYOD, e-ID, e-Healthcare e muito mais.

Tokens de PKI – Hardware

Os tokens PKI são hardware criptográficos que armazenam certificados digitais e chaves privadas com uma grande segurança. Quando você precisa criptografar, descriptografar ou assinar algo, o token criptográfico fará isso internamente em um chip seguro, o que significa que as chaves nunca correm o risco de serem roubadas.

Um Token USB é um dispositivo físico utilizado para estabelecer uma identidade pessoal com o uso de uma senha e é usado para comprovar a identidade do usuário eletronicamente, aprimorando a segurança digital. Ele fornece autenticação segura e forte para acesso à rede.

Recursos de um Token Criptográfico

Token G&D

No caso de um token criptográfico, a chave privada é gravado no token e não pode ser copiado para fora do mesmo. Isso resulta na criação do certificação digital no token durante a emissão do mesmo. Faça sempre o uso de uma senha para acessar o conteúdo do token, pois aumenta ainda mais a segurança.

Os tokens USB precisam ser conectados à porta USB do computador ou outros tipos de dispositivos, seja diretamente ou por meio de um cabo de extensão.

A maioria dos tokens USB pode ser carregada como chaveiro ou plug-in, já que eles não precisam de um leitor.

Um dos benefícios de um token USB é sua capacidade de criptografar arquivos e e-mails ou contratos digitais com segurança.

As principais marcas de tokens USB como Gemalto, Safenet, G&D e Morpho são duráveis e confiáveis.

A assistência técnica e os custos de treinamento para recursos podem ser minimizados com os recursos plug-and-play de um token USB. (Com informações da Microcosm e Techopedia)

A Juristas atende em diversas cidades brasileiras, tais como: João Pessoa, Recife, Natal, Fortaleza, Boa Vista, Guarabira, Campina Grande, Aracaju, Rio de Janeiro, São Paulo, Sorocaba, Baeyux, Conde, Cabedelo, Santa Rita, Queimadas, Lagoa Seca, Parnamirim, Paulista, Olinda, Jaboatão dos Guararapes, Eusébio, etc. Entre em contato via WhatsApp (clique aqui) para saber se atendemos em sua cidade!

Atendemos também nos Estados Unidos da América (EUA) e em Portugal.

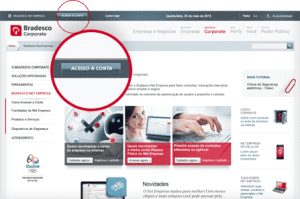

O Banco Bradesco permite o acesso ao Bradesco NET Empresa (Internet Banking do Banco Bradesco para Empresas) com certificados digitais do tipo ICP-Brasil.

Esse tipo de acesso serve para usuários de pessoas jurídicas que possuam um Certificado Digital ICP-Brasil.

Com a utilização de Certificado Digital ICP-Brasil, o Banco Bradesco permite fazer transações financeiras, inclusive com transmissão de arquivos.

Antes de acessar, é necessário cadastrar o certificado digital. Sua utilização servirá para o Bradesco Net Empresa e para as outras instituições que aceitem essa tecnologia.

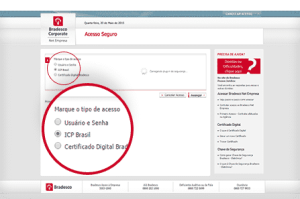

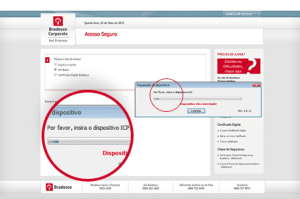

O Banco Bradesco possui os seguintes tipos ao Internet Banking: Usuário e Senha, Certificado Digital ICP Brasil ou Certificado Digital Bradesco.

Garanta a segurança digital da sua empresa. Basta adquirir o seu na Juristas Certificação Digital!

Como acessar sua conta com o ICP Brasil:

Adquira seu Certificado Digital ICP-Brasil com a Juristas

A Juristas Certificação Digtial atende em diversas cidades brasileiras, tais como: João Pessoa, Recife, Natal, Fortaleza, Boa Vista, Guarabira, Campina Grande, Aracaju, Rio de Janeiro, São Paulo, Sorocaba, Baeyux, Conde, Cabedelo, Santa Rita, Queimadas, Lagoa Seca, Parnamirim, Paulista, Olinda, Jaboatão dos Guararapes, Eusébio, etc. Entre em contato via WhatsApp (clique aqui) para saber se atendemos em sua cidade!

Atendemos também nos Estados Unidos da América (EUA) e em Portugal.

Agende agora mesmo a emissão do seu Certificado Digital ICP-Brasil através do email [email protected] ou do WhatsApp 83 993826000.

Agilidade e segurança no processo de liberação de arquivos de pagamentos perante o Banco do Brasil (BB)

[attachment file=”150882″]

A sua empresa pode autorizar de forma automática arquivos de pagamento

Sua pessoa jurídidca pode fazer uso de certificado digital (Padrão A3 – ICP Brasil) para liberar automaticamente arquivos de pagamento, bem como assinar operações de câmbio.

Saiba Quais São As Vantagens De Usar Certificado Digital No Banco do Brasil

Logomarca do Banco do Brasil S/A

Agilidade e segurança no processo de liberação de arquivos de pagamentos.

O Banco do Brasil (BB) e sua empresa podem assinar contratos de câmbio fazendo uso de certificado digital, aumentando a eficiência e reduzindo custos, com muito mais segurança.

Para mais informações, entre em contato com uma agência do Banco do Brasil e agilize os processos e a segurança de sua pessoa jurídica.

A Juristas Certificados Digitais atende em diversas cidades brasileiras, tais como: João Pessoa, Recife, Natal, Fortaleza, Boa Vista, Guarabira, Campina Grande, Aracaju, Rio de Janeiro, São Paulo, Sorocaba, Baeyux, Conde, Cabedelo, Santa Rita, Queimadas, Lagoa Seca, Parnamirim, Paulista, Olinda, Jaboatão dos Guararapes, Eusébio, etc.

Certificado Digital para Sociedades de Advogados (OAB)

Certificado Digital E-CNPJ

O certificado digital indicado para Sociedades de Advogados (OAB) é o e-CNPJ A1 ou A3 (requer smart card ou token criptográfico).

O certificado digital do tipo A1 tem validade de até 1 ano e o do tipo A3 de até 3 anos.

O mesmo é indicado para identificar uma pessoa jurídica perante a Receita Federal do Brasil (RFB), bem como para emitir notas fiscais eletrônicas, etc.

Adquira já o seu com a Juristas Certificação Digital com o preço promocional de R$189,00 (cento e oitenta e nove reais) até o final do ano de 2018 para o E-CNPJ A1 para Sociedade de Advogados.

Leia aqui o que você precisa saber sobre este tipo de certificado digital.

O e-CNPJ (e-Cadastro Nacional de Pessoa Jurídica) nada mais é que a Identidade Digital da Pessoa Jurídica no meio virtual, que possibilita a autenticação em sistemas públicos ou privados em nome da Pessoa Jurídica que pode ser uma empresa, igreja, associação, fundação, etc.

Lembrando que, no Brasil, o Cadastro Nacional Pessoa Jurídica, largamente conhecido por sua abreviação – CNPJ, é um número único que identifica uma pessoa jurídica e outros tipos de arranjo jurídico sem personalidade jurídica (como condomínios, órgãos públicos, fundos) perante a Receita Federal do Brasil – RFB que integra o Ministério da Fazenda do Governo da União Federal.

Onde pode ser utilizado

A utilização do e-CNPJ permite validar documentos com validade jurídica, se comunicar com a Receita Federal, acessar ao programa Conectividade Social, emitir a Nota Fiscal Eletrônica (NF-e) e a Nota Fiscal de Consumidor Eletrônica (NFC-e), e inúmeras outras aplicações.

Para pessoas físicas o certificado digital para os mesmos é o do tipo E-CPF ou E-CPQ.

CARACTERÍSTICAS DO E-CPQ:

Muitos profissionais já utilizam o Certificado Digital em suas rotinas profissionais e particulares. Dentre eles estão os advogados, contadores, médicos, dentistas, engenheiros, administradores, militares, fiscais, funcionários públicos dos poderes legislativo, executivo e judiciário e executivos de forma geral.

Com isso eles tem a facilidade de assinar contratos diretamente pela internet, manter com segurança arquivos na rede, realizar transações seguras, requisitar procurações on-line, assinar e-mails e se comunicar diretamente com os órgãos do governo.

CARACTERÍSTICAS DO E-CPF:

O e-CPF é um certificado digital ICP-Brasil que identifica seu titular, pessoa física, de forma inequívoca, e permite a realização de transações eletrônicas seguras nos meios virtuais.

Notas Fiscais e o certificado digital e-CNPJ

A emissão de Notas Fiscais com a utilização do certificado digital do tipo e-CNPJ é aconselhável apenas se o próprio titular do Certificado Digital for o próprio emissor das notas fiscais.

Caso seja mais de uma pessoa seja responsável por essa parte da pessoa jurídica, é indicada a compra do Certificado Digital Emissor de Notas Fiscais (E-NFe), que é emitido vinculado ao CNPJ da pessoa jurídica, no entanto, com o CPF (Cadastro de Pessoa Física) do responsável pela emissão das notas fiscais.

E-CNPJ e a sua indicação

O Certificado Digital e-CNPJ da Juristas Certificação Digital é destinado à Pessoa Jurídica com a situação cadastral ativa na Receita Federal do Brasil (RFB).

ETAPAS PARA A AQUISIÇÃO E EMISSÃO

1.Solicitação: escolha o tipo de Certificado Digital que atenda a sua necessidade, envie seus dados e logo em seguida efetue o pagamento.

2.Agendamento: depois da confirmação de pagamento à Juristas / DigitalSign, o comprador poderá se dirigir a um dos postos da Juristas e da DigitalSign para emitir o seu certificado digital.

No momento do agendamento, você pode escolher realizar a validação presencial de duas formas:

em um dos Pontos de Atendimento – serviço incluso no preço do Certificado Digital;

onde você desejar –SERVIÇO DE ATENDIMENTO VIP COM PREÇO SOB CONSULTA E SUJEITO À DISPONIBILIDADE.

3.Validação presencial: nessa etapa você apresenta a documentação obrigatória, tem seus dados biométricos cadastrados e assina alguns termos.

4.Emissão: logo após a validação presencial e aprovação pela central de verificação, você já estará apto a utilizar o seu certificado digital E-CNPJ.

ENTREGA DO CERTIFICADO DIGITAL

A entrega do certificado digital é por email quando do tipo A1 e o A3 no local da emissão do Certificado Digital no Ponto de Atendimento ou onde estiver sendo realizada a validação VIP da documentação.

Caso você tenha adquirido o Certificado Digital A3 + Mídia Criptográfica (Cartão/Token), a mídia criptográfica pode ser retirada no mesmo dia e local onde será realizada a validação presencial.

A certificação digital é um dos principais aspectos que o usuário deve estar atento para esta nova fase da Justiça Brasileira. Para propor uma ação trabalhista ou praticar qualquer ato processual dentro do PJe-JT, o advogado irá precisar de um certificado digital, ferramenta que exerce a função da assinatura pessoal em ambientes virtuais. Abaixo, você pode tirar algumas dúvidas a respeito do assunto.

Por que o PJe-JT exige a certificação digital?

A opção pela certificação digital partiu do Conselho Nacional de Justiça e segue uma tendência mundial em segurança da informação. Além de identificar com precisão pessoas físicas e jurídicas, garante confiabilidade, privacidade, integridade e inviolabilidade em mensagens e diversos tipos de transações realizadas na internet – como o envio de uma petição, por exemplo.

Sou parte num processo que tramita pelo PJe. Também vou precisar de certificado digital para acessá-lo?

Sim. A única situação em que o certificado digital não será necessário é no momento em que o réu precisa ver os documentos iniciais do processo, justamente para saber o que está sendo pedido pelo autor da ação. Nesse caso, ele deverá utilizar as chaves de acesso que constam da citação recebida pelo Correio.

A ideia do CSJT é aperfeiçoar esse sistema de chaves, permitindo que o autor e o réu da ação trabalhista possam visualizar peças do processo, a qualquer tempo, mesmo sem certificado digital. Repare, estamos falando de peças do processo, e não do acompanhamento processual, que continua podendo ser consultado pela internet sem qualquer tipo de restrição.

Em último caso, se você não tiver certificado digital, pode ter acesso à íntegra de seu processo pelos computadores instalados na unidade judiciária, ou ainda solicitar, também à unidade, cópia integral dos autos em arquivo pdf.

Os tribunais onde o PJe já está funcionando fornecem o certificado digital?

Não.

Qual tipo de certificado posso utilizar?

Qualquer certificado registrado em nome de pessoa física, baseado na ICP-Brasil (tipo A3 ou A4). O tipo A3 é comercializado em duas mídias: o cartão, que deve ser encaixado numa leitora ótica com cabo usb; e o token, um equipamento semelhante a um pendrive.

Quais cuidados devo tomar com o meu certificado digital?

A primeira medida é protegê-lo com senha e nunca informá-la a ninguém. Outro bom conselho é ter mais de um, já que o cartão de PVC é uma mídia frágil e quebra-se com facilidade, mesmo guardado dentro da carteira. Por último, é preciso cuidar da renovação do certificado.

Sou advogado e mesmo informando meu CEP no cadastro de advogado, não encontro meu endereço. Por que isso ocorre?

Por dois motivos: ou o CEP informado não está cadastrado no PJe do Tribunal que você quer peticionar, ou está cadastrado com outro logradouro no site dos Correios. Nesses casos, entre em contato com a unidade judiciária que você pretende peticionar para receber as devidas orientações.

Como ocorre a validação do cadastro do advogado?

Com os dados do CPF do advogado o sistema PJe realiza duas validações: na OAB e na Receita Federal. Na OAB, verifica se os dados do advogado no cartão (nome e número da OAB) e o número da OAB informado no formulário do sistema estão vinculados ao cadastro na OAB. Na Receita, verifica nome e data de nascimento informados no formulário do PJe. Caso os dados passem na validação na OAB e Receita Federal, o cadastro inserido estará com o status ativo, permitindo ao advogado o acesso ao sistema.

O que devo fazer se ocorrer inconsistência na validação do meu cadastro?

O sistema abrirá uma caixa de diálogo, na qual o advogado deverá clicar no botão ‘Sim’, confirmando a inconsistência. Depois, deverá apresentar à unidade judiciária (aquela na qual pretende peticionar) os documentos que comprovem as informações cadastradas. Assim, o servidor poderá fazer a verificação da autenticidade dos documentos e ativar o cadastro do advogado.

Como faço para obter suporte ao sistema PJe?

O primeiro contato é sempre com a vara ou foro do trabalho para onde você pretende peticionar. Na maioria dos casos, o problema é solucionado ali. Caso isso não aconteça, não se preocupe, pois a unidade judiciária dará encaminhamento ao seu problema para o suporte nacional.

· Observação: A disponibilização desse arquivo pelo STF tem a intenção de facilitar o acesso ao sistema; é possível que existam certificados não contemplados.

R: Qualquer certificado registrado em nome de pessoa física, baseado na ICP-Brasil (certificado tipo A3).

6. Para peticionar basta ter um certificado digital?

R: Além do certificado digital, é necessário se credenciar no e-STF. Acesse o portal http://www.stf.jus.br e logo em seguida o menu Processos, item Peticionamento Eletrônico, ou diretamente pelo endereço:

R: Diferente da versão anterior, os documentos deverão estar previamente assinados por meio de um programa assinador confiável antes de serem vinculados através do sistema. A assinatura digital é exigida somente de quem está peticionando.

8. O STF sugere algum programa assinador?

R: Há na página inicial do peticionamento eletrônico do STF uma área onde constam alguns programas assinadores testados e validados pelo STF, que atendem aos requisitos de segurança exigidos.

9. Posso utilizar outro programa assinador que não conste na lista disponível no Portal?

R: Sim, desde que o programa assinador atenda aos requisitos de segurança exigidos. Caso utilize outro programa assinador e queira submetê-lo para avaliação, nos informe o link para download através do e-mail [email protected]

10. Quais são os requisitos de segurança exigidos para o arquivo?

R: O arquivo deve:

· Ser assinado por certificado digital pertencente a estrutura da ICP-Brasil.

· Ser do tipo PDF com assinatura embutida padrão PKCS7.

· Ter a assinatura referente a todo o documento e não às suas partes (cabeçalho, etc…).

· Ter sido assinado por certificado válido no dia da verificação.

11. O sistema aceita o envio de peças de áudio e vídeo?

R: Apesar de prevista atualmente esta possibilidade na Resolução nº 427, a anexação de arquivos de áudio e vídeo ainda não é possível de forma totalmente eletrônica. Neste caso, há necessidade de deferimento expresso do Relator.

12. Como faço para instalar a Cadeia de Certificados?

R: Há na página do peticionamento eletrônico do STF um vídeo com o passo a passo para realizar a instalação da Cadeia de Certificados.

13. O arquivo tem um tamanho máximo? Qual é o tamanho recomendado?

R: O tamanho máximo é de 10 MBytes por arquivo. Recomenda-se que o arquivo possua até 2MB, com o intuito de facilitar o seu manuseio.

14. Se os anexos têm um tamanho muito grande, o que devo fazer?

R: Em caso de documentos a serem digitalizados, recomenda-se utilizar baixa resolução – entre 200 e 300 dpi/ppp (dots per inch/pontos por polegada) – em preto e branco. Evitar imagens de fundo, logomarcas e brasões. No caso de documentos já digitalizados, pode ser necessário utilizar algum programa para reduzir a resolução ou alterar as demais características do arquivo.

15. Pode-se também particionar os arquivos?

R: É possível, mas não recomendável. Antes de particionar arquivos, certifique-se de que tenha adotado todas as alternativas descritas no item anterior para diminuir o tamanho do arquivo. Observe, ainda, que para alguns campos, o sistema indica a anexação de um único arquivo.

16. Que configurações posso utilizar no editor de texto para ter um arquivo mais leve?

R: Recomenda-se utilizar o seguinte padrão:

· Fonte: Palatino Linotype, em cor preta

· Tamanho: 13pt

· Efeito: Nenhum

· Recuo Antes do Texto: 0,0cm

· Recuo Primeira Linha: 1,0cm

· Alinhamento: Justificado

· Espaçamento Entre Linhas: 19pt

17. Posso incluir mais documentos em uma petição registrada, mas cujo peticionamento não foi finalizado ?

R: Não, a versão atual não permite a funcionalidade de gravação de uma petição para posterior alteração e finalização.

18. O arquivo deve ter um formato específico? Qual é o formato exigido?

R: Sim, os arquivos devem ter formato PDF (Portable Document Format), conforme disposto no art. 9º, IV, “d” da Resolução nº 427.

19. Ao tentar acessar o sistema ocorre a seguinte mensagem: “Ao tentar acessar Não foi possível recuperar um certirficado ICP-Brasil válido em sua requisição. Favor certifique-se de que o dispositivo com seu certificado (token ou smartcard) esteja funcionando corretamente, em seguida, conecte-o à máquina, feche a todas as janelas do seu navegador e tente outra vez.” O que devo fazer?

R: Este problema ocorre quando o dispositivo que contém o certificado digital é inserido com o navegador aberto. Neste caso, é necessário fechar todas as janelas do navegador, conectar o token ou smartcard e, em seguida, realizar uma nova tentativa. Em caso de dúvidas, favor entrar em contato por meio do telefone (61) 3217-3416 ou por meio do endereço eletrônico [email protected].

20. Ao tentar acessar o link “Credenciamento no e-STF” ocorre a seguinte mensagem: “Nenhum certificado localizado nesse computador.”. O que devo fazer?

R: Verificar se a mídia (token ou smartcard) que contém o certificado utilizado está corretamente conectada e instalada e se o serviço cartão inteligente foi iniciado. Verificar o correto funcionamento do certificado por meio do software gerenciador do certificado fornecido pela Autoridade Certificadora (AC) e verificar se o certificado é reconhecido no navegador.

21. Ao finalizar o processo de credenciamento ocorre a seguinte mensagem: “Erro no processo de cadastro. Usuário já cadastrado.” O que devo fazer?

22. Ao tentar acessar o link “Credenciamento no e-STF” ocorre a seguinte mensagem: “Unable to launch the application”. O que devo fazer?

R: O erro ocorre quando o computador utilizado para acessar o sistema não consegue realizar o download e instalação do aplicativo de credenciamento.

Os problemas podem estar nas configurações do Java, na baixa velocidade ou intermitência da conexão com a internet ou nas configurações de rede e de sistema operacional. Verifique essas configurações ou solicite o apoio de suporte técnico especializado. Em caso de dúvidas, favor entrar em contato no telefone (61) 3217-3416 ou por meio do endereço eletrônico [email protected].

23. Ao tentar acessar o sistema de cadastramento ocorre a seguinte mensagem: “Could not create the java virtual machine”. O que devo fazer?

R: A mensagem indica que provavelmente há algum software instalado no microcomputador utilizado incompatível com o sistema de credenciamento do Peticionamento do STF. Favor realizar uma nova tentativa em outro microcomputador, de preferência que esteja em outra rede. Solicite o apoio de suporte técnico especializado. Em caso de dúvidas, favor entrar em contato no telefone (61) 3217-3416 ou por meio do endereço eletrônico [email protected].

24. Ao tentar acessar o sistema ocorre a seguinte mensagem: “Erro no processo de cadastro.java.io.IOException: Error writing to server”. O que devo fazer?

R: Este problema é ocasionado, em regra, pela baixa velocidade de conexão que possui com a internet. Em caso de dúvidas, favor entrar em contato no telefone (61) 3217-3416 ou por meio do endereço eletrônico [email protected].

25. Ao tentar finalizar o credenciamento ocorre a seguinte mensagem: “Erro no processo de cadastro. Erro no processo de assinatura dos dados. Erro ao assinar o pdf: não foi possível recuperar a chave privada do usuário…” O que devo fazer?

R: O erro relatado ocorre em virtude de falha na assinatura no momento da confirmação do credenciamento. Verificar se a mídia (token ou smartcard) que contém o certificado utilizado está corretamente conectada e instalada.

26. Posso peticionar eletronicamente em processo físico?

R: Sim. O peticionamento eletrônico poderá ser realizado em todos os processos.

27. Posso peticionar fisicamente em processo eletrônico?

R: Não, as petições relativas a processos eletrônicos devem ser protocoladas eletronicamente via sistema e-STF.

28. Como faço para visualizar as peças dos processos eletrônicos?

R: É necessário possuir um certificado digital e credenciar-se no portal do processo eletrônico, onde é possível visualizar peças eletrônicas.

29. Não consigo visualizar todas as peças do meu processo, o que devo fazer?

R: Certifique-se de que o processo é eletrônico. Em alguns processos físicos nem todas as peças foram digitalizadas.

30. É necessário contrafé em processo eletrônico?

R: Não. As citações, intimações ou notificações são realizadas eletronicamente.

31. Como é o procedimento para recolhimento de custas e porte de remessa e retorno dos autos?

R: Para o recolhimento de custas deverá ser observada a Resolução nº 543/2015. Em se tratando de custas, a GRU e o comprovante de pagamento deverão ser digitalizados e anexados no momento do peticionamento eletrônico inicial. No caso de recurso interpostos em outras instâncias, as custas e o porte de remessa e retorno, a GRU e o comprovante de pagamento serão apresentados no Tribunal de origem, no momento da sua interposição.

32. Qual é o horário de peticionamento?

R: O sistema de peticionamento funciona ininterruptamente, salvo os períodos de manutenção do sistema.

33. Como funciona o peticionamento eletrônico no plantão judicial?

34. Sou advogado, mas ainda não tenho certificado. Como faço para ter acesso aos autos eletrônicos pessoalmente no tribunal?

R: O advogado deverá comparecer na Seção de Atendimento Presencial portando sua identificação profissional e uma mídia (CD/DVD). O acesso às peças de autos eletrônicos pelos estagiários e prepostos fica sujeito às condições estabelecidas na Resolução nº 402/2009.

Em caso de dúvidas quanto à utilização do sistema e outras informações processuais, entre em contato com a Seção de Atendimento Não Presencial: Formulário de Atendimento ou no telefone (61) 3217-4465.

Em caso de dúvidas referentes aos aspectos técnicos, envolvendo falhas e indisponibilidades do sistema, entre em contato com o Service Desk da Secretaria de Tecnologia da Informação: e-mail [email protected] ou no telefone (61) 3217-3416.

ARISP – Assinador DigitalO Assinador Digital Registral de Documentos Eletrônicos é um software de assinatura de digital e verificação de assinatura no padrão PKCS#7 freeware. Foi desenvolvido baseado na legislação brasileira de certificação digital através da legislação da Infra Estrutura de Chaves Públicas Brasileira (ICP-Brasil).

BRy Signer 3.1.9.0O BRy Signer é um software que tem o objetivo básico de realizar as operações de assinatura digital e carimbo de tempo de documentos eletrônicos e de verificar documentos assinados digitalmente. Com o Signer, é possível: • Assinar e co-assinar qualquer arquivo eletrônico usando certificados digitais; • Assinar e co-assinar documentos em bloco; • Adicionar carimbo do tempo a uma assinatura digital; • Abrir um documento eletrônico assinado digitalmente; • Verificar a autenticidade das assinaturas digitais; • Visualizar as identidades digitais presentes no computador; • Instalar os certificados raiz da ICP-Brasil. Suporte aos seguintes Sistemas Operacionais: Windows 2000 SP4 com as últimas atualizações Windows XP • Windows 2003 • Windows 2003 R2 Windows Vista • Windows 7 Veja o que é possível assinar digitalmente com o Signer: Contratos, procurações, relatórios diversos, códigos fontes, scripts, fotografias,reportagens, projetos arquitetônicos, petições, mandados judiciais, balanços, prontuários médicos e uma infinidade de documentos. Para poder assinar digitalmente com o BRy Signer é necessário que,além do software, o usuário seja possuidor de um certificado digital válido.

A ferramenta de conversão de Arquivos PDF do Portal Juristas é um aplicativo para cortar e agrupar seus documentos no formato PDF. O Portable Document Format é um formato de arquivo criado pela Adobe e ficou muito popular devido a sua utilidade. A maior vantagem deste formato é a possibilidade de compartilhar documentos que podem ser lidos ou impressos sem a necessidade de se ter instalado o programa que gerou o arquivo.

Nesta ferramenta é possível criar arquivos PDF a partir de diversos formatos de arquivos, tais como: JPG, DOC, XLS, entre outros, bem como, ainda, é possível fazer o caminho inverso, ou seja, transformar PDF em arquivos DOC, JPG, XLS, etc.

Além disso, a ferramenta permite o envio dos arquivos gerados via email, o que facilita seu armazenamento.

JAVA

JavaO Java é a base para praticamente todos os tipos de aplicações em rede e é o padrão global para o desenvolvimento e distribuição de aplicações móveis, jogos, conteúdo baseado na Web e softwares corporativos. Com mais de 9 milhões de desenvolvedores em todo o mundo, de forma eficiente, o Java permite que você desenvolva, implante e use aplicações e serviços estimulantes.

Manual de utilização do E-ThemisGuia de utilização do Portal do Processo Eletrônico E-Themis do TJRS. Estão organizadas conforme as funcionalidades disponíveis.

Firefox Portable para PJe ? TRT 4ª RegiãoVersão do Firefox Portable, do Tribunal Regional do Trabalho da 4ª Região (RS), contendo todas as configurações necessárias para utilização do PJe-JT.

Como assinar digitalmente um documento PDF? – TJRJ

Créditos: TJRJ

O Tribunal de Justiça do Rio de Janeiro (TJRJ) disponibilizou o aplicativo “Assinador Livre” para facilitar a inclusão de assinatura digital nos documentos em formato PDF. O recurso será utilizado pelos usuários que possuírem um certificado padrão ICP Brasil (*) e desejarem usar o Sistema de Petição Eletrônica, adicionando uma assinatura digital no documento PDF que foi gerado a partir do documento de petição criado pelo advogado.

– Pré-requisitos para instalação do “Assinador Livre”: Windows XP SP2 ou superior, Dot NET Framework 2.0, Microsoft Installer 3.1 (ou maior) – o “Assinador Livre” não funciona em versões diferentes de sistema operacional ou sem a instalação dos referidos softwares.

Obs.: é facultada ao usuário a utilização de aplicativo assinador de PDF, podendo ser escolhido qualquer aplicativo disponibilizado no mercado ou por outros tribunais.

– Pré-requisito para uso do “Assinador Livre”: conversor de documentos para o formato PDF e possuir Assinatura Digital padrão ICP Brasil (formato A1 ou A3).

– Uso necessário, mas não obrigatório: visualizador de arquivos PDF – Acrobat Reader.

(*) O certificado para assinatura digital de documentos deve ser adquirido pelo usuário através de uma Autoridade de Certificação (AC) vinculada à ICP Brasil. Exemplos de ACs vinculadas habilitadas: SRF (Secretaria da Receita Federal), DigitalSign, Serasa, Certisign, Caixa Econômica, Presidência da Republica.

Para maiores informações, foi disponibilizado um manual do aplicativo, para acessá-lo clique aqui e para efetuar o download do aplicativo clique aqui.

(Com informações do Tribunal de Justiça do Rio de Janeiro – TJRJ)

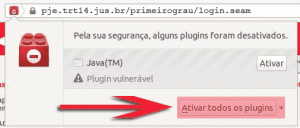

O Firefox está desativando o JAVA sem aviso. Verifique se ao acessar o PJe aparece um ícone ao lado do endereço com a seguinte mensagem: ‘”Pela sua segurança, alguns plugins foram desativados“. Se clicar no botão “Ativar“, na próxima vez que tentar acessar o PJe o plugin será desativado novamente. Um pouco abaixo tem a opção “Ativar todos os plugins“. Clicando na seta ao lado desta opção tem a opção “Sempre ativar plugins deste site” que é a opção que faz o Firefox parar de desativar o JAVA.

As versões mais novas do FIREFOX podem demonstrar este comportamento não presente nas versões anteriores. Caso o ícone citado não apareça, é necessário limpar o cache do navegador (memória temporária) pressionando simultaneamente as teclas CTRL + SHIFT + DEL, selecionar todas as opções na tela e clicar no botão “LIMPAR“. O FIREFOX deve ser reiniciado e o site do PJE deve ser acessado novamente.

Também deve ser verificado se o plugin java está ativado no menu FERRAMENTAS > COMPLEMENTOS. Deve estar ativado o plugin de nome ‘JAVA (TM) PLATFORM SE [NUMEROS DA VERSÃO]’.

2. PROBLEMA EM INCLUIR ANEXOS

Se o usuário não consegue anexar documentos e protocolar petições, o problema pode ser o tamanho do nome do arquivo. Portanto, sugerimos que reduza o nome dos mesmos.

Exemplo:

De: DIRETORIA GERAL – CARTA PRECATORIA PROCESSO 0002125-58.2012.5.05.0000.PDF

Para: DG – CP 0002125-58.2012.5.05.0000.PDF

Também poderá haver problema quando existir um espaço imediatamente antes do último ponto (antes da extensão) do arquivo.

Por exemplo:

Guia de Depósito .pdf (não envia);

Guia de Depósito.pdf (envia normalmente).

Além disso, o documento não pode conter um caractere inválido. O caractere ‘ª’, em ‘1ª VARA’, por exemplo, não fica correto ao ser colado (mostra um retângulo). Nesse caso, apague-o e digite novamente.

3. PROBLEMAS COM TEXTOS ELABORADOS NO MS-WORD E COLADOS DENTRO DO PJE

Mesmo utilizando o ícone de “Colar (copiado do WORD)” ou “Colar como texto simples” , ainda assim podem restar caracteres especiais trazidos pelo editor de texto, os quais geram erro no momento de gravar ou de assinar a Petição, Contestação ou outro tipo de documento produzido pelo advogado. Nestes casos existe um último recurso cujos passos seguem abaixo:

Abra o aplicativo e deixe o editor em branco deletando qualquer texto que porventura exista;

Selecione e copie (Ctrl+C) todo o texto elaborado no Word. Após isto cole (Ctrl+V) dentro do Notepad++;

Selecione todo o texto no editor do Notepad++, vá em “Linguagem ? H ? HTML”;

Feito isto o seu texto foi convertido para o formato HTML. Basta agora selecioná-lo todo, copiar e colar no editor do PJe, utilizando o botão de “Colar como Texto Simples“.

Agora basta configurar algumas formatações de alinhamento e assinar o documento para anexá-lo ao processo.

4. USUÁRIO NÃO CONSEGUE ACESSAR PJe

Alguns usuários, mesmo com certificado sem problema, não conseguem acessar o PJE porque ainda não estão cadastrados. E a mensagem de erro sem sempre deixa isso claro. Por exemplo, algumas mensagens de erro que acontecem porque o usuário não está cadastrado são do tipo:

‘Problema na autenticação’

‘Problema com a Receita’

‘Login inválido’

‘Certificado inválido’

Nesses casos, sempre verificar primeiro se a pessoa tem cadastro no PJE.

5. COMO CONTORNAR ADVERTÊNCIA DE SEGURANÇA DA NOVA VERSÃO DO JAVA (release 7 10.21.2.11)

Com a atualização do Java para versão 7 release 10.21.2.11, ao acessar o sistema a seguinte mensagem passou a aparecer:

O Java descobriu componentes da aplicação que poderiam indicar uma preocupação com a segurança. Entre em contato com o fornecedor da aplicação para assegurar que ela não tenha sido violada. Bloquear a execução de componentes possivelmente não seguros?

A mensagem não oferece a opção ‘não perguntar mais’.

Solução de contorno: ir no Painel de Controle > Java > Avançado > Desativar verificação.

6. PROCESSO INCIDENTAL AO SER PROTOCOLADO: ABA ‘ANEXAR PETIÇÕES/DOCUMENTOS’ NÃO APARECE

Para que a aba ‘Anexar petições/documentos’ seja habilitada, primeiro deve-se preencher as informações das abas ‘Assuntos’ e ‘Partes’.

7. ERRO AO ASSINAR DOCUMENTOS

Em algumas telas em que a assinatura é requerida, o sistema pode apresentar erro na página ao tentar assinar. Para contornar este problema, mude o campo ‘Tipo de documento’ para outro qualquer (sem salvar), logo em seguida escolha novamente o ‘Tipo de Documento’ anterior e clique em assinar.

Importante: faça uma cópia do teor do documento antes de realizar este procedimento.

8. ERRO: “NÃO FOI POSSÍVEL REALIZAR A AUTENTICAÇÃO: NULL”

Refere-se, em regra, à falta de cadeia de certificado ou drive do cartão/token, caso o usuário tenha realizado o cadastro. Solução: Entrar em contato com a autoridade certificadora ou com o suporte técnico especializado.

9. ERRO: “NÃO CONSIGO ME CADASTRAR COMO ADVOGADO NOS AUTOS QUE JÁ CONTA COM UM ADVOGADO PARA A PARTE QUE SOU PROCURADOR”

Refere-se a um bloqueio do PJe-JT que não permite o cadastro do segundo advogado pelo público externo. Solução: usar a ferramenta de peticionamento avulso solicitando à unidade responsável a habilitação nos autos;

10. COMO PROCEDER QUANDO AO SE TENTAR ASSINAR DIGITALMENTE NO PJ-E APARECER A MENSAGEM ‘CARREGANDO ASSINADOR’?

R: Deve-se ativar o JavaTM (Ferramentas>Complementos>Plugins). Caso o erro persista:

Desinstalar o Java (em Painel de Controle > Adicionar e remover programas);

Deletar pasta Java em ‘C:/Arquivos de Programas’ (esse é o passo mais importante);

Deletar pasta Java em ‘C:/Arquivos de Programas (x86)’, se houver essa pasta;

Reiniciar o computador;

Acessar o PJ-e sem o Java instalado;

Seguir o link indicado pelo PJ-e e baixar o instalador do Java (se o PJ-e não mostrar nenhum link, acessar e baixar o Java diretamente de http://java.com);

Fechar o navegador;

Instalar o Java;

Abrir o navegador e acessar o PJ-e;

11. CADASTRAMENTO

11.1. ‘Erro inesperado’:

* Provavelmente o CEP que está cadastrado na Receita Federal não é o mesmo que está na base de dados da OAB. O advogado deve acessar http://www.receita.fazenda.gov.br, com o certificado digital, clicar em ‘acesso ao e-cac’, clicar em Cadastro>Alterar endereço no CPF, corrigir o CEP e retomar o cadastramento no PJ-e.

11.2. ‘Erro de autenticação: null’

* Provavelmente o seu certificado digital não está sendo reconhecido na máquina em você está logando. Para que o usuário possa assinar documentos será necessário que esteja instalada em seu computador a cadeia de certificação da ICP-Brasil. A página http://www.iti.gov.br/index.php/icp-brasil/repositorio possibilita baixar e ensina como instalar. Consulte um técnico especializado para ajudá-lo nesta tarefa.

11.3. Tentei me cadastrar, mas ocorreu inconsistência com os dados da OAB ou RFB

Caso o cadastro ainda não tenha sido concluído, o advogado deve limpar o campo ‘letra’ referente ao número da OAB e tentar novamente.

Se o procedimento anterior não resolver, o advogado deve finalizar o cadastro (escolher a opção ‘Sim’ ao final) e procurar a Central de Autoatendimento da jurisdição mais próxima que utilize o PJ-e, portando CPF e carteira da OAB, para validar o cadastro.

A tramitação de processos judicias por meio do Processo Judicial eletrônico (PJe) exige a certificação digital de advogados, magistrados e servidores de tribunais. O mecanismo garante proteção a dados confidenciais fornecidos em ações judiciais e aos atos realizados no âmbito do Poder Judiciário e evita fraudes possíveis de serem cometidas com a violação de informações confiadas ao Judiciário para a resolução de litígios.

O certificado digital é uma espécie de carteira de identidade do cidadão em ambiente virtual que permite reconhecer com precisão a pessoa que acessa o sistema. O mecanismo

No Judiciário, o “documento” é obrigatório para propor uma ação ou realizar atos processuais. O acompanhamento da movimentação processual, porém, continua aberto. Além da segurança, o certificado digital garante validade jurídica aos atos praticados com seu uso.

No CNJ, essa “assinatura” passou a ser obrigatória, em fevereiro, para o peticionamento e acesso de peças processuais, como documentos.

Onde obter

O Judiciário tem aceitado qualquer certificado em nome da pessoa física, baseado na Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil), que é uma cadeia de entidades públicas e privadas responsável por emitir os certificados.

É necessário adquirir apenas um certificado individual para operar em qualquer tribunal brasileiro. O ”documento” tem sido fornecido por meio de carteirinha com chip, pen-drive ou dispositivo criptográfico Token, e possui validade de três anos.

Apenas em 2013, o CNJ concedeu 41.539 certificações digitais a magistrados e servidores de tribunais ao custo de R$ 1.359.148,00.

O Ministério Público, a Advocacia-Geral da União (AGU) e a Ordem dos Advogados do Brasil (OAB) têm oferecido as certificações aos seus respectivos profissionais. O certificado deve ser emitido em nome do advogado, e não do escritório de advocacia.

A parte na ação judicial que tiver interesse em acessar e movimentar os próprios processos também deverá adquirir um certificado.

Mais segurança

Solicitada a certificação digital, é necessário validar presencialmente os dados preenchidos no pedido. A autoridade responsável pela emissão orientará sobre os documentos necessários para a validação. Será cobrada uma taxa pela emissão do certificado.

Cumprida essa etapa, é preciso preencher o cadastro de usuários, disponível no portal do CNJ e dos tribunais, para acesso ao Processo Judicial Eletrônico (PJe).

R: Sim. O setor chama-se Núcleo de Suporte Operacional ao PJe – NUSOP, funciona no 5º andar do Fórum Juiz Antônio Carlos Araújo de Oliveira, Comércio. Telefone para contato: (71) 3284-6777. No entanto, para registrar chamados para problemas técnicos ou de operação, siga o fluxo indicado no item ‘3’, abaixo.

2. Quais as atribuições do Núcleo de Suporte Operacional ao PJe (NUSOP)?

R: Orientar usuários internos e externos acerca do manuseio do PJe, homologar novas versões do sistema e contribuir para o melhor funcionamento, desenvolvimento e aprimoramento do Processo Judicial Eletrônico no âmbito do TRT5, bem como encaminhar demandas para a Equipe de Sustentação do PJe, que está lotada na Secretaria de Tecnologia da Informação e Comunicação – SETIC.

3. Como funciona o fluxo de atendimento do NUSOP?

R: O usuário aciona o help desk através do telefone (71) 3284-6777 ou pela intranet (seticatende.trt5.jus.br) e descreve a sua demanda. O atendente registra o chamado, informa o número do chamado, que deve ser guardado pelo usuário, e encaminha para o NUSOP. Este avalia o problema, encaminhando-o para a área técnica, resolvendo-o (se for chamado de negócio) ou encaminhando-o para os Administradores de Tecnologia de Informação (TI) (se for chamado técnico), que podem resolvê-lo ou enviá-lo para o CNJ/CSJT, através de um chamado no JIRA (ferramenta para abertura de chamados naqueles órgãos), de tudo ficando ciente o usuário.

4. Qual a diferença entre chamado técnico e de negócio?

R: O chamado técnico refere-se a problemas operacionais que impedem o bom funcionamento do Pje (exemplo: impossibilidade de assinar documentos ou ‘travamento’ do processo em alguma tarefa) enquanto que chamado de negócio é aquele em que o usuário tira dúvidas acerca de questões processuais ou de manuseio do sistema (exemplo: orientações sobre como arquivar um processo ou como retificar uma autuação).

PROBLEMAS MAIS FREQUENTES

1. CARREGANDO ASSINADOR

O Firefox está desativando o JAVA sem perguntar. Verifiquem se ao acessar o PJe aparece um ícone ao lado do endereço com a seguinte mensagem ‘Pela sua segurança, alguns plugins foram desativados’. Se clicar no botão ativar, na próxima vez que tentar acessar o PJe o plugin será desativado novamente. Um pouco abaixo tem a opção ‘Ativar todos os plugins’. Clicando na seta ao lado desta opção tem a opção ‘Sempre ativar plugins deste site’, que é a opção que faz o Firefox parar de desativar o JAVA.

As versões mais novas do FIREFOX podem demonstrar este comportamento não presente nas versões anteriores. Caso o ícone citado não apareça, é necessário limpar o cache do navegador (memória temporária) pressionando simultaneamente as teclas CTRL + SHIFT + DEL, selecionar todas as opções na tela e clicar no botão LIMPAR. O FIREFOX deve ser reiniciado e o site do PJE deve ser acessado novamente. Também deve ser verificado se o plugin java está ativado no menu FERRAMENTAS > COMPLEMENTOS. Deve estar ativado o plugin de nome ‘JAVA (TM) PLATFORM SE [NUMEROS]‘

2. ESQUECEU SENHA DE PUBLICADOR NO DEJT

Se o usuário interno esqueceu sua senha de publicador no DEJT, basta acessar o site e clicar em ‘Esqueci a senha’.

3. PROBLEMA EM INCLUIR ANEXOS E PROTOCOLAR PETIÇÕES

Se o usuário não consegue anexar documentos e protocolar petições, o problema pode ser o tamanho do nome do arquivo. Portanto, sugerimos que reduza o nome dos mesmos.

Exemplo

De: DIRETORIA GERAL – CARTA PRECATORIA PROCESSO 0002125-58.2012.5.05.0000.PDF

Para: DG – CP 0002125-58.2012.5.05.0000.PDF

Também poderá haver problema quando houver um espaço imediatamente antes do último ponto (antes da extensão) do arquivo.

Por exemplo:

· 11. Guia de Depósito .pdf (não envia)

· 11. Guia de Depósito.pdf (envia normalmente)

· 11 . Guia de Depósito.pdf (envia normalmente, por não ser o último ponto)

Além disso, o documento não pode conter um caractere inválido. O caractere ‘ª’, em ‘1ª VARA’, por exemplo, não fica correto ao ser colado (mostra um retângulo). Nesse caso, apague-o e digite novamente.

4. EDITOR ESTRUTURADO (USUÁRIO INTERNO) – COMO COLAR OS TEXTOS

Ao colar um texto no editor estruturado, usar o ícone ‘Colar (copiado do WORD)’ ao inves do Ctrl + V. Isso vale para qualquer tipo de petição (inicial ou não).

5. EDITOR ESTRUTURADO – CARACTERES ESPECIAIS E REMOÇÃO DE TÓPICOS

O erro ‘org.hibernate.exception.GenericJDBCException: Could not execute JDBC batch update’ acontece ao tentar salvar o documento estruturado que contém alguns caracteres especiais, normalmente ao ser copiado e colado. A solução de contorno é, após colar o texto no editor estruturado, substituir (apagar e digitar novamente) esses caracteres de acordo com a lista:

Aspas inclinadas (˝) – trocar por aspas normais/verticais (‘)

Travessão (–) – trocar por hífen (-)

Se o erro já tiver acontecido, é preciso fechar o documento estruturado e abri-lo novamente antes de tentar salvar de novo. Pode acontecer o erro ‘org.hibernate.HibernateException: Found two representations of same collection: br.com.infox.editor.entity.ProcessoDocumentoEstruturado.processoDocumentoEstruturadoTopicoList’ se um ou mais tópicos foram removidos do documento. Nesse caso, fechar a mensagem de erro e salvar novamente. Para conferir se o documento foi salvo corretamente, fechar o editor e abri-lo novamente. Verificar se as alterações realizadas persistiram.

6. USUÁRIO NÃO CONSEGUE ACESSAR PJe

Alguns usuários, mesmo com certificado sem problema, não conseguem acessar o PJE porque ainda não estão cadastrados. E a mensagem de erro sem sempre deixa isso claro.

Por exemplo, algumas mensagens de erro que acontecem porque o usuário não está cadastrado são do tipo:

– ‘Problema na autenticação’;

– ‘Problema com a Receita’;

– ‘Login inválido’;

– ‘Certificado inválido’;

Nesses casos, sempre verificar primeiro se a pessoa tem cadastro no PJE.

7. COMO CONTORNAR ADVERTÊNCIA DE SEGURANÇA DA NOVA VERSÃO DO JAVA (release 7 10.21.2.11)

Com a atualização do Java para versão 7 release 10.21.2.11, ao acessar o sistema a seguinte mensagem passou a aparecer:

O Java descobriu componentes da aplicação que poderiam indicar uma preocupação com a segurança. Entre em contato com o fornecedor da aplicação para assegurar que ela não tenha sido violada. Bloquear a execução de componentes possivelmente não seguros?

A mensagem não oferece a opção ‘não perguntar mais’.

Solução de contorno: ir no Painel de Controle > Java > Avançado > Desativar verificação.

8. ERRO AO ADICIONAR PARTE CNPJ (FALHA NA TRANSAÇÃO)

Se, ao tentar inserir uma parte pessoa jurídica, ocorrer o erro ‘falha na transação’, há 2 soluções possíveis:

Tentar novamente dentro de alguns minutos, pois pode ser problema com a conexão com a Receita (usuário externo);

Caso se repita várias vezes, o problema pode ser no documento de identificação da parte.

Seguir os seguintes passos (usuário interno, em atendimento ao chamado): Ir em Cadastro > Pessoa > Jurídica;

Abrir o cadastro da parte, clicando no Bob Esponja;

Abrir a aba de documentos de identificação;

Verificar se o CNPJ que está tentando inserir está como ativo na lista de documentos;

Se não estiver ativado, ativar;

Tentar novamente.

9. OFICIAL DE JUSTIÇA – PROCESSO NÃO SAI DA CAIXA

Mesmo após a mensagem de confirmação de assinatura, o sistema ainda leva cerca de 10 segundos (nesta mesma tela), para finalizar o procedimento e a janela precisa permanecer aberta. Caso isso não seja feito, o processo pode ficar ‘preso’ na caixa do oficial de justiça.

10. MODELOS DE DOCUMENTO NÃO APARECEM

Solução de contorno, de acordo com o CNJ: Ao entrar nas tarefas de minutar (despacho, sentença,…) a combobox do tipo de documento vem selecionada mas a combo dos modelos não carrega automaticamente.

Então como contorno o servidor precisar alterar a primeira combo para carregar os modelos.

*combobox = lista de itens para seleção.

Ou seja, escolher um valor qualquer na primeira lista e, em seguida, escolher o valor correto.

11. SALAS DE AUDIÊNCIA/BLOQUEIO DE PAUTA/INABILITAÇÃO PARA MARCAÇÃO DE AUDIÊNCIA

O registro de INABILITAÇÃO PARA MARCAÇÃO DE AUDIÊNCIA bloqueia a sala para utilização tanto pela distribuição, quanto pelo usuário interno para remarcações e designações. É indicado para os casos de não haver qualquer audiência em algum dia.

O BLOQUEIO DE PAUTA bloqueia apenas para designações e remarcações internas, não bloqueia para a distribuição.

Na tela de configuração da sala o campo ‘Situação’ significa:

ATIVO = utilizar o bloqueio no período especificado

INATIVO = não mais utilizar o bloqueio especificado.

12. PROCESSO INCIDENTAL AO SER PROTOCOLADO: ABA ‘ANEXAR PETIÇÕES/DOCUMENTOS’ NÃO APARECE

Para que a aba ‘Anexar petições/documentos’ seja habilitada, primeiro deve-se preencher as informações das abas ‘Assuntos’ e ‘Partes’.

13. ERRO AO ASSINAR DOCUMENTOS

Em algumas telas em que a assinatura é requerida, o sistema pode apresentar erro na página ao tentar assinar. Para contornar este problema, mude o campo ‘Tipo de documento’ para outro qualquer (sem salvar), logo em seguida escolha novamente o ‘Tipo de Documento’ anterior e clique em assinar.

Importante: faça uma cópia do teor do documento antes de realizar este procedimento.

14. PROBLEMA AO ABRIR PROCESSO COMPLETO (BOB ESPONJA)

Alguns processos apresentam erro ao tentar visualização completa (ícone bob esponja). Nestes casos deve-se verificar se as ‘Informações da Justiça do Trabalho’ foram preenchidas.

Para isto: Acesse o menu PROCESSO > OUTRAS AÇÕES > RETIFICAR AUTUAÇÃO;

Pesquise pelo processo;

Abra o processo e certifique-se que os dados da aba ‘Informações da Justiça do Trabalho’ foram preenchidos.

Solicitamos que os advogados e as pessoas responsáveis pelas autuações sejam orientados a preencher os dados desta aba, para evitar a ocorrência deste problema.

OUTRAS PERGUNTAS MAIS FREQUENTES

1. Como proceder quando ao se tentar assinar digitalmente no PJ-e aparecer a mensagem ‘Carregando assinador’?

R: Deve-se ativar o Java (Ferramentas>Complementos>Plugins).

Caso o erro persista: Desinstalar o Java (em Painel de Controle > Adicionar e remover programas);

Deletar pasta Java em ‘C:/Arquivos de Programas’ (esse é o passo mais importante);

Deletar pasta Java em ‘C:/Arquivos de Programas (x86)’, se houver essa pasta;

Reiniciar o computador;

Acessar o PJ-e sem o Java instalado;

Seguir o link indicado pelo PJ-e e baixar o instalador do Java (se o PJ-e não mostrar nenhum link, acessar e baixar o Java diretamente de http://java.com);

Fechar o navegador;

Instalar o Java;

Abrir o navegador e acessar o PJ-e;

2. Cadastramento

2.1. ‘Erro inesperado’:

* Provavelmente o CEP que está cadastrado na Receita Federal não é o mesmo que está na base de dados da OAB.

O advogado deve acessar http://www.receita.fazenda.gov.br, com o certificado digital, clicar em ‘acesso ao e-cac’, clicar em Cadastro>Alterar endereço no CPF, corrigir o CEP e retomar o cadastramento no PJ-e.

2.2. ‘Erro de autenticação: null’:

* Provavelmente o seu certificado digital não está sendo reconhecido na máquina em você está logando. Para que o usuário possa assinar documentos será necessário que esteja instalada em seu computador a cadeia de certificação da ICP-Brasil.

2.3. Tentei me cadastrar, mas ocorreu inconsistência com os dados da OAB ou RFB

Caso o cadastro ainda não tenha sido concluído, o advogado deve limpar o campo ‘letra’ referente ao número da OAB e tentar novamente.

Se o procedimento anterior não resolver, o advogado deve finalizar o cadastro (escolher a opção ‘Sim’ ao final) e procurar a Central de Autoatendimento da jurisdição mais próxima que utilize o PJ-e, portando CPF e carteira da OAB, para validar o cadastro.

Na cidade de Salvador, a Central de Autoatendimento, telefone nº (71) 3284-6916, se localiza no Fórum Juiz Antonio Carlos Araújo de Oliveira, no Comércio.

No interior do Estado, pode ser procurado o Departamento de Apoio do Fórum.

3. Não consigo anexar documentos à minha petição

Se todos os anexos estiverem dentro dos padrões (formato ‘.pdf’, tamanho ‘até 1,5MB’ etc), possivelmente algum texto foi colado do Word diretamente no campo de texto da petição. Para resolver, execute os seguintes passos:

– Faça uma cópia do texto da petição em lugar externo ao PJe, para poder usá-lo depois;

– Exclua o conteúdo do campo de texto principal da petição;

– Digite um caractere qualquer no campo de texto (‘a’ por exemplo) e clique em Gravar, para efetivamente excluir o conteúdo anterior;

– Com o campo de texto vazio, clique no botão ‘Colar (copiado do Word), existente na barra de ferramentas do editor;

– Na nova janela que é mostrada, cole o conteúdo proveniente do Word e clique em inserir (esse procedimento deve ser adotadosempre que se quiser importar conteúdo do Word);

Ranking de emissões de Certificação Digital – ICP-Brasil

O número de certificados digitais emitidos pela Infraestrutura de Chaves Públicas Brasileira – ICP-Brasil segue crescendo anualmente. O aumento é impulsionado pelo surgimento de novas aplicações que fazem uso da certificação, de sistemas do governo que são acessados com o documento eletrônico e pela popularização da tecnologia.

O ITI acredita que essas informações são importantíssimas para a comunidade ICP-Brasil, para gestores do setor público e privado e para o cidadão. Assim, mensalmente será divulgada relação atualizada das 10 maiores emissoras, a quantidade de entidades vinculadas, os tipos mais comercializados e as ocorrências de fraudes.

Para garantir a melhor utilização do certificado digital ICP-Brasil, recomenda-se a instalação das cadeias de certificação da Autoridade Certificadora Raiz Brasileira. Para isso, clique no(s) link(s) referente ao seu navegador e/ou aplicação e siga as instruções para atualização.

Adobe Reader

ATUALIZAÇÃO DO ADOBE ACROBAT READER

Certificado ICP-Brasil já faz parte do Repositório da ADOBE

O certificado da AC-Raiz da ICP-Brasil agora faz parte da Adobe Approved Trust List – AATL, ou Lista de Confiança Aprovada pela Adobe. Dessa forma, o certificado da AC-Raiz passou a ser distribuído com todo Acrobat Reader, como já acontece atualmente com os navegadores Internet Explorer.

A Cadeia de certificados ICP-Brasil poderá ser instalada seguindo o passo a passo a seguir:

Passo 2: Com o programa Adobe Acrobat Reader aberto, selecione “Editar” no menu superior;

Passo 3: Clique em Proteção e depois em “Importar Configurações de Segurança”;

Passo 4: Selecione o arquivo ICP-Brasil.acrobatsecuritysettings, anteriormente baixado;

Passo 5: Pronto! O Adobe Reader está configurado para validar documentos assinados com certificados ICP Brasil.

Caso seja de interesse, antes da instalar verifique a veracidade dos arquivos por meio do hash sha512, que pode ser conferido Clicando aqui!

Google Chrome

ATUALIZAÇÃO DO GOOGLE CHROME

A Cadeia de certificados ICP-Brasil poderá ser instalada seguindo o passo a passo a seguir:

Passo 1: Clique aqui para baixar as cadeias v1, v2, v3 e v5;

Passo 2: Salve o arquivo em um diretório; Clique com o botão direito do mouse sobre o arquivo salvo; Escolha a opção ‘Instalar Certificado’.

Passo 3: Na janela “Assistente para importação de certificados” clique no botão avançar e selecione a opção “Selecionar automaticamente o repositório de certificados conforme o tipo de certificado;

Passo 4: Clique em avançar e em seguida clique em concluir;

Caso seja de interesse, antes da instalação, verifique a veracidade do arquivo (v1_v2_v3_v5_goochr.p7b) por meio do hash sha512, que pode ser conferido clicando aqui.

Google Chromium (Linux)

ATUALIZAÇÃO DO GOOGLE CHROMIUM

A Cadeia de certificados ICP-Brasil poderá ser instalada seguindo o passo a passo a seguir:

Passo 1: Clique para baixar o certificado digital raiz da cadeia v2;

Passo 2: Clique para baixar o certificado digital raiz da cadeia v5;

Passo 3: Clique para baixar a cadeia de certificados ICP-Brasil;

Passo 4: Visualize no canto inferior esquedo do seu vídeo a conclulsão do download;

Passo 5: No canto superior direito do seu navegador clique no botão “Personalizar e Controlar o Google Chrome” e selecione a opção ” configurações”;

Passo 6: Clique em ” Mostrar configurações avançadas” no final da página e selecione a opção HTTPS/SSL, clique em ” Gerenciar certificados”, escolha a opção “Autoridades” e depois Importar”;

Passo 7: No diretório Download, marque o campo de extenção de arquivos: “todos os arquivos” e abra os arquivos baixados, um de cada vez (ICP-Brasilv2, ICP-Brasilv5 e v1_v2_v3_v5_goochr.p7b).

Passo 6: Marque as três opções de “Configuração de Confiança” e clique em “OK” e depois em “Concluir.

Internet Explorer

ATUALIZAÇÃO DO MICROSOFT INTERNET EXPLORER

A Cadeia de certificados ICP-Brasil poderá ser instalada seguindo o passo a passo a seguir:

Autoridade Certificadora Raiz Brasileira da Cadeia v5

Passo 1:Clique para baixar o certificado da Autoridade Certificadora Raiz Brasileira v5;

Passo 2: Salve o arquivo em um diretório;

Passo 3: Selecione o arquivo salvo com o botão direito do mouse e escolha a opção “Instalar Certificado” para “Máquina Local”;

Passo 4: Selecione a opção “Colocar todos os certificados no repositório a seguir” e clique em “procurar”

Passo 5: Selecione a opção “Autoridade de Certificação Raiz Confiáveis”, e

Passo 6: Proceda com a importação respondendo às confirmações de segurança.

Autoridades Certificadoras de níveis intermediários da ICP-Brasil

Passo 7:Clique para baixar a cadeia de certificação ICP-Brasil;

Passo 8: Repita os passos 2 e 3 para finalizar a instalação das cadeias;

Caso seja de interesse, antes da instalação, verifique a veracidade do arquivo de nível intermediário por meio do hash sha512, que pode ser conferido clicando aqui.

Java

ATUALIZAÇÃO JAVA

Selecione o download correspondente ao seu sistema operacional para obter a última versão da aplicação Java, caso seja necessário, remova versões anteriores instaladas:

A Cadeia de certificados ICP-Brasil poderá ser instalada seguindo o passo a passo a seguir:

Autoridade Certificadora Raiz Brasileira da Cadeia v5

Passo 1:Clique para baixar o certificado da Autoridade Certificadora Raiz Brasileira v5;

Passo 2: Salve o arquivo em um diretório;

Passo 3: Selecione o arquivo salvo com o botão direito do mouse e escolha a opção “Instalar Certificado” para “Máquina Local”;

Passo 4: Selecione a opção “Colocar todos os certificados no repositório a seguir” e clique em “procurar”

Passo 5: Selecione a opção “Autoridade de Certificação Raiz Confiáveis”, e

Passo 6: Proceda com a importação respondendo às confirmações de segurança.

Autoridades Certificadoras de níveis intermediários da ICP-Brasil

Passo 7:Clique para baixar a cadeia de certificação ICP-Brasil;

Passo 8: Repita os passos 2 e 3 para finalizar a instalação das cadeias;

Caso seja de interesse, antes da instalação, verifique a veracidade do arquivo de nível intermediário por meio do hash sha512, que pode ser conferido clicando aqui.

Mozilla Firefox

ATUALIZAÇÃO DO MOZILLA FIREFOX

A Cadeia de certificados ICP-Brasil poderá ser instalada seguindo o passo a passo a seguir:

Passo 2: O browser disponibilizará opções para proceder a instalação; clique no botão ‘Ok’;

Passo 3: Clique aqui para baixar a cadeia v2, execute o passo 2.

Passo 4: Clique aqui para baixar a cadeia v5, execute o passo 2.

Caso seja de seu interesse, verifique a integridade dos arquivos por meio do hash sha512, clicando nos seguintes links: Cadeia v1 | Cadeia v2 | Cadeia v5 |

Arquivos para Atualização atualizados em: 21 de dezembro de 2017.

*

1 – Produto em avaliação de manutenção no Organismo de Certificação de Produtos

2 – Certificado por um Organismo de Certificação de Produtos / Inmetro

As auditorias na cadeia da ICP-Brasil são realizadas exclusivamente pelo Comitê Gestor da ICP-Brasil, pelo Instituto Nacional de Tecnologia da Informação – ITI ou por entidades credenciadas para o fim.

Como funciona

As auditorias no âmbito da Infraestrutura de Chaves Pública Brasileira – ICP-Brasil são realizadas de forma independente e reguladas pela Resolução n.º 72, que dita as normas de credenciamento das empresas que realizarão as mesmas. O documento citado também norteia o conceito de metodologia da auditoria, como manuais, roteiros, papéis de trabalho, mapa de riscos, procedimentos, técnicas, formulários, relatórios e modelos.

Os trabalhos de auditoria são regidos pelo Código de Ética e princípios éticos para o exercício das atividades de auditoria interna e independente estabelecidos pelos diversos órgãos reguladores ou de classe, como o Tribunal de Contas da União – TCU, Controladoria Geral da União – CGU, Conselho Federal de Contabilidade – CFC, Comissão de Valores Monetários – CVM, Instituto dos Auditores Independentes do Brasil – Ibracon, Information Systems Audit and Control Association – Isaca, Instituto dos Auditores Internos do Brasil – Audibra e Instituto dos Auditores Internos – IIA.

As auditorias são divididas em dois tipos: pré-operacionais e operacionais. As auditorias pré-operacionais são as realizadas antes do início das atividades do candidato a Prestador de Serviço de Certificação – PSC, quer seja Autoridade Certificadora – AC, Autoridade de Certificadora do Tempo – ACT, Autoridade de Registro – AR ou Prestador de Serviço de Suporte – PSS.

As auditorias operacionais são as realizadas anualmente, considerado o ano civil, em todos os PSC para manutenção do credenciamento junto à ICP-Brasil. Tais auditorias ocorrerão a partir do primeiro ano civil seguinte à data do Diário Oficial da União – DOU que publicar o credenciamento do PSC.

Credenciamento de Empresas de Auditoria Independente

O credenciamento deve cumprir os requisitos descritos na Resolução n° 72. Este credenciamento autoriza a realização de auditoria no âmbito da ICP-Brasil.

Confira a lista de empresas de auditoria independente credenciadas pela ICP-Brasil

Auditsafe Assessoria Empresarial Ltda

CNPJ: 07.698.985/0001-10

Endereço: Avenida Nova Cantareira, nº 1984, Sala 46, Tucuruvi, São Paulo-SP, CEP: 02330-003

Telefone: (11) 2626-1638 Fax: (11) 2267-6252

Email: [email protected]

Tipos de auditorias: AC, ACT, AR, PSBIO e Respectivos PSS

Data de credenciamento: 20/05/2010 – Renovação 05/02/2015

HLB Audilink & Cia.Auditores

CNPJ: 02.163.575/0001-50

Endereço: Rua Butantã, 461 – Conjs. 71/72, Pinheiros, São Paulo-SP, CEP: 05424-140

Telefone: (11) 3819-2207 Fax: (11) 3819-2207

Email: [email protected]

Tipos de auditorias: AR e respectivos PSS

Data de credenciamento: 01/06/2010 – Renovação 29/06/2015

PriceWaterHouseCoopers Auditores Independentes

CNPJ: 61.562.112/0001-20

Endereço: Rua Av. Francisco Matarazzo, Nº 1400- 9º, 10º 13º ao 17º andar, Torre Torino, Água Branca, São Paulo – SP, CEP: 05001-100

Telefone: (11) 3674-3540 Fax: (11) 3674-2030

Email: [email protected]

Tipos de auditorias: AC, ACT, AR, PSBIO e respectivos PSS

Data de credenciamento: 11/04/2011

Uhy Moreira Auditores

CNPJ: 01.489.065/00001-05

Endereço: Rua General João Manoel, 196, Centro, Porto Alegre – RS, CEP: 90010-030

Telefone: (51) 3210-8000

Email: [email protected]

Tipos de auditorias: AR e respectivos PSS

Data de credenciamento: 11/08/2011

ERNST & YOUNG Auditores Independentes S/S

CNPJ: 61.366.936/0001-25

Endereço: Avenida Presidente Juscelino Kubitschek, 1830, Torre I, 5º e 6º Andar, Itaim Bibi, São Paulo-SP, CEP: 04543-900

Telefone: (11) 2573-3000

Email: [email protected]

Tipos de Auditorias: AC, ACT, AR, PSBIO e Respectivos PSS

Data de credenciamento: 27/05/2014

Menke & Bertol Consultoria Ltda. – PKI Consulting

CNPJ: 18.885.468/0001-76

Endereço: Av. Borges de Medeiros, 2500 – Sala 1402 Bairro: Praia de Belas, Porto Alegre – RS, CEP: 90110-150

Telefone: (51) 3398-5740

Email: [email protected]

Tipo de Auditorias: AC, ACT, AR, PSBIO e Respectivos PSS

Data do Credenciamento: 21/01/2015

BKS Auditores

CNPJ: 01.972.741/0001-05

Endereço: Rua Vergueiro, 2087, 14º andar – Conj. 204, Bairro Vila Mariana, São Paulo-SP, CEP: 04.101.000

Telefone: (11) 5087-8883 Fax: (11) 5087-8810

Email: [email protected]

Tipos de auditorias: AR e respectivos PSS

Data de credenciamento: 29/06/2015

Crowe Horwath Macro GRC E Tecnologia Ltda

CNPJ: 17.651.981/0001-30

Endereço: Avenida Paulista, 2.313, 5º andar – Cerqueira Cesar, São Paulo-SP, CEP: 01311-300

Telefone: (11) 5632-3733

Email: [email protected]

Tipos de auditorias: AR e respectivos PSS

Data de credenciamento: 17/04/2017

Na prática, o certificado digital ICP-Brasil funciona como uma identidade virtual que permite a identificação segura e inequívoca do autor de uma mensagem ou transação feita em meios eletrônicos, como a web. Esse documento eletrônico é gerado e assinado por uma terceira parte confiável, ou seja, uma Autoridade Certificadora – AC que, seguindo regras estabelecidas pelo Comitê Gestor da ICP-Brasil, associa uma entidade (pessoa, processo, servidor) a um par de chaves criptográficas.