Resultados da pesquisa para 'banco '

- Resultados da pesquisa

O avanço dos ativos digitais, em especial das chamadas memecoins, tem provocado debates jurídicos cada vez mais relevantes no Brasil. Desde questões regulatórias até conflitos envolvendo fraudes, evasão fiscal e direitos dos consumidores, o cenário jurídico nacional se vê diante de novos desafios impostos pela digitalização da economia e pela popularização dos criptoativos. Se por um lado esses ativos representam inovação e oportunidades, por outro, levantam dúvidas quanto à sua legalidade, fiscalização e proteção dos investidores.

O Reconhecimento Legal dos Ativos Digitais

A Lei nº 14.478/2022, conhecida como Marco Legal dos Criptoativos, representou um marco importante ao estabelecer diretrizes para o funcionamento de prestadores de serviços de ativos virtuais no Brasil. Embora não regulamente diretamente todos os tipos de criptoativos — como tokens não fungíveis (NFTs) ou memecoins —, a norma deu os primeiros passos para reconhecer os ativos digitais como parte integrante do sistema financeiro brasileiro.

Segundo a lei, ativo virtual é a representação digital de valor que pode ser negociada ou transferida por meios eletrônicos e utilizada para pagamentos ou investimento. Nesse sentido, memecoins — como Dogecoin, Shiba Inu, PepeCoin, entre outras — podem ser enquadradas como ativos virtuais, ainda que sua origem tenha sido o entretenimento e a cultura de memes da internet.

Memecoins: Desafios Jurídicos Específicos

Embora compartilhem a natureza digital das criptomoedas tradicionais, as memecoins apresentam características próprias que intensificam os riscos jurídicos. Sua alta volatilidade, falta de lastro e propensão a esquemas fraudulentos — como os chamados rug pulls — tornam a atuação do Poder Judiciário e dos órgãos de fiscalização ainda mais complexa.

No Brasil, já existem decisões judiciais envolvendo prejuízos causados por falsas promessas de rentabilidade com moedas digitais “de meme”, que muitas vezes são promovidas por influenciadores digitais sem qualquer base técnica. Em casos assim, os investidores buscam reparação por danos materiais e morais, alegando má-fé, propaganda enganosa ou ausência de informações adequadas.

Outro ponto relevante é a responsabilização de plataformas de negociação e custodiante desses ativos. A atuação de corretoras (exchanges) de criptomoedas está sob a fiscalização do Banco Central desde a publicação do Decreto nº 11.563/2023, mas o acompanhamento de projetos descentralizados — como os que criam memecoins — continua sendo um desafio para o Estado brasileiro.

Um exemplo recente de ferramenta que facilita o acesso e a diversificação de investimentos nesse setor é a carteira de memecoins da Moo, que organiza ativos desse tipo em uma estrutura de portfólio voltada para investidores que desejam explorar esse nicho com um mínimo de curadoria.

Tributação de Criptoativos

A Receita Federal exige que pessoas físicas informem seus ativos digitais na Declaração de Imposto de Renda, desde que o total de vendas supere R$ 35 mil por mês. Mesmo memecoins — por mais informais que pareçam — estão sujeitas à incidência de imposto sobre ganho de capital, o que exige do investidor conhecimento e cuidado para evitar autuações fiscais.

Além disso, o Projeto de Lei Complementar nº 417/2021, que visa regulamentar a tributação de ativos digitais no Brasil, poderá trazer ainda mais obrigações fiscais para empresas e investidores, inclusive com obrigações acessórias detalhadas.

Proteção ao Consumidor e Regulação da Publicidade

Outro impacto jurídico importante diz respeito ao direito do consumidor. Quando um ativo digital é promovido como oportunidade de investimento com expectativa de lucro, especialmente por celebridades ou influenciadores, a aplicação do Código de Defesa do Consumidor (CDC) pode ser invocada em casos de prejuízos decorrentes de informações enganosas ou omissões relevantes.

A publicidade de memecoins também está na mira dos órgãos reguladores. Em 2023, o CONAR (Conselho Nacional de Autorregulamentação Publicitária) emitiu pareceres alertando para a responsabilidade de influenciadores ao promoverem ativos digitais de alto risco sem deixar claro que se trata de investimento especulativo.

Conclusão

O impacto jurídico dos ativos digitais e das memecoins no Brasil está apenas começando a ser compreendido. A regulação avança, mas o ritmo acelerado da inovação desafia juristas, reguladores e investidores a lidarem com novas formas de valor, novas condutas e novos riscos. O equilíbrio entre liberdade econômica, proteção do consumidor e segurança jurídica será crucial para que o Brasil acompanhe de forma segura essa revolução digital.

CONTRATO DE COMPRA E VENDA DE IMÓVEL COM FINANCIAMENTO BANCÁRIO

Pelo presente instrumento particular, de um lado, como VENDEDOR, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente VENDEDOR, e, de outro lado, como COMPRADOR, [Nome completo], [nacionalidade], [estado civil], [profissão], portador do RG nº [número], inscrito no CPF/MF sob o nº [número], residente e domiciliado à [endereço completo], doravante denominado simplesmente COMPRADOR, têm justo e contratado o seguinte:

CLÁUSULA PRIMEIRA – DO OBJETO

O presente contrato tem por objeto a compra e venda do imóvel localizado à [endereço completo do imóvel], registrado sob a matrícula nº [número] no Cartório de Registro de Imóveis da [Comarca], caracterizado como [descrição detalhada do imóvel, incluindo área total, área construída, número de cômodos, etc.].

CLÁUSULA SEGUNDA – DO PREÇO E FORMA DE PAGAMENTO

2.1. O preço total do imóvel é de R$ [valor] (por extenso), sendo pago pelo COMPRADOR ao VENDEDOR da seguinte forma:

2.2. O valor será financiado por intermédio da instituição bancária [nome do banco], nas seguintes condições:

- Entrada: R$ [valor], a ser paga diretamente ao VENDEDOR pelo COMPRADOR na assinatura deste contrato;

- Financiamento: R$ [valor], a ser liberado pelo banco [nome do banco] diretamente ao VENDEDOR, em [prazo ou data prevista].

2.3. O COMPRADOR compromete-se a providenciar toda a documentação necessária para aprovação do financiamento junto ao banco, dentro do prazo de [prazo estipulado] dias úteis, sob pena de rescisão contratual.

CLÁUSULA TERCEIRA – DA LIBERAÇÃO DO FINANCIAMENTO

3.1. O VENDEDOR declara ciência de que o pagamento do valor financiado está condicionado à aprovação e liberação dos recursos pela instituição bancária.

3.2. Caso a aprovação do financiamento não ocorra por motivos alheios à vontade das partes, este contrato será considerado nulo, e os valores eventualmente pagos serão devolvidos ao COMPRADOR, exceto taxas bancárias ou despesas processuais.

3.3. As partes poderão ajustar novo prazo para adequação às exigências do banco, mediante aditivo contratual.

CLÁUSULA QUARTA – DAS OBRIGAÇÕES DO VENDEDOR

4.1. O VENDEDOR declara ser legítimo proprietário do imóvel, garantindo que o mesmo está livre de quaisquer ônus, hipotecas, penhoras ou litígios judiciais.

4.2. Compromete-se o VENDEDOR a entregar todos os documentos necessários para o registro e financiamento do imóvel, incluindo certidões negativas e documentos de regularidade.

4.3. O imóvel será entregue ao COMPRADOR na data de [data ou evento], na condição em que se encontra, conforme vistoria realizada pelas partes.

CLÁUSULA QUINTA – DAS OBRIGAÇÕES DO COMPRADOR

5.1. O COMPRADOR compromete-se a realizar o pagamento da entrada diretamente ao VENDEDOR, na assinatura deste contrato.

5.2. O COMPRADOR será responsável por todas as despesas referentes à análise, aprovação e liberação do financiamento, incluindo taxas bancárias, seguros obrigatórios e custos de escritura e registro.

5.3. Caso o COMPRADOR não conclua a documentação necessária para aprovação do financiamento no prazo estipulado, este contrato poderá ser rescindido, com a aplicação das penalidades previstas.

CLÁUSULA SEXTA – DA TRANSFERÊNCIA DA PROPRIEDADE

6.1. A transferência da propriedade será realizada mediante escritura pública de compra e venda, após a liberação integral dos valores financiados pelo banco ao VENDEDOR.

6.2. Todos os custos referentes à escritura pública e ao registro no Cartório de Registro de Imóveis serão arcados pelo COMPRADOR, salvo disposição em contrário.

CLÁUSULA SÉTIMA – DA MULTA E RESCISÃO

7.1. Em caso de inadimplemento por parte do COMPRADOR, será aplicada multa de [percentual]% sobre o valor já pago, além da rescisão contratual e devolução do imóvel ao VENDEDOR.

7.2. Em caso de inadimplemento por parte do VENDEDOR, este deverá restituir todos os valores pagos pelo COMPRADOR, acrescidos de multa de [percentual]% sobre o valor do contrato.

CLÁUSULA OITAVA – DAS DISPOSIÇÕES FINAIS

8.1. Este contrato obriga as partes, seus herdeiros e sucessores, ao fiel cumprimento de suas cláusulas e condições.

8.2. As partes elegem o foro da [comarca], com exclusão de qualquer outro, para dirimir eventuais dúvidas ou controvérsias decorrentes deste contrato.

E, por estarem assim justos e contratados, VENDEDOR e COMPRADOR assinam o presente instrumento em [número] vias de igual teor, juntamente com as testemunhas abaixo.

[Cidade], [data].

VENDEDOR:

[Assinatura]

[Nome completo]COMPRADOR:

[Assinatura]

[Nome completo]TESTEMUNHAS:

- [Assinatura] – Nome completo – CPF: [número]

- [Assinatura] – Nome completo – CPF: [número]

Foto de Annie Spratt na Unsplash Quando se fala em investimentos, muitas pessoas ainda tem o pé atrás por causa da segurança e da falta de previsibilidade de muitos deles. Em um país como o Brasil, onde até a poupança teve um confisco, o problema de confiança é claro e fácil de explicar.

Abaixo vamos explicar alguns dos mecanismos de segurança e como ficar mais tranquilo ao fazer seus investimentos, usando os mais diversos exemplos, inclusive as criptomoedas, que se popularizaram nos últimos anos, inclusive como forma de investir.

Criptomoedas: como ter maior segurança?

São várias as criptomoedas no mercado, indo muito além do Bitcoin, que sem dúvidas é a mais conhecida. Porém, a desconfiança é justificada quando se entra em projetos que não se conhece bem e que prometem retornos irreais.

Então as moedas virtuais exigem estudo prévio e conhecimento da área: elas flutuam de valor e requerem compra e mantenimento em plataformas seguras e confiáveis, como a Binance.

Por não ter uma regulação específica e ser controlada por Bancos Centrais, há que dar peso para o estudo prévio e o uso de empresas sérias para realizar todo o processo.

Ações: como ter maior segurança?

O mercado de ações, especialmente a B3 brasileira, ganhou milhões de novos clientes nos últimos anos. Há várias razões para isso, especialmente as possíveis valorizações rápidas e a possibilidade de investir em empresas sérias.

Mas assim como as criptomoedas, há que fazer um grande estudo prévio não só das empresas que você quer comprar uma ação, mas também da Bolsa em si e como ela opera. Horários de funcionamentos, movimentos de alta e queda, históricos, cenários macroeconômicos, tudo importa.

A segurança aqui também implica em procurar uma corretora séria para comprar suas ações. Os bancos recentemente criaram plataformas de investimentos fáceis de usar, sem precisar ligar para corretores no pregão como era pouco tempo atrás. Compre ações pela sua plataforma de investimentos e crie uma planilha acompanhando valores e valorizações. E saiba que este é um mercado volátil.

CDBs: como ter maior segurança?

Aqui entra um investimento que é curioso, afinal emprestar dinheiro para um banco parece seguro, especialmente quando a rentabilidade já é prometida logo de cara (pré-fixado). Porém bancos quebram ou não conseguem cumprir seus compromissos também.

Aqui entra o Fundo Garantidor de Crédito (FGC), que garante investimentos de até R$250 mil nesses casos, que acontecem, mas não são todo dia. Porém, o mesmo dito acima também vale: pesquise muito bem qual é o Banco que está oferecendo CDBs, especialmente se os valores são muito acima de outros. Se ele está oferecendo muito a mais, pode ser porque precisa desse dinheiro de forma urgente.

Dicas gerais

Em todos os investimentos as mesmas regras se aplicam. A diversificação é algo fundamental, até para investidores mais conservadores e que só pensam em imóveis. Colocando os ovos em várias cestas, mesmo que uma caia, não é o fim do mundo.

O estudo do mercado, das empresas e das plataformas online onde são feitas grande parte das operações também é necessário. Há muito conteúdo educacional na internet, desde informando como comprar uma ação até como informar no imposto de renda suas posses e como estudar o mercado. Invista em educação.

E, por fim, sempre se alie a empresas sérias. Seja na hora de comprar ações, seja na hora de testar as criptomoedas. As criptomoedas em específico estão passando por um momento de boom e muitos projetos diferentes. Leia sobre esses projetos porque pode ter algum que chame mais sua atenção e envolva pessoas de confiança. Assim sua compra será mais segura e sua tranquilidade, que é o mais importante, estará assegurada.

São muitas opções

Não faltam opções no mercado de investimento e dá para destrinchar em vários grupos. Independente de sua escolha, seguindo as dicas gerais acima dá para ter uma entrada muito mais tranquila. Porém, seus investimentos requerem atenção, cuidado e sempre se manter atualizado, mesmo que você não mude de produto. Afinal, você não compraria uma casa e deixaria ela largada por anos, não é mesmo?

Diferenciando Advocacia de Massa e Práticas Predatórias: Defesa em Processos Disciplinares da OAB

A linha entre advocacia de massa legítima e práticas consideradas predatórias ou fraudulentas pode ser tênue, mas é crucial distinguir uma da outra. Como advogados especializados em defesa em processos disciplinares da OAB em todo o Brasil, observamos frequentemente as dificuldades enfrentadas por colegas com grande volume de ações, especialmente na área de direito do consumidor.

Por exemplo, já vimos casos onde juízes notificaram a OAB sobre suposta advocacia predatória porque um advogado recém-formado movimentou 170 ações em apenas um ano. A grande questão que surge é: um advogado pode ter um alto volume de processos? Parece que a vida de um advogado com muitos casos não é fácil, enfrentando a presunção de má-fé por parte de alguns juízes, que deveriam presumir a boa-fé até prova em contrário.

Muitos no judiciário acreditam que advogados não devem ajuizar ações em massa com petições padronizadas, mas vale destacar iniciativas como as da Justiça Federal do Rio Grande do Norte, que oferece modelos de petições padronizadas para facilitar o processo. Essa prática contradiz a crítica de que todos os advogados que trabalham com grandes volumes de casos agem de forma predatória.

Ainda assim, a OAB e o Poder Judiciário ao avaliar casos de suposta litigância predatória devem considerar vários aspectos:

– Não devem impedir o acesso à justiça dos mais vulneráveis.

– Não devem criminalizar a advocacia de massa.

– A distinção entre litigância repetitiva e abusiva deve ser clara, pois a primeira é um fenômeno importante na defesa dos direitos dos consumidores.

– Deve-se evitar conclusões precipitadas que possam prejudicar os consumidores que buscam o judiciário após tentativas fracassadas de resolver problemas diretamente com as empresas.

– Deve-se lembrar que, muitas vezes, os maiores predadores da justiça são as grandes corporações como bancos e seguradoras.No processo disciplinar da OAB, é essencial que o advogado demonstre claramente:

1. Que não utilizou documentos falsos nem praticou outras ações que caracterizam a litigância predatória.

2. Que cada procuração foi específica para cada processo, desfazendo qualquer suposição de prática predatória.

3. A legitimidade e fundamento legal de cada ação, distanciando-se de qualquer alegação de aventura jurídica.

4. A consciência e o consentimento do cliente em cada ação movida.Por fim, o cuidado na redação de cada petição inicial é crucial. Deve-se detalhar claramente os fatos e fundamentos legais, evitando generalizações que não atendam às exigências judiciais. Em suma, a advocacia enfrenta desafios significativos, e a habilidade em navegar essas águas turbulentas é fundamental para a defesa eficaz no contexto disciplinar da OAB.

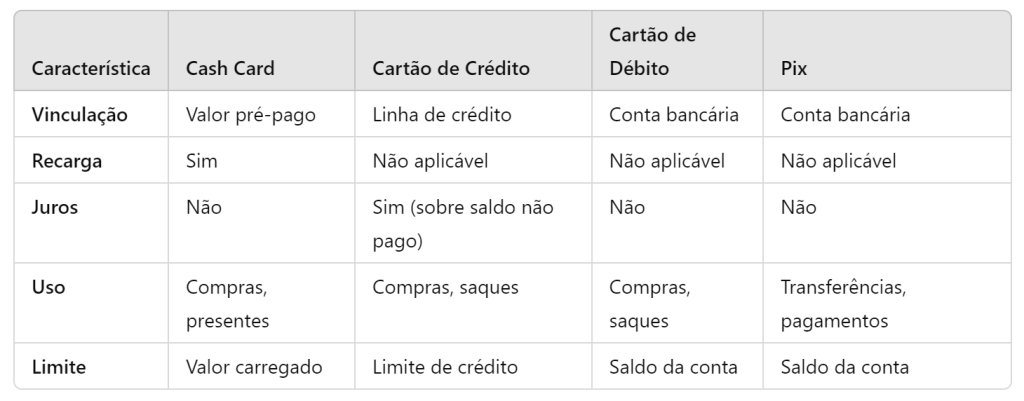

Diferenças entre cash card, cartão de crédito, cartão de débito e Pix

Aqui estão as principais diferenças entre cash card, cartão de crédito, cartão de débito e Pix:

Cash Card

- Definição: Um cash card é um cartão pré-pago que pode ser carregado com um valor específico de dinheiro.

- Funcionalidade: Funciona de maneira similar ao dinheiro físico; uma vez que o saldo é esgotado, o cartão precisa ser recarregado.

- Uso: Comumente usado para presentes, viagens ou como uma alternativa segura ao carregar dinheiro em espécie.

- Crédito: Não está vinculado a uma linha de crédito ou conta bancária.

Cartão de Crédito

- Definição: Um cartão que permite ao titular fazer compras com crédito concedido pelo emissor do cartão, que o usuário paga posteriormente.

- Funcionalidade: O usuário tem um limite de crédito pré-aprovado e pode pagar o saldo total ou parcial da fatura mensal, sujeito a juros sobre o saldo não pago.

- Uso: Amplamente aceito para compras em lojas, online, serviços e saques em dinheiro (com taxas).

- Crédito: Vinculado a uma linha de crédito com a instituição financeira.

Cartão de Débito

- Definição: Um cartão que permite ao titular acessar diretamente os fundos disponíveis em sua conta bancária.

- Funcionalidade: As transações são deduzidas diretamente do saldo disponível na conta do usuário no momento da compra ou saque.

- Uso: Usado para compras em lojas, online e saques em caixas eletrônicos.

- Crédito: Não oferece linha de crédito; limita-se ao saldo disponível na conta bancária.

Pix

- Definição: Um sistema de pagamento instantâneo criado pelo Banco Central do Brasil.

- Funcionalidade: Permite transferências de dinheiro em tempo real, 24/7, entre contas bancárias usando chaves Pix (e-mail, CPF/CNPJ, número de telefone, ou chave aleatória).

- Uso: Pode ser usado para transferências entre pessoas, pagamento de compras em lojas físicas e online, pagamentos de serviços e boletos.

- Crédito: Não está vinculado a uma linha de crédito; utiliza os fundos disponíveis na conta do remetente.

Comparação Rápida:

Cada um desses métodos de pagamento tem suas próprias vantagens e desvantagens, dependendo das necessidades e preferências do usuário.

Photo by Memed_Nurrohmad on Pixabay Diferenças entre Assinatura Digital e Assinatura Digitalizada

As assinaturas são um componente crucial na autenticação de documentos, sejam eles em papel ou em formato digital. No contexto da digitalização, duas formas de assinaturas frequentemente discutidas são a assinatura digital e a assinatura digitalizada. Embora possam parecer semelhantes à primeira vista, elas têm diferenças substanciais em termos de tecnologia, segurança, validade legal e aplicação. Este artigo explora essas diferenças em detalhe.

Assinatura Digital

Definição:

A assinatura digital é um método de autenticação que utiliza criptografia para garantir a integridade e a autenticidade de um documento eletrônico. Ela é baseada em um certificado digital emitido por uma Autoridade Certificadora (AC) confiável.Tecnologia:

– Criptografia Assimétrica: Utiliza um par de chaves criptográficas, uma chave privada (usada pelo signatário para criar a assinatura) e uma chave pública (usada por quem recebe o documento para verificar a assinatura).

– Certificado Digital: Emitido por uma AC, o certificado digital vincula a identidade do signatário ao par de chaves criptográficas.

– Hashing: Um algoritmo de hash cria uma impressão digital única do documento. Esta impressão é criptografada com a chave privada do signatário para formar a assinatura digital.Segurança:

– Autenticidade e Integridade: Garantia de que o documento não foi alterado após a assinatura.

– Não Repúdio: O signatário não pode negar que assinou o documento, pois a assinatura é única e vinculada à identidade do signatário.Validade Legal:

– Reconhecimento Jurídico: Em muitas jurisdições, como sob o regulamento eIDAS na União Europeia e a ESIGN Act nos Estados Unidos, as assinaturas digitais têm a mesma validade legal que assinaturas manuscritas.

– Requisitos de Conformidade: Atende a rigorosos requisitos de conformidade, especialmente quando emitidos por ACs certificadas.Aplicação:

– Contratos e Acordos Legais: Usada para assinar contratos, acordos e outros documentos legais.

– Transações Financeiras: Autenticação de transações e documentos financeiros.

– Documentos Governamentais: Aplicada em registros e declarações fiscais, documentos de identidade, etc.Assinatura Digitalizada

Definição:

A assinatura digitalizada é uma imagem digital de uma assinatura manuscrita. É criada escaneando uma assinatura física ou desenhando-a diretamente em um dispositivo digital.Tecnologia:

– Imagem de Assinatura: Uma representação gráfica da assinatura manuscrita.

– Escaneamento ou Desenho: A assinatura pode ser capturada por meio de um scanner, câmera ou tablet com caneta digital.Segurança:

– Baixa Segurança: A imagem da assinatura pode ser facilmente copiada e colada em outros documentos.

– Falta de Autenticidade e Integridade: Não há garantia de que o documento não foi alterado após a assinatura. Além disso, a assinatura não é vinculada criptograficamente ao documento.Validade Legal:

– Reconhecimento Limitado: Em muitas jurisdições, as assinaturas digitalizadas têm validade legal limitada e são geralmente aceitas apenas em documentos informais ou contextos de baixo risco.

– Provas Suplementares: Pode ser necessário fornecer provas adicionais para autenticar a assinatura e a identidade do signatário.Aplicação:

– Documentos Informais: Usada para assinar documentos não vinculativos ou de baixo risco, como correspondências internas, memorandos, etc.

– Marketing e Aprovações Internas: Pode ser utilizada em materiais de marketing e aprovações internas onde a segurança não é uma preocupação crítica.Comparação Detalhada

Autenticidade e Integridade:

– Assinatura Digital: Assegura que o documento não foi alterado e confirma a identidade do signatário.

– Assinatura Digitalizada: Não fornece garantias sobre a integridade do documento ou a identidade do signatário.Segurança:

– Assinatura Digital: Alta segurança devido ao uso de criptografia e certificados digitais.

– Assinatura Digitalizada: Vulnerável a fraudes, pois a imagem da assinatura pode ser facilmente copiada.Validade Legal:

– Assinatura Digital: Amplamente reconhecida e válida legalmente em muitos países, conforme regulamentações específicas.

– Assinatura Digitalizada: Reconhecimento legal limitado, pode necessitar de provas adicionais para validação.Facilidade de Uso:

– Assinatura Digital: Requer configuração inicial de certificados digitais e software compatível.

– Assinatura Digitalizada: Fácil de criar e usar, não requer configuração especial.Aplicações Típicas:

– Assinatura Digital: Documentos legais, transações financeiras, documentos governamentais, contratos comerciais.

– Assinatura Digitalizada: Documentos internos, aprovações informais, correspondências de baixo risco.Exemplos de Uso

Assinatura Digital:

1. Contratos Comerciais: Empresas utilizam assinaturas digitais para formalizar acordos comerciais de forma segura.

2. Transações Bancárias: Bancos utilizam assinaturas digitais para aprovar transações e contratos de empréstimo.

3. Documentos Governamentais: Governos utilizam assinaturas digitais para declarações fiscais, registros públicos e outros documentos oficiais.Assinatura Digitalizada:

1. Correspondência Interna: Empresas utilizam assinaturas digitalizadas em memorandos internos e aprovações informais.

2. Materiais de Marketing: Assinaturas digitalizadas podem ser usadas em materiais de marketing para adicionar um toque pessoal.

3. Documentos de Baixo Risco: Documentos que não requerem alta segurança ou verificação rigorosa podem utilizar assinaturas digitalizadas.Conclusão

Compreender as diferenças entre assinaturas digitais e digitalizadas é crucial para a escolha da ferramenta correta para autenticação de documentos. As assinaturas digitais oferecem alta segurança, autenticidade e validade legal, sendo ideais para documentos formais e de alta importância. Já as assinaturas digitalizadas, embora práticas e de fácil uso, são mais adequadas para contextos informais onde a segurança não é uma preocupação crítica. Com a crescente digitalização dos processos, a escolha entre esses tipos de assinaturas deve ser baseada nas necessidades específicas de segurança, legalidade e praticidade de cada caso.

Photo by Karolina Grabowska on Pexels A Importância das Assinaturas Eletrônicas

Photo by Tumisu on Pixabay No cenário global contemporâneo, a digitalização tem transformado profundamente a forma como conduzimos negócios, interagimos socialmente e gerenciamos nossas atividades diárias. Uma das inovações mais significativas neste contexto é a assinatura eletrônica, uma ferramenta que tem revolucionado a autenticidade e a validação de documentos no mundo digital. Este artigo explora a importância das assinaturas eletrônicas, analisando suas vantagens, a diversidade de seus tipos, a segurança que proporcionam, e o impacto legal e comercial de sua adoção.

Definição e Tipos de Assinaturas Eletrônicas

Uma assinatura eletrônica é um método eletrônico de autenticação que utiliza dados digitais para identificar o signatário e confirmar sua aprovação em um documento. Existem vários tipos de assinaturas eletrônicas, cada uma com suas características e níveis de segurança:

- Assinatura Eletrônica Simples: Abrange métodos básicos, como cliques em botões “Aceitar” ou “Concordar”, além de imagens digitalizadas de assinaturas manuscritas.

- Assinatura Digital: Utiliza criptografia assimétrica para garantir a integridade do documento e a identidade do signatário. Envolve um par de chaves criptográficas: uma chave privada e uma chave pública.

- Assinatura Eletrônica Avançada: Fornece um nível mais alto de segurança ao verificar a identidade do signatário e garantir que o documento não foi alterado desde a assinatura.

- Assinatura Eletrônica Qualificada: A forma mais segura e regulamentada de assinatura eletrônica, utilizando um certificado digital emitido por uma Autoridade Certificadora (AC) confiável.

Vantagens das Assinaturas Eletrônicas

As assinaturas eletrônicas trazem uma série de vantagens que justificam sua crescente adoção em diversas indústrias e setores:

- Eficiência e Economia de Tempo: Elimina a necessidade de impressão, assinatura manual e envio de documentos físicos, acelerando significativamente os processos administrativos e comerciais.

- Redução de Custos: Reduz custos relacionados a papel, impressão, armazenamento e transporte de documentos, além de minimizar os gastos com gestão documental.

- Acessibilidade e Conveniência: Permite que documentos sejam assinados a qualquer hora e em qualquer lugar, desde que haja acesso à internet, aumentando a flexibilidade e conveniência para todos os envolvidos.

- Segurança e Autenticidade: As assinaturas eletrônicas, especialmente as digitais e qualificadas, utilizam tecnologias avançadas de criptografia para garantir a integridade e autenticidade dos documentos, protegendo contra fraudes e adulterações.

- Validade Legal: Em muitas jurisdições, as assinaturas eletrônicas têm a mesma validade legal que as assinaturas manuscritas, desde que cumpram determinados requisitos. Isso é regulamentado por leis específicas, como a eIDAS na União Europeia e a ESIGN Act nos Estados Unidos.

- Sustentabilidade Ambiental: Contribui para a redução do uso de papel, promovendo práticas empresariais mais sustentáveis e ecologicamente corretas.

Aplicações das Assinaturas Eletrônicas

As assinaturas eletrônicas são aplicáveis em uma ampla variedade de contextos, cada um beneficiando-se de suas características únicas:

- Contratos Comerciais: Empresas utilizam assinaturas eletrônicas para formalizar contratos rapidamente, reduzindo o tempo de fechamento de negócios e aumentando a eficiência operacional.

- Transações Imobiliárias: Documentos de compra e venda de propriedades, locações e outros contratos imobiliários podem ser assinados eletronicamente, agilizando processos que tradicionalmente demandam tempo.

- Serviços Financeiros: Bancos e instituições financeiras utilizam assinaturas eletrônicas para abrir contas, aprovar empréstimos e realizar outras transações financeiras de forma segura e eficiente.

- Documentos Governamentais: Governos estão adotando assinaturas eletrônicas para declarações fiscais, registros públicos e outros documentos oficiais, facilitando o acesso e a conformidade dos cidadãos.

- Setor de Saúde: Assinaturas eletrônicas são usadas em registros médicos, consentimentos informados e outros documentos críticos, melhorando a segurança e a privacidade dos dados dos pacientes.

Segurança nas Assinaturas Eletrônicas

A segurança é uma preocupação central ao considerar a adoção de assinaturas eletrônicas. A tecnologia por trás das assinaturas digitais e qualificadas, em particular, oferece robustos mecanismos de segurança:

- Criptografia Assimétrica: Utiliza pares de chaves criptográficas para garantir que apenas o signatário legítimo possa criar a assinatura e que qualquer tentativa de alterar o documento após a assinatura será detectada.

- Certificados Digitais: Emitidos por Autoridades Certificadoras (ACs), esses certificados garantem a identidade do signatário e adicionam uma camada extra de confiança e verificação.

- Regulamentação e Normas: Regulamentações como a eIDAS e a ESIGN Act estabelecem padrões rigorosos para o uso de assinaturas eletrônicas, garantindo que elas atendam a requisitos legais e de segurança.

- Autenticação Multifatorial: Algumas plataformas de assinatura eletrônica utilizam métodos de autenticação multifatorial para verificar a identidade do signatário, adicionando uma camada adicional de segurança.

Impacto Legal das Assinaturas Eletrônicas

A aceitação legal das assinaturas eletrônicas varia entre diferentes jurisdições, mas a tendência global é a crescente validação e adoção dessas ferramentas. Leis e regulamentos específicos têm sido promulgados para definir os requisitos e garantir a validade das assinaturas eletrônicas:

- eIDAS (Electronic Identification and Trust Services): Regulamento da União Europeia que estabelece um quadro legal para assinaturas eletrônicas, garantindo que elas tenham a mesma validade que assinaturas manuscritas em todos os Estados-Membros.

- ESIGN Act (Electronic Signatures in Global and National Commerce Act): Lei dos Estados Unidos que confere validade legal às assinaturas eletrônicas em transações comerciais e pessoais.

- Lei de Assinaturas Eletrônicas do Brasil: A legislação brasileira também reconhece a validade das assinaturas eletrônicas, especialmente aquelas que utilizam certificados digitais emitidos pela ICP-Brasil.

Desafios e Limitações

Apesar das inúmeras vantagens, a adoção de assinaturas eletrônicas enfrenta alguns desafios e limitações:

- Infraestrutura e Acessibilidade: A implementação de assinaturas eletrônicas requer acesso à tecnologia e, em alguns casos, a infraestrutura necessária pode não estar disponível para todos os usuários.

- Custo Inicial: Embora as assinaturas eletrônicas possam reduzir custos a longo prazo, a implementação inicial de sistemas seguros e certificados pode ser cara.

- Resistência Cultural: Algumas organizações e indivíduos ainda resistem à adoção de assinaturas eletrônicas devido a uma preferência por métodos tradicionais ou preocupações com a segurança.

- Conformidade Regulamentar: Cumprir os requisitos legais e regulamentares pode ser complexo, especialmente em jurisdições com normas rigorosas.

Futuro das Assinaturas Eletrônicas

O futuro das assinaturas eletrônicas é promissor, com contínuas inovações tecnológicas e expansão de sua aceitação legal e comercial. Algumas tendências futuras incluem:

- Integração com Blockchain: A tecnologia blockchain pode oferecer um método ainda mais seguro e transparente para autenticar assinaturas eletrônicas e garantir a integridade dos documentos.

- Expansão da Legislação: Espera-se que mais países adotem leis que reconheçam e regulamentem as assinaturas eletrônicas, aumentando sua aceitação global.

- Inteligência Artificial: A IA pode ser utilizada para melhorar a verificação de identidade e a detecção de fraudes, tornando as assinaturas eletrônicas ainda mais seguras.

- Adoção Generalizada: Com o aumento da digitalização, as assinaturas eletrônicas provavelmente se tornarão o padrão em muitas indústrias, substituindo gradualmente as assinaturas manuscritas.

Conclusão

As assinaturas eletrônicas representam uma inovação crucial no mundo digital, oferecendo uma maneira segura, eficiente e conveniente de autenticar documentos e verificar identidades. Sua importância é evidenciada pela ampla gama de aplicações, desde contratos comerciais até documentos governamentais e transações financeiras. Embora existam desafios e limitações, os benefícios superam amplamente as desvantagens, tornando as assinaturas eletrônicas uma ferramenta indispensável na era digital. Com a contínua evolução da tecnologia e a expansão da legislação, o futuro das assinaturas eletrônicas é brilhante, prometendo maior segurança, eficiência e acessibilidade para indivíduos e organizações em todo o mundo.

Photo by Polina Tankilevitch on Pexels Atendimento telefônico Samsung também é Digital

Disponível na tela do seu celular, o suporte Digital da Samsung está no ar para transformar e agilizar o seu atendimento.

Nota:

Você verá a seguir que, para acessar o menu do Suporte Digital Samsung, é necessário discar nossos números de contato – 4004-0000 ou 0800 555 0000. Você pode escolher continuar na ligação ao invés de acessar o serviço de suporte digital, caso deseje falar com um de nossos especialistas.

O Suporte Digital da Samsung chega para trazer uma nova experiência de atendimento para você. Em segundos, na palma da sua mão, você poderá acessar o menu direto do seu celular e encontrar serviços como

Como acessar o Suporte Digital?

Para acessar o Suporte Digital Samsung, basta ter o aplicativo de qualquer banco ou operadora de celular instalados no seu celular com todas as permissões concedidas. Recomendamos que antes você verifique se o seu aparelho está com sinal de cobertura e preferencialmente, com conexão à internet (seja Wi-Fi ou rede móvel). Acompanhe as etapas abaixo para saber mais:- Acesse o app Telefone e disque 4004-0000 em grandes cidades ou o 0800 555 0000;

- Aguarde alguns segundos até que o menu do Suporte Digital apareça para você começar a navegar.

O menu do Suporte Digital apresentará todas as opções em suporte da Samsung em um só lugar. Dentre elas, a busca por nossos Centros de Serviços oficiais com base na sua localização.

Toque na opção Localizar Centros de Serviço.

Localizar Centros de Serviço

O menu do Suporte Digital apresentará todas as opções em suporte da Samsung em um só lugar. Dentre elas, a busca por nossos Centros de Serviços oficiais com base na sua localização.

Toque na opção Localizar Centros de Serviço.

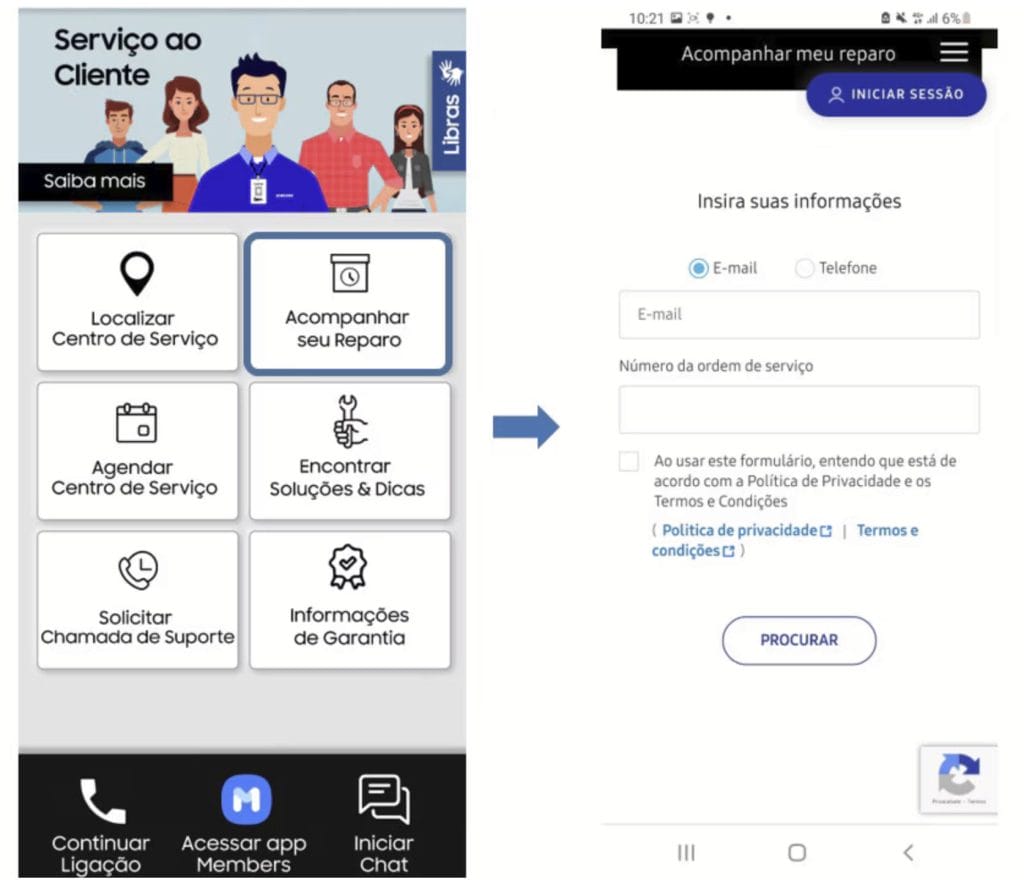

Acompanhar Reparo

Você também pode acessar direto o status de reparo do seu produto Samsung deixado com a nossa assistência técnica.

Toque na opção Acompanhar seu Reparo e insira os dados que se pedem para acompanhar o seu status.

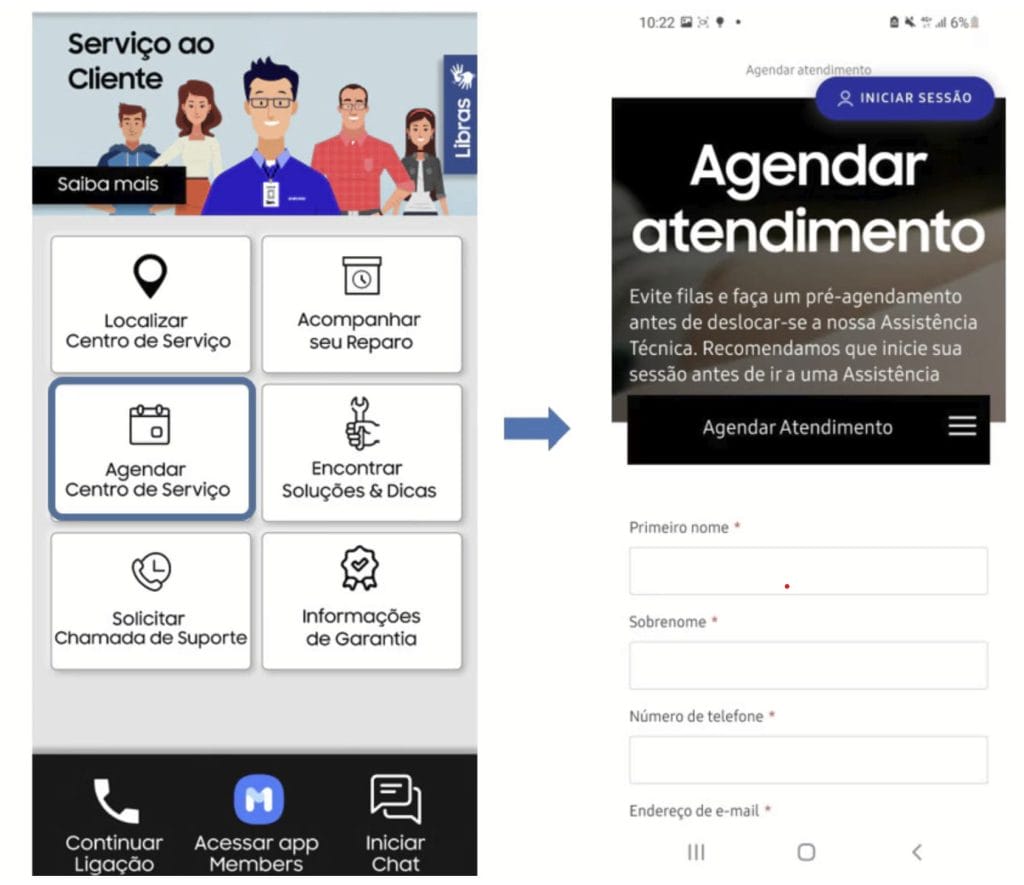

Agendar um Atendimento

Para evitar filas e esperas, você pode pré-agendar o seu atendimento em uma de nossas assistências técnicas autorizadas. Pelo serviço Suporte Digital Samsung você poderá realizar o agendamento do seu atendimento em poucos minutos.

Toque na opção Agendar Centro de Serviço e siga para o preenchimento dos seus dados pessoais para concluir a solicitação.

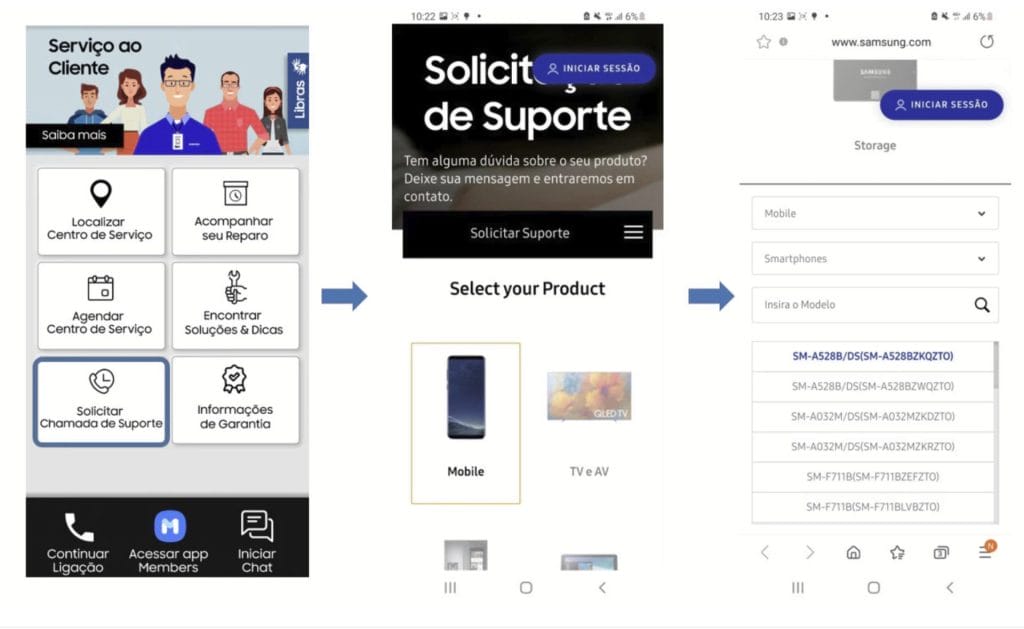

Solicitar Suporte

Você pode também solicitar ajuda solicitando direto para o time de suporte técnico, selecionando o seu produto, modelo e todos os detalhes para receber o seu atendimento de forma personalizada.

Toque na opção Solicitar Chamado de Suporte, escolha o seu produto e o modelo para seguir com a solicitação de chamado.

Encontrar Soluções e Dicas

No Suporte Samsung você encontra conteúdos exclusivos e soluções para todas as categorias de produto. No aplicativo, você também tem acesso a todos esses guias.

Toque na opção Encontrar Soluções & Dicas e escolha a categoria a qual o seu produto faz parte para seguir para os próximos passos.

Conferir informações sobre garantia

Sempre que adquirir um novo produto Samsung, seja de qualquer categoria, é importante estar ciente das suas informações detalhadas sobre garantia. Para se manter informado, através do Suporte Digital Samsung você consegue ter essas informações rapidamente.

Toque na opção Informações de Garantia.

Canais de Atendimento

Para entrar em contato direto com o nosso atendimento, os canais ficarão disponíveis na barra inferior do aplicativo Suporte Digital Samsung. Você pode escolher, além de ficar na ligação (após discar 4004-0000 para acessar o menu do aplicativo), entrar em contato com o nosso live chat. Outra opção é acessar o Samsung Members, lá você pode realizar o autodiagnostico do seu smartphone e muito mais.

1 – Toque em Continuar Ligação para ser atendido pelo nosso time de atendimento via telefone;

2 – Toque em Acessar app Samsung Members para acessar o app;

3 – Toque em Iniciar Chat para ser atendido pelo nosso time via live chat.

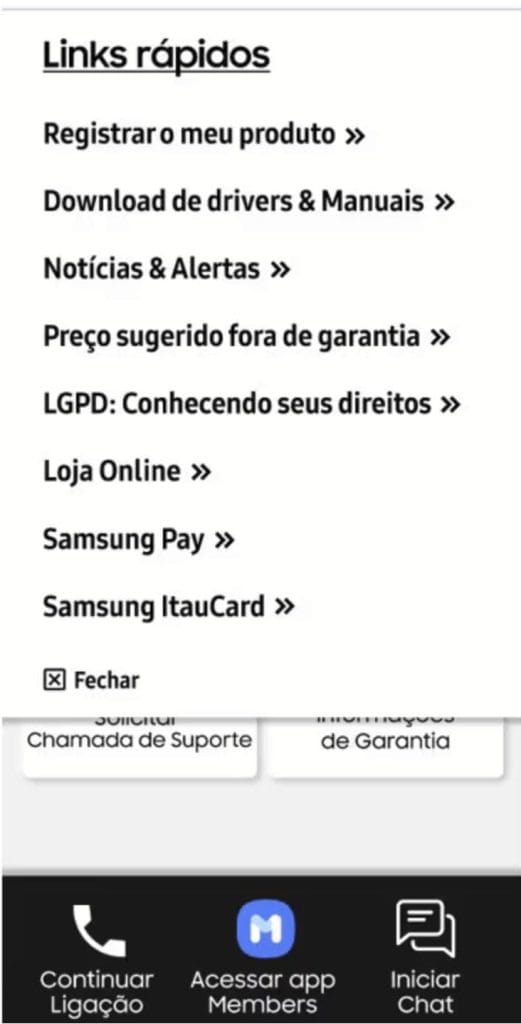

Acessar mais links rápidos

No menu localizado no canto superior direito da tela, toque em

e confira uma série de links rápidos e úteis para você manter uma excelente experiência com o seu produto Samsung. Veja a imagem para saber onde acessar cada link:

e confira uma série de links rápidos e úteis para você manter uma excelente experiência com o seu produto Samsung. Veja a imagem para saber onde acessar cada link:Atendimento Virtual do Poder Judiciário de Taboão da Serra – SP

1° Oficio Cível – [email protected]

2° Oficio Cível – [email protected]

3º Oficio Cível – [email protected]

Ofício da Familia e das Sucessoes – [email protected]

Ofício Criminal – [email protected]

Anexo das Execuções Criminais – [email protected]

Anexo da Infância e Juventude – [email protected]

Juizado Especial Civel e Criminal – [email protected]

Seção de Distribuicao Judicial – [email protected]

Administracão – [email protected]

Trabalhista:

Secretaria da 1ª Vara do Trabalho – [email protected]

Secretaria da 2ª Vara do Trabalho – Taboão da Serra [email protected]

Posto de Serviços de Taboão da Serra – [email protected]

TELEFONES FÓRUM:

Maisa: 2844-1031

Seção de Administração Geral: 2844-1032Oficio Cível: 2844-1023 / 2844-1003

Ofício da Família: 2844-1013 / 2844-1014

Ofício Criminal: 2844-1019 / 2844-1018 / 2844-1020

Oficio do Juizado Especial Cível e Criminal: 2844-1002 / 2844-1007

Oficio do Anexo das Fazendas: 4503-9551

CEJUSC: 4701-0918

Central de Mandados: 2844-1028

Banco do Brasil: 4701-6885

Seção de Distribuição Judicial: 2844-1034 / 2844-1010

Fórum Cível/Família/Criminal/JEC e JECRIM

Endereço: R. Mario Latorre, 96 – Parque Pinheiros, Taboão da Serra – SP, 06767-230

Horário: Seg-Sex das 12h30 às 19h (Consultar horário Pandemia)

Telefone: (11) 4787-3812

http://www.tjsp.jus.br/Fórum Trabalhista

Endereço: Estr. São Francisco, 1061 – Jardim Henriqueta, Taboão da Serra – SP, 06765-000

Horário: Seg-Sex das 11:30 às 18h (Consultar horário Pandemia)

Telefone: (11) 4787-1807

https://ww2.trt2.jus.br/Tribunal Regional Eleitoral – TRT

Endereço: Av. Armando de Andrade, 1315 – Parque Santos Dumont, Taboão da Serra – SP

Telefone: (11) 4786-3250Cejusc:

Central de Atendimento ao Eleitor / Cejusc

Avenida Armando Andrade, 1.315 – Pq. Santos Dumont

CEP: 06754-210 – Taboão da Serra – SP

Tel: (11) 4701-0918Anexo Fiscal De Taboão da Serra:

Av. Paulo Ayres, 470 – Sala 207, Parque Pinheiros

CEP: 06767-220 – Taboão da Serra – SP

(11) 4701-3128

Photo by Edmond Dantès on Pexels Tópico: O que são os motores de busca?

Photo by Edho Pratama on Unsplash Motores de Busca

Motores de busca são sistemas de software projetados para realizar buscas em vastos bancos de dados de informações na internet. Eles respondem às consultas dos usuários fornecendo uma lista de resultados da web que são relevantes para os termos pesquisados. Esses resultados podem incluir páginas web, imagens, vídeos, e outros tipos de arquivos.

Como funcionam:

1. Rastreamento: Motores de busca usam bots, também conhecidos como spiders ou crawlers, para descobrir novos conteúdos na web, incluindo novas páginas, atualizações em páginas existentes, e links.

2. Indexação: As informações encontradas são organizadas em um índice, que é como um enorme catálogo digital de todas as palavras encontradas e sua localização em cada página.

3. Processamento de consultas: Quando um usuário faz uma pesquisa, o motor de busca processa essa consulta, comparando-a com as informações no índice para encontrar correspondências.

4. Classificação: Os resultados são então classificados usando vários algoritmos que levam em conta fatores como relevância do conteúdo, qualidade do site, links de referência, entre outros critérios específicos do motor de busca.

5. Exibição de resultados: Finalmente, o motor de busca apresenta uma lista de páginas web (e outros conteúdos) que correspondem aos critérios da consulta. Esses resultados podem ser orgânicos ou pagos (anúncios).Exemplos de motores de busca:

– Google: O mais popular globalmente, conhecido por seus algoritmos sofisticados e resultados de busca precisos.

– Bing: Desenvolvido pela Microsoft, é o segundo mais utilizado em muitos países.

– Yahoo: Embora tenha diminuído em popularidade, ainda é significativo em alguns mercados.

– DuckDuckGo: Conhecido por sua política de não rastrear os usuários, oferecendo privacidade melhorada.

– Baidu: O principal motor de busca na China, otimizado para as necessidades e a censura do mercado chinês.Motores de busca são fundamentais para a navegação na internet, ajudando os usuários a encontrar informações de maneira rápida e eficiente.

Foto por Mitchell Luo em Unsplash Como funcionam os motores de busca?

Os motores de busca funcionam seguindo um processo estruturado que envolve várias etapas, desde a descoberta de conteúdo na web até a apresentação de resultados para as consultas dos usuários. Aqui está uma descrição mais detalhada de como os motores de busca operam:

1. Rastreamento (Crawling)

- Descoberta: Os motores de busca usam programas chamados “crawlers” ou “spiders” para encontrar conteúdo novo ou atualizado na web, incluindo páginas web, imagens, vídeos e arquivos. Esses crawlers seguem links de uma página para outra, descobrindo e coletando dados ao longo do caminho.

- Frequência: O rastreamento é repetido frequentemente para garantir que o conteúdo mais recente seja capturado e que as mudanças nas páginas existentes sejam registradas.

2. Indexação

- Armazenamento: Depois de rastrear uma página, o motor de busca a processa e armazena informações importantes em um banco de dados gigante, conhecido como índice. Este índice contém as palavras-chave encontradas e a localização delas nas páginas.

- Organização: A indexação organiza os dados de maneira que, quando você realiza uma pesquisa, o motor de busca possa rapidamente recuperar as informações relevantes do índice.

3. Processamento de Consultas

- Interpretação: Quando você digita uma consulta, o motor de busca interpreta essa entrada para determinar quais informações você está procurando. Isso pode incluir a correção de erros de digitação, a compreensão de sinônimos e a contextualização da sua busca.

- Relevância: O sistema analisa seu pedido e compara com os índices para encontrar as correspondências mais relevantes.

4. Classificação

- Algoritmos: O motor de busca aplica algoritmos complexos para classificar os resultados com base na relevância em relação à consulta do usuário. Esses algoritmos consideram centenas de fatores, incluindo a autoridade do site, a relevância do conteúdo, a qualidade dos links externos, a localização do usuário, configurações personalizadas e muito mais.

- SEO: As técnicas de SEO são usadas pelos criadores de conteúdo para melhorar a visibilidade e a classificação nas páginas de resultados dos motores de busca.

5. Apresentação de Resultados

- Resultados Orgânicos e Pagos: Os resultados podem ser orgânicos (naturais) ou pagos (anúncios). Os resultados orgânicos são determinados puramente pelo SEO e outros fatores naturais, enquanto os resultados pagos são aqueles para os quais os anunciantes pagaram para aparecer em posições de destaque.

- Interface do Usuário: O design da página de resultados de busca é otimizado para facilitar a leitura e ajudar os usuários a encontrar rapidamente o que precisam.

Este processo é projetado para garantir que os usuários encontrem as informações mais relevantes e úteis com base em suas consultas de busca, proporcionando uma experiência eficiente e eficaz na web.

Diferenças entre Moz Pro, Ahrefs e SEMrush

Moz Pro, Ahrefs e SEMrush são três das ferramentas de SEO mais populares e poderosas disponíveis no mercado. Cada uma oferece uma variedade de recursos para ajudar na otimização de sites para motores de busca, mas elas têm suas próprias características distintas e pontos fortes. Aqui está uma comparação detalhada para ajudar a entender as diferenças entre elas:

Moz Pro

Pontos Fortes:

– Fácil de Usar: Moz é conhecido por sua interface amigável, tornando-o acessível para iniciantes em SEO.

– Page Authority e Domain Authority: Moz desenvolveu esses dois indicadores que são amplamente utilizados na indústria de SEO para avaliar a força de páginas individuais e de domínios inteiros.

– Foco em Educação: Moz oferece vastos recursos educacionais, incluindo um blog, vídeos e seminários on-line que são altamente benéficos para quem está aprendendo SEO.Limitações:

– Dados de Backlink: Comparado ao Ahrefs e SEMrush, o banco de dados de backlinks do Moz pode ser menos abrangente.Ahrefs

Pontos Fortes:

– Análise de Backlinks: Ahrefs é frequentemente considerado o líder do mercado em termos de rastreamento de backlinks, com um dos maiores bancos de dados de backlinks disponíveis.

– Auditoria de Sites: A ferramenta de auditoria de sites é extremamente detalhada, oferecendo insights profundos sobre questões técnicas de SEO que podem estar afetando o desempenho de um site.

– Recursos de Pesquisa de Conteúdo: Ahrefs oferece ferramentas robustas para análise de conteúdo e descoberta de tópicos que estão gerando alto engajamento.Limitações:

– Custo: Pode ser um pouco mais caro do que outras opções, o que pode ser uma barreira para freelancers ou pequenas empresas.SEMrush

Pontos Fortes:

– Funcionalidades Abrangentes: SEMrush oferece uma gama extensa de funcionalidades, incluindo pesquisa de palavras-chave, auditoria de SEO, pesquisa de anúncios PPC, e análise de mídia social.

– Análise Competitiva: Possui excelentes ferramentas para análise competitiva, permitindo aos usuários obter insights detalhados sobre estratégias de concorrentes.

– Relatórios e Dashboards: Oferece relatórios detalhados e customizáveis, tornando-se uma excelente ferramenta para agências que precisam gerar relatórios para clientes.Limitações:

– Complexidade: Devido ao vasto conjunto de ferramentas, pode ser um pouco intimidador para iniciantes ou para aqueles que precisam de uma solução mais simples.Conclusão

- Para iniciantes e foco educacional: Moz Pro é provavelmente a melhor escolha devido à sua facilidade de uso e fortes recursos educacionais.

- Para análise de backlinks e auditoria técnica: Ahrefs é a opção superior devido ao seu robusto banco de dados de backlinks e ferramentas detalhadas de auditoria de site.

- Para uma ferramenta tudo-em-um com análise competitiva forte: SEMrush é ideal, especialmente para agências que precisam de um conjunto abrangente de ferramentas que incluem SEO, PPC, e mais.

A escolha entre estas ferramentas depende das necessidades específicas do usuário, orçamento e nível de experiência em SEO.

O que são Contratos Inteligentes?

Contratos Inteligentes, ou “Smart Contracts” em inglês, são programas de computador que executam automaticamente as condições estabelecidas por um acordo. Eles são executados em tecnologias de blockchain, como Ethereum, que proporciona um ambiente seguro e descentralizado, tornando-os imutáveis e transparentes.

A ideia é que esses contratos possam automatizar a execução de um acordo assim que as condições pré-definidas forem atendidas, sem a necessidade de intermediários. Isso significa que eles podem facilitar, verificar ou implementar a negociação ou desempenho de um contrato de maneira eficiente e confiável.

Por exemplo, um contrato inteligente pode ser programado para liberar fundos de uma parte para outra em uma data específica, ou após a conclusão de um serviço, sem a necessidade de um banco ou outro terceiro para processar a transação. Isso não apenas economiza tempo, mas também reduz o potencial de fraude ou disputas, pois o contrato só será executado se todas as condições acordadas forem cumpridas.

Os contratos inteligentes têm uma ampla gama de aplicações potenciais, incluindo, mas não se limitando a, finanças (como empréstimos ou seguros), cadeias de suprimentos, direitos autorais, imóveis e votações eletrônicas. Eles representam um avanço significativo na forma como as transações e acordos podem ser realizados no mundo digital.

Tópico: O que é COPOM?

COPOM

O COPOM, ou Comitê de Política Monetária, é um órgão do Banco Central do Brasil (BACEN) responsável por definir a taxa básica de juros da economia, a taxa SELIC. Este comitê foi criado em 1996 com o objetivo de estabelecer diretrizes para a política monetária e proporcionar maior transparência e previsibilidade às decisões sobre juros.

Composição e Funcionamento:

O COPOM é composto por membros da diretoria do Banco Central, incluindo o Presidente do Banco. As decisões são tomadas com base em um processo sistemático que envolve a análise de uma vasta gama de indicadores econômicos, como inflação, crescimento econômico, taxa de câmbio, entre outros.

Reuniões:

- Periodicidade: As reuniões do COPOM ocorrem a cada 45 dias, divididas em dois dias consecutivos. No primeiro dia, são feitas análises de mercado e apresentações técnicas sobre a conjuntura econômica e financeira. No segundo dia, após novas discussões, é tomada a decisão sobre a taxa SELIC e divulgada uma ata com as justificativas para a decisão.

Objetivos:

- Controle da Inflação: O principal objetivo do COPOM é controlar a inflação para que permaneça dentro das metas estabelecidas pelo Conselho Monetário Nacional. Para isso, pode-se ajustar a taxa SELIC para controlar a demanda econômica e, por consequência, a inflação.

Estabilidade Econômica: Além do controle da inflação, o COPOM visa garantir a estabilidade do sistema financeiro e fomentar um ambiente econômico saudável e propício ao desenvolvimento sustentável.

Impacto das Decisões:

As decisões do COPOM têm um impacto significativo em diversos aspectos da economia:

– Mercado Financeiro e Investimentos: As alterações na taxa SELIC afetam diretamente as taxas de juros de empréstimos, financiamentos e investimentos em renda fixa.

– Consumo e Investimento: As taxas de juros influenciam o consumo das famílias e os investimentos das empresas, afetando o nível de atividade econômica do país.

– Câmbio: As decisões sobre juros também podem impactar o câmbio, influenciando o fluxo de capital estrangeiro.Em resumo, o COPOM é uma ferramenta chave na gestão da política monetária do Brasil, sendo crucial para o equilíbrio e desenvolvimento econômico do país.

Tópico: O que é SELIC?

SELIC

A SELIC, ou Sistema Especial de Liquidação e de Custódia, é fundamentalmente a taxa básica de juros da economia brasileira, estabelecida e gerida pelo Banco Central do Brasil (BACEN). Esta taxa é um dos principais instrumentos de política monetária utilizados pelo Banco Central para controlar a inflação e estabilizar a economia brasileira.

Funções da SELIC:

- Controle da Inflação: A taxa SELIC é usada pelo Banco Central para influenciar a inflação. Por exemplo, se a inflação está alta, o Banco Central pode decidir aumentar a taxa SELIC para tornar o crédito mais caro e reduzir o consumo, o que ajuda a baixar a inflação.

Referência para Outras Taxas de Juros: A SELIC serve como referência para outras taxas de juros no mercado, como os juros de empréstimos, financiamentos e aplicações financeiras. Quando a SELIC muda, geralmente há um efeito cascata sobre essas outras taxas.

Como Funciona:

Reuniões do COPOM: A taxa é definida pelo Comitê de Política Monetária (COPOM) do Banco Central, que se reúne a cada 45 dias para decidir se mantém, eleva ou reduz a taxa SELIC, baseando-se na análise de diversos indicadores econômicos.

Operações de Mercado Aberto: A taxa é efetivamente praticada através de operações de mercado aberto, nas quais títulos públicos federais são negociados com compromisso de recompra. Assim, o Banco Central pode controlar a quantidade de dinheiro em circulação.

Impactos da SELIC:

Economia: Uma SELIC alta pode desencorajar o consumo e o investimento devido ao custo elevado do crédito, enquanto uma SELIC baixa pode estimular essas atividades ao tornar o crédito mais barato.

Câmbio: A taxa SELIC também afeta o câmbio. Uma taxa alta pode atrair investidores estrangeiros em busca de maiores rendimentos, valorizando o real, enquanto uma taxa baixa pode ter o efeito oposto.

Mercado de Ações: Variações na SELIC podem influenciar o mercado de ações, pois alteram a atratividade dos investimentos em renda fixa comparados aos de renda variável.

Portanto, a SELIC não apenas é um instrumento vital para a política monetária, mas também desempenha um papel significativo em vários aspectos da economia brasileira.

Cotação do Dólar Americano

Você já pensou em como monitorar a cotação do dólar em tempo real hoje? O valor da moeda americana varia ao longo do dia e, evidentemente, de um dia para o outro. Por isso, se você planeja realizar transações financeiras com o exterior e deseja economizar, é crucial manter-se informado sobre as tendências do mercado financeiro.

Caso você não saiba como verificar o valor atual do dólar, dê uma olhada no artigo abaixo para descobrir a melhor maneira de acompanhar a cotação em tempo real hoje.

A relevância da cotação do dólar hoje em tempo real

O dólar continua a ser um pilar fundamental da economia mundial e serve como moeda de reserva para o comércio e as finanças internacionais.

Entretanto, é um erro pensar que somente quem está diretamente ligado à economia precisa se preocupar com o valor do dólar em tempo real. Mesmo sem perceber, a flutuação dessa moeda afeta sua vida cotidiana de várias maneiras. Isso inclui:

- A inflação no Brasil;

- O custo de viagens internacionais;

- O preço de bens de consumo, como combustível e gás de cozinha;

- Os valores recebidos em transações internacionais;

- Os preços de produtos e serviços importados e exportados.

Existem diversos fatores econômicos que influenciam a valorização ou desvalorização do dólar. Dentre os principais, destacam-se:

- Política monetária do Federal Reserve (FED): As decisões sobre taxas de juros e outras políticas econômicas afetam diretamente o valor do dólar.

- Inflação: Aumentos nos preços podem depreciar o valor da moeda.

- Demanda e oferta do dólar: Como qualquer outro produto, o valor do dólar é influenciado pela sua demanda e oferta no mercado.

- Crescimento econômico dos EUA: A saúde econômica dos EUA pode fortalecer ou enfraquecer o dólar.

- Balança comercial: A diferença entre o que é importado e exportado pelos EUA afeta o valor do dólar.

- Estímulo fiscal dos EUA: Políticas fiscais, como cortes de impostos ou aumento de gastos públicos, podem impactar o valor da moeda.

- Crises políticas e mundiais: Eventos como instabilidades políticas ou crises globais, como a pandemia de COVID-19, podem afetar a cotação.

- Relações comerciais globais: Acordos comerciais ou tensões podem influenciar o valor do dólar.

- Taxa de juros: Altas nas taxas de juros podem atrair investidores à procura de maiores retornos, fortalecendo o dólar.

- Atividades das instituições financeiras: Grandes movimentos de compra e venda de dólares por instituições financeiras influenciam sua cotação.

Como acompanhar o dólar em tempo real

Acompanhar o dólar em tempo real é crucial, especialmente para quem realiza transações internacionais. Isso porque a cotação do dólar afeta diretamente o preço de bens no Brasil, como a gasolina. Existem várias maneiras de se manter atualizado sobre o valor da moeda:

- Jornais diários e sites de confiança: Muitos meios de comunicação oferecem atualizações regulares sobre a cotação do dólar.

Site de bancos e casas de câmbio

Bancos e casas de câmbio também disponibilizam essa informação, mas geralmente incluem uma taxa de lucro adicional. Por isso, o valor apresentado pode ser o do dólar turismo, e não o câmbio comercial real.

É importante destacar que a Remessa Online não inclui essa margem de lucro, então o valor apresentado na página de cotação é o real, sem taxas ocultas.

Conclusão

O dólar é a moeda mais importante do mundo, e acompanhar sua cotação em tempo real é fundamental para economizar em operações internacionais e entender as dinâmicas do mercado financeiro global.

(Com informações de do site Remessa Online)

Créditos: Dian_S_Cahya / iStock Mercado de Câmbio

O mercado de câmbio é o ambiente global onde moedas são negociadas. Funciona como uma rede que permite a conversão de uma moeda em outra, essencial para comércio internacional, investimentos, e viagens. Este mercado opera 24 horas por dia durante os dias úteis e inclui bancos, corporações, governos, instituições financeiras, investidores e turistas.

Principais Características do Mercado de Câmbio

- Liquidez: O mercado de câmbio é o mais líquido do mundo devido ao grande volume de negociações diárias.

Funcionamento 24 Horas: Operando em diferentes fusos horários, o mercado está aberto 24 horas durante os dias úteis, começando na Ásia, passando pela Europa, e terminando na América.

Diversidade de Participantes: Inclui grandes bancos, fundos de hedge, corretores de forex, corporações multinacionais, governos, e outros investidores institucionais e individuais.

Taxas de Câmbio: As taxas de câmbio são determinadas pela oferta e demanda de cada moeda, influenciadas por fatores econômicos, políticos, e expectativas do mercado.

Instrumentos de Negociação: Inclui transações spot (imediata), forward (futuras), swaps de moedas, e opções.

Regulação: Embora partes do mercado sejam reguladas, grande parte das negociações ocorre em um mercado de balcão (OTC), sem a centralização de uma bolsa específica.

Este mercado é fundamental para a globalização econômica, permitindo que as empresas efetuem pagamentos em diferentes moedas e oferecendo um mecanismo para gerenciamento de risco de câmbio.

O que é e como funciona a taxa de câmbio?

A taxa de câmbio é o preço de uma moeda em termos de outra moeda, ou seja, quanto de uma moeda é necessário para comprar uma unidade de outra moeda. Ela é determinada no mercado de câmbio, onde moedas são compradas e vendidas. As taxas de câmbio são importantes porque afetam o custo das importações e exportações, e podem influenciar a política econômica de um país.

Como Funciona a Taxa de Câmbio

- Mercado de Câmbio: O mercado de câmbio é onde as moedas são negociadas. Bancos, empresas, governos, investidores e turistas participam desse mercado, que é um dos maiores mercados financeiros do mundo.

Cotações de Câmbio: As taxas de câmbio podem ser cotadas de duas formas principais:

– Direta: Quantidade de moeda local necessária para comprar uma unidade de moeda estrangeira.

– Indireta: Quantidade de moeda estrangeira que pode ser comprada com uma unidade de moeda local.- Flutuações: As taxas de câmbio podem flutuar devido a diversos fatores, incluindo diferenças nas taxas de juros, inflação, estabilidade política, e balança comercial de um país. Estas flutuações podem ser diárias e são influenciadas tanto por eventos econômicos quanto por especulações.

Regimes de Câmbio:

– Flutuante: A taxa de câmbio é determinada pela oferta e demanda no mercado livre. A maioria das grandes moedas segue esse regime.

– Fixo: O governo ou banco central fixa a taxa de câmbio em um valor específico ou em uma faixa estreita e intervém no mercado para manter essa taxa.- Impacto Econômico: As variações nas taxas de câmbio podem ter um grande impacto na economia de um país, afetando a inflação, exportações, importações e o crescimento econômico.

As taxas de câmbio são essenciais para a condução de negócios internacionais e para investidores que procuram capitalizar as variações nas moedas globais. Elas também são cruciais para viajantes que precisam trocar seu dinheiro pela moeda local dos países que pretendem visitar.

Créditos: speedfighter17 / Depositphotos Conheça o Visto de Residência para Aposentados ou Titulares de Renda (Visto D7) para Portugal

O Visto D7, também conhecido como Visto de Residência para Aposentados ou Titulares de Renda, é uma opção popular para não europeus que desejam residir em Portugal. Este visto é especialmente atrativo para aposentados, empreendedores digitais, freelancers e indivíduos que possuem rendimentos estáveis de fontes como aluguéis, pensões ou investimentos. Aqui estão os detalhes importantes sobre o Visto D7:

Elegibilidade

- Rendimento Regular: Candidatos devem demonstrar ter rendimentos regulares suficientes para viver em Portugal. As exigências específicas podem variar, mas geralmente, uma pessoa sozinha precisa provar um rendimento mínimo anual que gira em torno de €8.460. Para casais, esse valor aumenta e há adições para dependentes.

- Independência Financeira: O rendimento pode vir de pensões, aluguéis, investimentos, dividendos ou outros meios que não dependam de trabalho em Portugal.

Benefícios

- Residência de Longa Duração: O Visto D7 permite a residência inicial de um ou dois anos, que pode ser renovada e eventualmente levar à obtenção da residência permanente e cidadania após cinco anos.

- Acesso ao Espaço Schengen: Com o Visto D7, os titulares podem viajar livremente dentro do Espaço Schengen, o que facilita a exploração de outros países da União Europeia sem a necessidade de vistos adicionais.

- Inclusão de Familiares: Dependentes, como cônjuges e filhos, também podem se beneficiar deste visto, permitindo que a família viva legalmente em Portugal.

Processo de Aplicação

- Preparação de Documentação: Reunir documentos que comprovem a renda, como declarações fiscais, comprovantes de propriedade, entre outros.

- Abertura de Conta Bancária Portuguesa: É recomendável ter uma conta em um banco português para facilitar o processo.

- Seguro de Saúde: Adquirir um seguro de saúde que cubra a estadia em Portugal.

- Requerimento de Visto: Apresentar a solicitação junto à embaixada ou consulado português no país de residência.

- Entrevista e Análise: Após a submissão dos documentos, pode ser necessária uma entrevista. O processo de aprovação pode levar alguns meses.

Após a Chegada a Portugal

- Autorização de Residência: Após entrar em Portugal com o Visto D7, é necessário solicitar a Autorização de Residência. Este processo inclui submeter-se a um exame médico e apresentar documentação adicional às autoridades locais.

- AIMA – Agência para a Integração, Migrações e Asilo Registrar-se na AIMA para obter o título de residência.

Renovações

- O Visto D7 é inicialmente válido por um ou dois anos e pode ser renovado por períodos sucessivos de dois anos. Após cinco anos de residência legal, é possível solicitar a residência permanente.

O Visto D7 é uma excelente opção para indivíduos que desejam desfrutar de um estilo de vida europeu, beneficiando-se do clima ameno, cultura rica e custo de vida relativamente baixo em Portugal. Para muitos, representa uma porta de entrada para uma residência mais permanente na Europa.

Motoristas estrangeiros podem ser multados no Brasil?

Sim, motoristas estrangeiros podem ser multados no Brasil se violarem as leis de trânsito enquanto estiverem dirigindo no país. Aqui estão alguns pontos importantes sobre como isso funciona:

Regras de Trânsito

- Aplicação da Lei: As leis de trânsito brasileiras aplicam-se a todos os motoristas, independentemente de sua nacionalidade. Isso inclui regras sobre limites de velocidade, sinalizações, uso de cinto de segurança, proibição de dirigir sob influência de álcool, entre outras.

- Fiscalização: As autoridades de trânsito brasileiras, incluindo a Polícia Rodoviária Federal e as polícias estaduais, têm autoridade para fiscalizar e multar qualquer motorista que viole essas leis.

Multas e Pagamentos

- Recebimento da Multa: Motoristas estrangeiros podem receber multas de trânsito da mesma forma que os motoristas locais. A multa pode ser entregue pessoalmente no momento da infração ou enviada para o endereço associado ao veículo, o que pode ser um problema para turistas que alugam carros.

- Pagamento: O pagamento da multa pode geralmente ser realizado online, em bancos ou em postos autorizados. Para turistas que alugam veículos, muitas vezes, as empresas de aluguel de carros cobram a multa diretamente no cartão de crédito fornecido pelo cliente no momento do aluguel.

CNH e PID

- Uso de Licenças Estrangeiras: Motoristas estrangeiros podem dirigir com uma licença válida de seu país de origem, acompanhada de uma tradução oficial ou uma Permissão Internacional para Dirigir (PID), pelo período de sua estadia temporária no Brasil (geralmente até 180 dias).

- Responsabilidades: Assim como os motoristas brasileiros, os estrangeiros são responsáveis por conhecer e respeitar as leis de trânsito brasileiras.

Consequências de Não Pagar Multas

- Impacto no Aluguel de Veículos: Não pagar multas pode resultar em problemas com empresas de aluguel de carros, incluindo cobranças adicionais ou restrições em futuros aluguéis.

- Problemas Legais: Em teoria, a não resolução de multas pode levar a complicações legais, como impedimentos para futuras entradas no Brasil, embora na prática isso possa variar.

Conselhos para Motoristas Estrangeiros

- Informação: É aconselhável que motoristas estrangeiros se informem sobre as regras de trânsito brasileiras antes de dirigir no país.

- Documentação Adequada: Ter sempre em mãos a licença de condução válida, PID (se aplicável) e documentos do veículo durante a condução.

Em resumo, motoristas estrangeiros no Brasil estão sujeitos às mesmas regras e penalidades que os motoristas locais, incluindo a possibilidade de serem multados por infrações de trânsito. É importante que se mantenham informados sobre as leis locais e mantenham sua documentação em ordem para evitar problemas durante sua estadia.

Controle de Fronteiras

O controle de fronteiras refere-se ao conjunto de medidas e procedimentos implementados por um país para regular e monitorar quem entra e sai de seu território. Este controle é essencial para a segurança nacional, gestão da imigração, e proteção contra ameaças externas, incluindo atividades ilegais como tráfico de pessoas, contrabando e terrorismo. Aqui estão alguns aspectos chave sobre o controle de fronteiras:

Objetivos

- Segurança Nacional: Prevenir a entrada de indivíduos que possam representar uma ameaça à segurança.

- Regulação da Imigração: Assegurar que todos os entrantes cumpram as leis de imigração do país.

- Proteção Sanitária: Evitar a entrada de doenças transmissíveis e controlar surtos epidemiológicos.

- Prevenção do Crime: Deter o contrabando, o tráfico humano e outras atividades criminosas.

Componentes

- Inspeção de Documentos: Verificação de passaportes, vistos e outros documentos de identificação para assegurar que estão válidos e são autênticos.

- Verificação de Segurança: Uso de tecnologias como scanners corporais, raios-X para bagagens e bancos de dados de segurança para identificar riscos potenciais.

- Controle de Mercadorias: Fiscalização de bens que entram e saem do país para prevenir o contrabando e garantir o cumprimento das leis aduaneiras.

- Coordenação com Agências Internacionais: Colaboração com outras nações e organizações internacionais para melhorar a segurança de fronteiras globais.

Métodos

- Barreiras Físicas: Como cercas, muros e barreiras naturais que ajudam a controlar o acesso por terra.

- Tecnologia Avançada: Utilização de câmeras de vigilância, sensores de movimento e drones para monitorar áreas de difícil acesso.

- Pessoal Treinado: Oficiais de fronteira treinados para realizar inspeções e responder a situações de emergência.

- Sistemas de Informação: Bancos de dados e sistemas de informação compartilhados para rastrear movimentos e identificar pessoas que possam ter restrições de entrada.

Desafios

- Equilíbrio entre Segurança e Liberdade: Manter um equilíbrio adequado entre implementar medidas de segurança rigorosas e respeitar as liberdades civis e os direitos humanos.

- Pressões Migratórias: Gerenciar fluxos migratórios grandes e complexos de forma humana e eficiente.

- Tecnologia e Privacidade: As tecnologias de vigilância devem ser usadas de maneira que respeite a privacidade individual e os direitos legais.

Impacto

O controle de fronteiras tem um impacto profundo tanto no país que o implementa quanto nas pessoas que são submetidas a esses controles. Ele influencia diretamente políticas de imigração, relações internacionais, comércio global e, em última instância, a percepção de um país no cenário mundial.

O controle eficaz de fronteiras é vital para a segurança e a estabilidade de um país, mas deve ser gerido de forma que também respeite os direitos e dignidades dos indivíduos que cruzam as fronteiras.

Tópico: Qual o significado de Vândalo?

Vândalo

O termo “vândalo” originalmente refere-se a um membro de um antigo povo germânico que foi um dos vários responsáveis pela queda do Império Romano. No entanto, no uso moderno, “vândalo” é usado para descrever uma pessoa que comete atos de vandalismo, ou seja, que danifica ou destrói deliberadamente propriedade pública ou privada.

Esse uso moderno do termo sugere uma conotação negativa, implicando em comportamento destrutivo e muitas vezes sem motivação clara além da vontade de causar desordem ou destruição. O conceito de vândalo hoje é frequentemente associado a ações que incluem pichações, quebra de vidraças, depredação de veículos e danos a estruturas urbanas como bancos de praça e sinais de trânsito, entre outros. Essas ações são geralmente vistas como prejudiciais à comunidade e ao ambiente urbano.

Arranjos Financeiros

O termo arranjos financeiros refere-se a qualquer tipo de acordo ou planejamento feito para gerenciar finanças, incluindo a alocação e uso de recursos financeiros entre indivíduos, empresas, ou entre entidades e instituições financeiras. Esses arranjos podem variar amplamente em complexidade e escopo, desde simples acordos de pagamento até estruturas sofisticadas de investimento ou financiamento.

Características dos Arranjos Financeiros:

- Diversidade de Formas: Podem incluir contratos de empréstimo, linhas de crédito, acordos de leasing (arrendamento mercantil), investimentos, seguros, arranjos de pagamento e mais.

Objetivos Variados: O principal objetivo é gerenciar riscos, otimizar retornos, garantir liquidez ou financiar operações e projetos. Eles são estruturados de acordo com as necessidades específicas das partes envolvidas.

Participantes: Podem envolver indivíduos, empresas, bancos, governos e outras instituições financeiras. Cada parte tem seus próprios interesses e obrigações dentro do arranjo.

Regulação: São frequentemente regulados por leis e normas locais e internacionais para proteger os interesses das partes e manter a estabilidade do sistema financeiro.

Exemplos de Arranjos Financeiros:

Acordos de Financiamento: Como empréstimos ou financiamentos de projetos, onde uma parte fornece recursos financeiros para outra sob condições previamente acordadas de reembolso e juros.

Investimentos: Arranjos onde recursos são alocados em ativos com a expectativa de gerar retorno financeiro, como a compra de ações, obrigações, fundos de investimento, entre outros.

Consórcios e Sindicatos de Crédito: Grupos de instituições que se juntam para fornecer grandes somas de dinheiro para projetos significativos, distribuindo entre si os riscos e benefícios.

Planos de Aposentadoria e Seguros: Acordos previdenciários ou contratos de seguro que gerenciam a poupança para aposentadoria ou protegem contra riscos específicos, respectivamente.

Aspectos Legais e Econômicos:

Os arranjos financeiros são fundamentais para a operação de mercados modernos, facilitando tudo desde transações comerciais diárias até investimentos em larga escala e desenvolvimento econômico. Eles ajudam na mobilização de recursos, na gestão de riscos e na promoção do crescimento econômico, sendo essenciais para a saúde financeira de indivíduos e instituições. A regulação desses arranjos é crucial para prevenir abusos, proteger consumidores e investidores, e manter a integridade e estabilidade dos mercados financeiros.

Tópico: Significado de Papel Crucial

Papel Crucial

A expressão “papel crucial” refere-se ao desempenho de uma função ou responsabilidade extremamente importante dentro de um determinado contexto, processo ou sistema. Quando algo é descrito como tendo um “papel crucial”, significa que é essencial para o sucesso, eficácia ou estabilidade do que está sendo discutido.

Características de um Papel Crucial:

- Indispensabilidade: A função é tão central que, sem ela, o sistema ou processo provavelmente falharia ou seria significativamente prejudicado.

Impacto Significativo: As ações ou a presença da entidade ou função em questão têm um grande impacto nos resultados ou no desempenho do sistema.

Influência: Geralmente, o papel crucial influencia outros componentes ou processos, servindo como um ponto de apoio para o funcionamento geral.

Exemplos de Papéis Cruciais:

Em uma organização: O papel de um CEO é crucial porque lidera a direção estratégica da empresa e toma decisões que afetam todos os aspectos da operação.

Em um ecossistema: As abelhas desempenham um papel crucial na polinização, o que é essencial para a reprodução de muitas plantas e para a produção de alimentos.

Em tecnologia: Em um software, o sistema de gerenciamento de banco de dados pode ser considerado de papel crucial, pois gerencia informações vitais para as operações da empresa.

O reconhecimento de um papel crucial é importante porque destaca onde os esforços e recursos podem precisar ser concentrados para garantir a eficácia e a sustentabilidade de um sistema ou processo.

Cadastro Informativo de Créditos não Quitados do Setor Público Federal

O “Cadastro Informativo de Créditos não Quitados do Setor Público Federal”, mais conhecido como CADIN, é um sistema usado pelo governo brasileiro para registrar pessoas físicas e jurídicas que possuem pendências financeiras ou obrigações não cumpridas com órgãos e entidades do setor público federal. Este cadastro serve como um banco de dados para monitorar e controlar débitos não pagos, como tributos, multas, contribuições, entre outros.

A inscrição no CADIN serve como um alerta e pode restringir o acesso do devedor a determinados benefícios, como a realização de empréstimos em bancos públicos, a obtenção de certidões negativas de débito, a participação em licitações e até o recebimento de benefícios fiscais. O objetivo do CADIN é incentivar a regularização dos débitos para garantir que as entidades e órgãos do governo federal recebam os recursos devidos.

Significado de Recursos Didáticos

Os recursos didáticos são materiais e ferramentas utilizados no processo de ensino e aprendizagem para auxiliar na transmissão de conhecimentos, habilidades e valores aos alunos. Eles desempenham um papel crucial em tornar as aulas mais interativas, envolventes e eficazes. Aqui estão alguns tipos principais de recursos didáticos e suas características:

- Livros Didáticos: Tradicionalmente, são a espinha dorsal dos recursos educacionais em muitos sistemas de ensino. Oferecem uma estrutura organizada para o conteúdo do curso, incluindo teorias, conceitos, informações e exercícios.

Material Multimídia: Inclui vídeos, áudios, e apresentações que podem ajudar a ilustrar conceitos complexos de uma maneira mais acessível e envolvente. Este tipo de recurso é particularmente útil para atender a diferentes estilos de aprendizagem.

Softwares Educacionais: Programas de computador projetados especificamente para fins educacionais. Eles podem incluir jogos educativos, simulações, e plataformas de aprendizado que oferecem atividades interativas e personalizadas.