Resultados da pesquisa para 'rfb'

- Resultados da pesquisa

A 3ª Turma Cível do Tribunal de Justiça do Distrito Federal e Territórios, por unanimidade, negou provimento ao recurso do Centro Brasileiro de Pesquisa em Avaliação e Seleção e de Promoção de Eventos – CEBRASPE e manteve a sentença que reconheceu o direito da autora à isenção da taxa de inscrição para o Programa de Avaliação Seriada – PAS, condenando ainda o réu ao pagamento de custas processuais e honorários advocatícios.

Créditos: Tevarak / iStock A autora ajuizou ação na qual fez pedido de liminar para obrigar a CEBRASPE a lhe aplicar provas do PAS, triênio 2015/2017, bem como ter direito à isenção de taxa de inscrição. Narrou que se inscreveu no mencionado concurso no intuito de disputar uma vaga na Universidade de Brasília, oportunidade em que requereu isenção da taxa de inscrição. Todavia, seu pedido foi indeferido e sua inscrição foi cancelada por falta de pagamento.

O magistrado concedeu a tutela de urgência e determinou que o réu aplicasse à autora as provas da terceira etapa do PAS, independentemente da homologação de sua inscrição.

O CEBRASPE apresentou contestação e argumentou que a autora não foi habilitada, pois não entregou a declaração de hipossuficiência conforme exigido no edital. Defendeu que o Judiciário não pode substituir a banca examinadora quanto aos critérios de seleção e avaliação do certame, e que todos os participantes devem observar as regras previstas no instrumento que regulamenta o concurso.

O juiz titular da 16ª Vara Cível de Brasília proferiu sentença ratificando a liminar concedida e reconhecendo o direito da autora de não pagar a taxa de inscrição. Para o magistrado, a candidata comprovou sua situação desfavorável, mesmo sem ter enviado a declaração de hipossuficiência exigida no edital.

Inconformada, a intuição interpôs recurso. Todavia os desembargadores entenderam que a sentença deveria ser totalmente mantida e registraram:

“(…) não se mostra razoável e nem proporcional a exclusão da Apelada do PAS segundo o argumento utilizado pelo CEBRASPE, pois, ainda que a Recorrida tenha deixado de apresentar a declaração de que seria membro de família de baixa renda, nos termos do Decreto nº 6.135, de 26.06.2007, sua condição financeira já poderia ser verificada no momento em que efetuou a inscrição segunda a regra descrita no item 3.7.2.2, alínea ‘a’ do edital, momento em que indicou o seu Número de Identificação Social (NIS), atribuído pelo CadÚnico e em que juntou declaração eletrônica de que, nos termos do Decreto nº 6.135/2007, atenderia à condição estabelecida na alínea ‘b’ do subitem 3.7.2.1 do edital”.

Pje2: 0736892-96.2017.8.07.0001

Fonte: Tribunal de Justiça do Distrito Federal e Territórios – TJDFT

Acórdão (inteiro teor para download – clique aqui):

Poder Judiciário da União

TRIBUNAL DE JUSTIÇA DO DISTRITO FEDERAL E DOS TERRITÓRIOSÓrgão 3ª Turma Cível Processo N. APELAÇÃO 0736892-96.2017.8.07.0001 APELANTE(S) CENTRO BRASILEIRO DE PESQUISA EM AVALIACAO E SELECAO E DE PROMOCAO DE EVENTOS – CEBRASPE APELADO(S) THAYS SILVA CLEMENTE Relator Desembargador FLAVIO ROSTIROLA Acórdão Nº 1148983 EMENTA

ADMINISTRATIVO E PROCESSO CIVIL. AÇÃO DE OBRIGAÇÃO DE FAZER. ISENÇÃO DE PAGAMENTO DA TAXA DE INSCRIÇÃO. PROGRAMA DE AVALIAÇÃO SERIADA – PAS/UNB. INDEFERIMENTO DA INSCRIÇÃO. AUSÊNCIA. DECLARAÇÃO PREVISTA NO EDITAL. HIPOSSUFICIÊNCIA COMPROVADA. RAZOABILIDADE E PROPORCIONALIDADE. HONORÁRIOS RECURSAIS FIXADOS.

1. Não é razoável e nem proporcional a exclusão da Apelada do PAS porque deixou de apresentar declaração prevista no edital de que seria membro de família de baixa renda, nos termos do Decreto nº 6.135, de 26.06.2007, quando sua condição de hipossuficiência já poderia ser verificada no momento em que efetuou a inscrição segundo a regra descrita no item 3.7.2.2, alínea “a” do edital, momento em que indicou o seu Número de Identificação Social (NIS), atribuído pelo CadÚnico e em que juntou declaração eletrônica de que, nos termos do Decreto nº 6.135/2007, atenderia à condição estabelecida na alínea “b” do subitem 3.7.2.1 do edital.

2. Negou-se provimento ao recurso. Honorários recursais fixados.

ACÓRDÃO

Acordam os Senhores Desembargadores do(a) 3ª Turma Cível do Tribunal de Justiça do Distrito Federal e dos Territórios, FLAVIO ROSTIROLA – Relator, GILBERTO DE OLIVEIRA – 1º Vogal e FÁTIMA RAFAEL – 2º Vogal, sob a Presidência do Senhor Desembargador GILBERTO DE OLIVEIRA, em proferir a seguinte decisão: CONHECER E NEGAR PROVIMENTO, UNÂNIME , de acordo com a ata do julgamento e notas taquigráficas.

Brasília (DF), 30 de Janeiro de 2019

Desembargador FLAVIO ROSTIROLA

RelatorRELATÓRIO

Cuida-se de apelação cível interposta pelo CENTRO BRASILEIRO DE PESQUISA EM AVALIAÇÃO E SELECÃO E DE PROMOÇÃO DE EVENTOS – CEBRASPE, contra a sentença de ID 5457191 – Pág. 1/3 que, nos autos da ação de obrigação de fazer proposta por THAYS SILVA CLEMENTE em desfavor do Apelante, julgou procedente o pedido para, ratificando a tutela de urgência deferida, declarar o direito da Autora à isenção da taxa de inscrição para o concurso PAS triênio 2015/2017. Diante da sucumbência, condenou o Réu ao pagamento das custas processuais e dos honorários advocatícios, estes fixados em R$415,00 (quatrocentos e quinze reais), diante do disposto no art.85, §2º, do CPC.

Em suas razões de recurso (ID 5457195 – Pág. 2/11), defende o Demandado que seria vedado ao Judiciário adentrar nos critérios adotados pela Universidade de Brasília para selecionar candidatos do PAS, porquanto relacionados à discricionariedade da Administração Pública. Aponta que a Autora teria se inscrito na 3ª Etapa do PAS e teria deixado de entregar a declaração constante do Anexo II, em desacordo com a letra “b” do Subitem 3.7.2.2 do Edital, cujas regras vinculam tanto a Administração quanto os candidatos. Assevera ainda que o Edital de abertura de cada etapa do subprograma do PAS estabelecia os procedimentos para o pedido de isenção de taxa de inscrição, os quais deveriam ser seguidos por todos os candidatos, tendo a Postulante se mantido inerte após a divulgação do resultado provisório de deferimento do pedido de isenção da taxa de inscrição, momento em que fora assegurado prazo para regularização das pendências e, posteriormente, aberto novo prazo para pagamento da mencionada taxa. Dessa forma, entende que o acolhimento do pedido exordial acarretaria violação à isonomia, prevista no art.5º, inc.I, da Constituição Federal, além de afronta aos arts.37, incs.I e II, da Constituição Federal. Pretende, destarte, a reforma da r. sentença, a fim de que sejam julgados improcedentes os pedidos iniciais e invertidos os ônus da sucumbência.

Comprovado o pagamento do preparo (ID 5457196 – Pág. 1 e 5457197 – Pág. 1).

Intimada, a Autora apresentou contrarrazões, na qual pugna pelo não provimento do apelo, apontando ser cabível apenas a reforma da r. sentença para majorar o quantum indenizatório e os honorários sucumbenciais para 20%(vinte por cento) do valor da causa em razão da interposição do recurso (ID 5457200 – Pág. 1/11).

Manifestação da d. Procuradoria de Justiça, pela ausência de interesse público ou de incapaz (ID 6368953 – Pág. 1).

É o relatório.

VOTOS

O Senhor Desembargador FLAVIO ROSTIROLA – RelatorUma vez preenchidos os pressupostos de admissibilidade, conheço da apelação interposta pelo Requerido e a recebo somente no efeito devolutivo, porquanto interposta contra sentença que confirma tutela de urgência, conforme estabelece o art.1.012, §1º, inc.V, do CPC. A questão meritória cinge-se à averiguação da legitimidade do ato que indeferiu a isenção do pagamento de taxa para garantir a participação da Requerente no concurso PAS triênio 2015/2017, Edital nº 25/2017.

Para melhor elucidação da matéria, impõe-se trazer à colação a regra editalícia que dispõe acerca da inscrição dos candidatos isentos da taxa de inscrição, verbis (ID 5457169 – Pág. 4/5):

“3.7 DOS PROCEDIMENTOS PARA O PEDIDO DE ISENÇÃO DE TAXA DE SOLICITAÇÃO DE INSCRIÇÃO

3.7.1 Os candidatos terão duas possibilidades para solicitar a isenção de taxa, conforme descrito a seguir.

3.7.1.1 É de responsabilidade do candidato verificar em qual das duas situações ele se enquadra, observando, atentamente, os documentos que deverão ser providenciados para cada uma delas.

3.7.1.2 É permitida ao candidato a escolha de somente uma das possibilidades de solicitação de isenção de taxa. Essa escolha não poderá ser alterada no período de recursos.

3.7.2 PRIMEIRA POSSIBILIDADE – Isenção do pagamento pelo Cadastro para Programas Sociais do Governo Federal (CadÚnico), ou seja, para os candidatos hipossuficientes.

3.7.2.1 Estarão isentos do pagamento da taxa de solicitação de inscrição os candidatos hipossuficientes, sendo considerado hipossuficiente o candidato que se enquadrar nos seguintes critérios:

a) estiver inscrito no Cadastro Único para Programas Sociais do Governo Federal (CadÚnico), de que trata o Decreto nº 6.135, de 26 de junho de 2007; e

b) for membro de família de baixa renda, nos termos do Decreto nº 6.135/2007.

3.7.2.2 A isenção deverá ser solicitada da seguinte forma:

a) por meio de requerimento do candidato, disponível no aplicativo de solicitação de inscrição, a ser preenchido no período entre 10 horas do dia 11 de setembro de 2017 e 18 horas do dia 25 de setembro de 2017, no endereço eletrônico http://www.cespe.unb.br/pas, contendo a indicação do Número de Identificação Social (NIS), atribuído pelo CadÚnico, e declaração eletrônica de que atende à condição estabelecida na alínea “b” do subitem 3.7.2.1 deste edital; e

b) envio da declaração constante do Anexo II deste edital, completa, legível e assinada, por meio da página de acompanhamento http://cespe.unb.br/pas/acompanhamento, no período entre 10 horas do dia 11 de setembro de 2017 e 18 horas do dia 25 de setembro de 2017.

3.7.2.2.1 O candidato deverá manter aos seus cuidados a declaração constante da alínea “b” do subitem 3.7.2.2 deste edital. Caso seja solicitado pelo Cebraspe, o candidato deverá enviar a referida declaração por meio de carta registrada para a confirmação da veracidade das informações.

3.7.2.3 O Cebraspe consultará o órgão gestor do CadÚnico, o qual é responsável pela análise e julgamento de cada pedido de isenção.

3.7.3 SEGUNDA POSSIBILIDADE – Isenção do pagamento pela Lei nº 12.799/2013.

3.7.3.1 De acordo com a Lei nº 12.799/2013, será assegurada a isenção do pagamento da taxa de solicitação de inscrição neste processo de avaliação ao candidato que comprovar, cumulativamente:

a) ter renda familiar per capita igual ou inferior a um salário mínimo e meio e ter cursado o ensino médio em escola pública ou como bolsista integral em escola da rede privada, de acordo com uma das possibilidades abaixo:

a.1) ter cursado o ensino médio completo em escola pública;

a.2) ter cursado o ensino médio completo como bolsista integral em escola da rede privada;

a.3) ter cursado parte do ensino médio em escola pública e a outra parte como bolsista integral em escola da rede privada (…).”

Consta dos autos que a Postulante requereu isenção da taxa de inscrição, na condição de candidata hipossuficiente, nos termos da regra prevista no item 3.7.2, supramencionado, conforme corrobora o “COMPROVANTE DE REQUERIMENTO DE ISENÇÃO DE TAXA DE INSCRIÇÃO PELO CADÚNICO”, acostado junto ao ID 5457168 – Pág. 13.

O Réu/Apelante, por sua vez, aduz que a isenção de taxa de inscrição não teria sido aceita por ter a Autora/Apelada deixado de enviar a declaração constante no Anexo II, em desacordo com o que dispõe a alínea “b” do Subitem 3.7.2.2 supracitado (ID 5457177 – Pág. 16). Destaque-se que tal documento se refere a uma “declaração de hipossuficiência”, conforme se extrai do ID 5457169 – Pág. 32.

Todavia, não se mostra razoável e nem proporcional a exclusão da Apelada do PAS segundo o argumento utilizado pelo CEBRASPE, pois, ainda que a Recorrida tenha deixado de apresentar a declaração de que seria membro de família de baixa renda, nos termos do Decreto nº 6.135, de 26.06.2007, documento descrito no ID 5457169 – Pág. 32, sua condição financeira já poderia ser verificada no momento em que efetuou a inscrição segunda a regra descrita no item 3.7.2.2, alínea “a” do edital, momento em que indicou o seu Número de Identificação Social (NIS), atribuído pelo CadÚnico (ID 5457168 – Pág. 12) e em que juntou declaração eletrônica de que, nos termos do Decreto nº 6.135/2007, atenderia à condição estabelecida na alínea “b” do subitem 3.7.2.1 do edital (ID 5457168 – Pág. 13). Neste contexto, mostra-se excessiva a exigência contida no subitem 3.7.2.2, alínea “b” do edital, porquanto já se encontrava comprovada a hipossuficiência no processo seletivo, notadamente porque a falta de diligência quanto a este aspecto traz uma consequência extremamente gravosa, qual seja, a perda da possibilidade de participar do processo seletivo seriado para admissão na Universidade de Brasília. Há julgado em sentido análogo, vejamos:

“DIREITO CIVIL. ADMINISTRATIVO. CONSTITUCIONAL. OBRIGAÇÃO DE FAZER. INSCRIÇÃO NO PROGRAMA DE AVALIAÇÃO SERIADA – PAS. PEDIDO DE ISENÇÃO DE TAXA. ALUNO MATRICULADO EM ESCOLA PÚBLICA. BENEFICÁRIO DE PROGRAMA SOCIAL DO GOVERNO FEDERAL. AUSÊNCIA DE DECLARAÇÃO DE HIPOSSUFICIÊNCIA. INDEFERIMENTO DA INSCRIÇÃO. PRINCÍPIO DA RAZOABILIDADE E PROPORCIONALIDADE. NÃO ATENDIDOS. SITUAÇÃO CONSOLIDADA. FUNDAMENTO DA SENTENÇA NÃO ATACADO. PRECLUSÃO. HONORÁRIOS ADVOCATÍCIOS. PRINCÍPIO DA SUCUMBÊNCIA. RECURSO DA PARTE VENCIDA. NÃO PROVIDO. MAJORAÇÃO. 1. Tendo a candidata, estudante da rede pública, comprovado ser beneficiária de programa social do governo federal destinado às pessoas hipossuficientes, resta desarrazoado e desproporcional, por se mostrar excessiva, a exigência do edital que, mesmo diante da comprovada hipossuficiência do candidato, exigir declaração escrita neste sentido para deferir a isenção das taxas de inscrição. 2. Em casos da espécie, há que se abrandar o rigor do edital e se ater ao disposto na Lei 12.799/2013, porquanto, na interpretação da norma, devem ser buscados os fins sociais a que se destina. 3. Consolidada a situação com a realização pelo estudante do exame da segunda etapa do PAS, a confirmação da liminar e a procedência do pedido é medida que se impõe. 4. De acordo com o princípio da sucumbência, art. 85, caput, do CPC/2015, incumbe ao réu/apelante o pagamento dos honorários advocatícios. 5. Recurso conhecido e desprovido.” (Acórdão n.975172, 20150111376165APC, Relator: SANDOVAL OLIVEIRA 2ª TURMA CÍVEL, Data de Julgamento: 19/10/2016, Publicado no DJE: 25/10/2016. Pág.: 1555/1599)

Cabe ainda ressaltar, conforme o fez o nobre Magistrado Sentenciante, que a hipossuficiência da Autora pode ser extraída dos documentos juntados por ela e que não foram impugnados pelo Apelante/Réu, que revelam ser sua mãe diarista, com renda mensal inferior a um salário mínimo, consoante declaração assinada pela Genitora e acostada ao ID 5457168 – Pág. 17, além de ter a Recorrida estudado todo o ensino médio em escola pública – CEAN – Centro de Ensino Médio da Asa Norte (ID 5457168 – Pág. 18).

Além disso, o caso guia-se pela função ou fim social da norma e pelo objetivo de alcançar a pacificação social, na hipótese, versando sobre questão relacionada ao acesso de estudante carente ao ensino superior nas instituições públicas federais, princípio que deve nortear o magistrado na aplicação da lei, conforme expressa previsão do art.5º da Lei de Introdução ao Código Civil. Neste sentido, não poderia o edital criar entraves hábeis a ofender tal acesso.

Desse modo, constata-se que o ato administrativo que indeferiu a isenção da taxa de inscrição para o concurso PAS triênio 2015/2017 da Apelada/Postulante é nulo, razão pela qual a sentença deve ser mantida. Destaque-se que tal fato não acarreta qualquer ofensa aos princípios da legalidade e da isonomia, mormente porque não se está conferindo qualquer tratamento privilegiado à Demandante, mas corrigindo-se violação à razoabilidade/proporcionalidade.

Note-se ainda que o acionamento do Poder Judiciário não se destina à revisão do mérito do ato administrativo, mas sim à análise da legalidade/razoabilidade da indicação da condição de hipossuficiência, particularmente no tocante à alegação de ofensa ao princípio da razoabilidade/razoabilidade, questão que se apresenta viável na hipótese em comento.

Acrescente-se, ademais, que o fato de a Apelada não ter se utilizado do prazo administrativo para recorrer do resultado provisório de deferimento do pedido de isenção da taxa de inscrição não a impede de obter, judicialmente, o deferimento deste pleito.

No tocante ao pedido da Recorrida de que seja majorado o quantum indenizatório, não há nada a ser provido, porquanto estranho ao objeto em análise, que não versa sobre pedido indenizatório.

Por fim, a previsão legal contida no §11 do art.85 do CPC/2015 possibilita a fixação de nova verba honorária advocatícia em sede recursal, cumulativa com aquela fixada em primeira instância. Assim, majoro os honorários advocatícios de sucumbência para R$700,00 (setecentos reais).

Não há de se falar em majoração dos honorários sucumbenciais para 20%(vinte por cento) do valor da causa, conforme pleiteia a Autora em contrarrazões, diante do baixo valor a que fora atribuído à causa (R$120,00 – cento e vinte reais), nos termos do ID 5457168 – Pág. 7.

Ante o exposto, CONHEÇO do apelo interposto pelo Réu e NEGO-LHE PROVIMENTO, mantendo-se a r. sentença impugnada.

Condeno o Réu ao pagamento de honorários recursais, cumulativos com aqueles fixados em primeira instância, de modo a majorar os honorários advocatícios de sucumbência para R$700,00 (setecentos reais).

É como voto.

O Senhor Desembargador GILBERTO DE OLIVEIRA – 1º Vogal

Com o relatorA Senhora Desembargadora FÁTIMA RAFAEL – 2º Vogal

Com o relatorDECISÃO

CONHECER E NEGAR PROVIMENTO, UNÂNIME

Sistema Único de Cálculos da Justiça do Trabalho (JT)

O Conselho Superior da Justiça do Trabalho (CSJT) aprovou o novo Sistema Único de Cálculos da Justiça do Trabalho (versão 2.4), integrado à Tabela Única para atualização e conversão de débitos trabalhistas.

O Conselho Superior da Justiça do Trabalho (CSJT) aprovou o novo Sistema Único de Cálculos da Justiça do Trabalho (versão 2.4), integrado à Tabela Única para atualização e conversão de débitos trabalhistas.A nova versão do Sistema Único de Cálculos da Justiça do Trabalho implementa diversas melhorias visando a melhor atender às necessidades de facilidade de uso, uniformização e transparência.

Integrada ao Sistema, consta a Tabela Única aprovada pelo CSJT, cuja atualização mensal estará sob a responsabilidade do TST com divulgação a partir deste sítio da Internet.

Principais vantagens da nova versão 2.4 do Sistema

– Integra a nova Tabela Única para Atualização e Conversão de Débitos Trabalhistas.

– Opção de atualização dos índices através da Internet.

– Opção de configuração, em tempo de execução, da pasta de dados que será acessada pelo Sistema. Útil em alguns TRT´s que têm alguma unidade que necessita acessar os cálculos feitos pelas outras unidades.

– Exportação dos relatórios de cálculos em formato PDF – útil para publicação dos cálculos na Internet.

– Criação do módulo de manutenção do banco de dados – correção e reindexação de tabelas.

– Criação do módulo de execução de cópias de segurança e recuperação de dados.

– Possibilidade de atualização dos valores do FGTS em separado.

– Possibilidade de cálculo dos juros do FGTS (1% a.m.).

– Integração entre o SUCJT e os Sistemas de Acompanhamento Processuais para busca dos nomes das partes.

– Possibilidade de personalização dos valores (configurações) padrão dos cálculos e das atualizações.

– Possibilidade do usuário personalizar a forma de apresentação do Sistema (“skins”).A quem se destina?

Concebido como ferramenta destinada ao trabalho de profissionais de contabilidade, especialistas em cálculos trabalhistas e serventuários da Justiça do Trabalho, visa a elaboração de cálculos de débito trabalhistas.

Dúvidas

Pedimos aos interessados que leiam com bastante atenção o manual antes de utilizar o sistema. Se ainda assim permanecerem dúvidas, sugerimos verificar se há na sessão Perguntas e Respostas Frequentes uma solução para a dúvida.

Para o envio de dúvidas, criticas ou sugestões para o programa, clique aqui e envie sua mensagem.

Download

– Faça o download do Sistema Único de Cálculos da Justiça do Trabalho, clicando no link Instalador abaixo, e proceda a instalação. Em seguida, faça o download da Atualização das Tabelas Auxiliares e proceda a instalação.

– Caso você já tenha instalado o Sistema Único de Cálculos da Justiça do Trabalho, faça o download do arquivo conversor e execute-o, faça o download do programa instalador e execute-o, atualize os valores da Atualização das Tabelas Auxiliares fazendo o download e executando o seu instalador.Download – Versão 2.4

Sistema Único de Cálculos da Justiça do Trabalho – atualizado em 03/11/2005 – 09:00h

Instalador (versão atualizada de acordo com a IN 1127 da RFB)

Conversor (converte o banco de dados da versão 2.2 para a versão 2.3)

Conversor (converte o banco de dados da versão 2.3 para a versão 2.4c)

Limpa banco de dados

Novas funcionalidades implementadasAtualização das tabelas auxiliares para o SUCJT (Detalhes da atualização para usar índice IPCA-E)

A TR é um índice prefixado, ou seja, sua variação é divulgada para o mês seguinte. O IPCA-E, como índice de preços, é pós-fixado: a variação medida é a inflação do mês anterior. Sendo assim não há como obter índices diários do mês corrente.

Tabelas auxiliares para o SUCJT (TR e IPCA-E atualizados até abril/2019) para Windows 32bits ou 64bits (atualizado em 09/04/2019 – 10h48min)Documentação

Manual da versão 1.0

Formato PDF (2.15Mb)Atendimento ao usuário – Responsabilidade do TRT da 20ª Região

Sistema Único de Cálculos da JT: TRT da 20ª Região

Índices de atualização de débitos trabalhistas: TRT da 2ª Região

Contato: Veja acima, o link para falar com TRT

Certificado Digital Correios: Informações sobre como efetuar a baixa dos certificados digitais do tipo A1 dos Correios

Para instalar seu certificado digital do tipo A1 utilizando o Internet Explorer (IE) da Microsoft.

Para instalar seu certificado digital do tipo A1 utilizando o Internet Explorer (IE) da Microsoft.– Configuração mínima recomendada:

Pré-requisito:

Java – versão 7 ou superior.

– Após a autorização na agência dos Correios e recebimento de e-mail de confirmação, o seu certificado digital estará liberado para ser instalado.

– O certificado digital pode ser instalado em computador diferente do utilizado na solicitação.

Para instalar (baixar) o certificado digital A1 dos Correios:

Acessar o endereço http://certificados.serpro.gov.br/arcorreiosrfb.

Selecione a opção .

Informe:

Número de Referência (Termo de Titularidade).

Código de acesso (código gerado automaticamente pelo sistema e enviado no e-mail de Solicitação do Certificado).

Senha (Criada pelo usuário no momento da solicitação).

Clicar no botão Continuar.

Será apresentada a tela “Instalação de Certificado – Geração do Par de Chaves/Certificado”, com as informações do Pedido do Certificado.

Clicar no botão e aguarde cerca de três minutos.

O certificado digital será automaticamente instalado no seu navegador Internet Explorer.

Ao final do processo o sistema exibirá a mensagem “Seu Certificado foi instalado com sucesso”.ATENÇÃO:

LOGO APÓS INSTALAR O CERTIFICADO A1, FAÇA UMA CÓPIA DE SEGURANÇA

PARA EVITAR PERDAS INDESEJÁVEIS E PAGAMENTO DE NOVA TAXA.

Para fazer uma cópia de segurança:

Acesse o navegador Internet Explorer;

Escolha opções “Ferramentas”, “Opções da Internet”, “Conteúdo” e “Certificados”;

Selecione o certificado que se deseja gerar cópia de segurança, e clique em “Exportar” (Não clique em “Remover”, pois seu certificado será apagado);

Ao abrir o assistente de exportação é importante selecionar a opção: SIM, desejo exportar a chave particular e o item incluir todos os certificados no caminho da certificação;

Se optar por ativar proteção de alta segurança, será pedido uma senha para a cópia de segurança, (NÃO ESQUEÇA ESSA SENHA!).

Ao avançar, deve-se selecionar o local para armazenamento da cópia de segurança (“Procurar”), crie um nome de arquivo, e em seguida clique em “Salvar”. Na tela seguinte, é confirmado o local para armazenamento da cópia (por exemplo, A:/ certificado.PFX). (Com informações dos Correios)

Para mais informações sobre Certificados Digitais, clique aqui.

Alerta de página não confiável (Atualização da Cadeia de Certificação) no site da Receita Federal do Brasil

Se, ao acessar algumas páginas da Receita Federal do Brasil (RFB) na Internet, o usuário encontrar avisos de segurança de Certificado Inválido ou Não Confiável, o motivo pode estar na cadeia de certificados desatualizada, instalada no computador utilizado. A Autoridade Certificadora Brasileira (ICP Brasil) trocou recentemente seu certificado digital raiz para a V.5 e, portanto, os serviços da Receita Federal serão certificados através desta nova estrutura de cadeias ICP Brasil.

A Autoridade Certificadora Brasileira (ICP Brasil) trocou recentemente seu certificado digital raiz para a V.5 e, portanto, os serviços da Receita Federal serão certificados através desta nova estrutura de cadeias ICP Brasil.Atualmente os serviços da Receita Federal do Brasil estão certificados pelas seguintes autoridades certificadoras da Serpro na estrutura ICP Brasil V.2:

- Serpro RFB

- SerproRFB SSL

Como a nova raiz ainda não “vem carregada” nos navegadores de Internet, quando o usuário acessa uma página que tem o certificado digital desta nova raiz, é emitida uma mensagem de que o certificado não é confiável e será perguntado se o usuário deseja confiar neste certificado.

Verifique se está navegando em uma página acessada a partir do sítio RFB na Internet (http://www.receita.fazenda.gov.br), se ela está em protocolo https: (barra de endereço) e se a imagem de um cadeado fechado aparece, em geral na barra inferior do navegador.

Verifique se está navegando em uma página acessada a partir do sítio RFB na Internet (http://www.receita.fazenda.gov.br), se ela está em protocolo https: (barra de endereço) e se a imagem de um cadeado fechado aparece, em geral na barra inferior do navegador.Neste caso, para evitar que esta mensagem sempre apareça, pode ser instalado o certificado digital.

Para instalar as novas cadeias de certificados, clique nos links abaixo, de acordo com a cadeia de certificação do seu Certificado Digital:

Também atente-se para a versão do seu Sistema Operacional:

- Se o sistema operacional for Microsoft Windows, confirme se a versão instalada é Windows XP com Service Pack 3 ou superior;

- Se o sistema operacional NÃO for Microsoft Windows, verifique junto ao fornecedor se o sistema suporta o uso da função de hash SHA-2.

Passo a passo

- Veja mais informações no passo-a-passo de instalação da nova cadeia

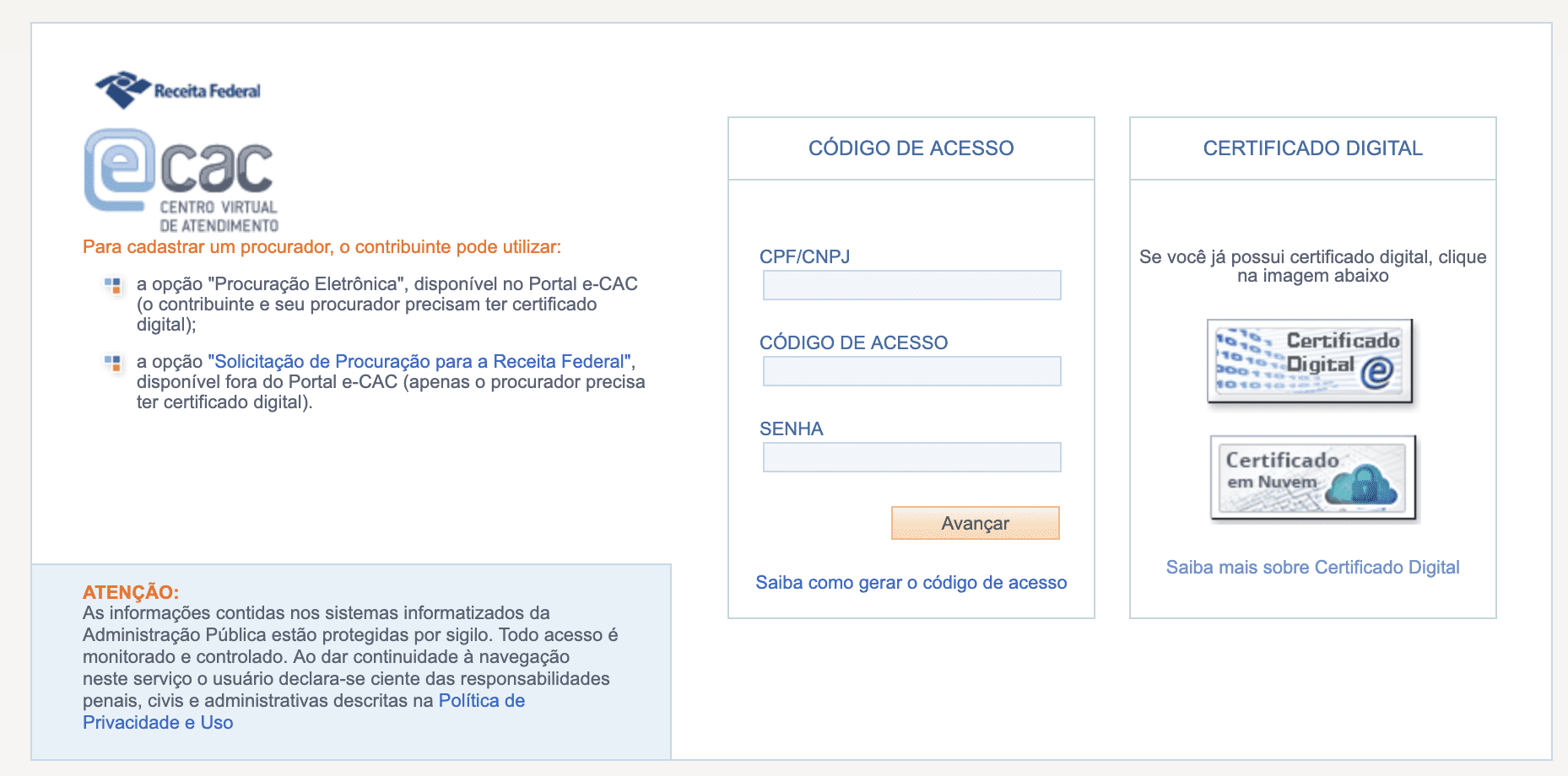

Créditos: Tashatuvango / iStock Geração do Código de Acesso para o Portal e-CAC da Receita Federal do Brasil – RFB

O código de acesso permite ao usuário a utilização de vários serviços disponíveis no Portal e-CAC, como por exemplo o Extrato da DIRPF e a Pesquisa de Situação Fiscal.

O código de acesso permite ao usuário a utilização de vários serviços disponíveis no Portal e-CAC, como por exemplo o Extrato da DIRPF e a Pesquisa de Situação Fiscal.Geração do código de acesso

Obs : O Parcelamento Simplificado , que não é um serviço do Portal e-CAC, exige um código de acesso específico.

– Informações solicitadas para a geração do código de acesso

Pessoas Físicas

Pessoas Jurídicas Optantes pelo Simples Nacional

CPF Data de nascimento Números dos recibos de entrega das declarações do Imposto de Renda Pessoa Física (DIRPF) dos exercícios referente às declarações ativas (últimas entregues) das quais o contribuinte seja titular. Em caso de existência de registro de declaração de somente um dos últimos exercícios, será obrigatório que o contribuinte informe o número do recibo referente à declaração ativa (última entrega) deste ano. CNPJ CPF do responsável perante o CNPJ Data de nascimento do responsávelNúmeros dos recibos de entrega das declarações do Imposto de Renda Pessoa Física (DIRPF), do responsável perante o CNPJ, referente às declarações ativas (últimas entregues das quais o contribuinte seja titular. Em caso de existência de registro de declaração de somente um dos últimos exercícios, será obrigatório que o contribuinte informe o número do recibo referente à declaração ativa (última entrega) deste ano.

CPF Data de nascimento Números dos recibos de entrega das declarações do Imposto de Renda Pessoa Física (DIRPF) dos exercícios referente às declarações ativas (últimas entregues) das quais o contribuinte seja titular. Em caso de existência de registro de declaração de somente um dos últimos exercícios, será obrigatório que o contribuinte informe o número do recibo referente à declaração ativa (última entrega) deste ano. CNPJ CPF do responsável perante o CNPJ Data de nascimento do responsávelNúmeros dos recibos de entrega das declarações do Imposto de Renda Pessoa Física (DIRPF), do responsável perante o CNPJ, referente às declarações ativas (últimas entregues das quais o contribuinte seja titular. Em caso de existência de registro de declaração de somente um dos últimos exercícios, será obrigatório que o contribuinte informe o número do recibo referente à declaração ativa (última entrega) deste ano.Observações referentes às declarações DIRPF 2013 e DIRPF 2014 - Contribuinte que não apresentou uma das declarações (ou constou apenas como dependente): não serão exigidos os números dos recibos de declarações nas quais o contribuinte conste como dependente. Apenas o número do recibo da declaração apresentada como titular será solicitado. Caso o contribuinte não conste como titular em nenhuma declaração nos últimos dois exercícios, não será possível gerar o código de acesso.

- Contribuinte que apresentou declaração retificadora: o número do recibo de entrega da declaração retificadora (normal ou online ) substitui o da declaração retificada. Assim, quando solicitado o número do recibo para um exercício, informe o número referente à última retificadora apresentada para o referido exercício.

Como informar o número do recibo de entrega

- Os números dos recibos de entrega devem ser informados com 10 dígitos (sem DV).

- Se você não sabe o número do recibo de entrega, veja como recuperá-lo .

Informações importantes

O código de acesso gerado é válido por 2 anos. Após esse período, ele será revogado automaticamente.

A qualquer momento é possível gerar um novo código de acesso, mesmo que o atual ainda esteja válido. Isto é útil por exemplo, quando o contribuinte tiver esquecido a senha ou perdido o código de acesso.

Ao tentar gerar outro código de acesso, se houver um ainda válido, será exibida a mensagem: “Já existe um código de acesso gerado para este contribuinte. Ao gerar, você revogará, em definitivo, o código anteriormente gerado. Deseja continuar?” Basta confirmar e continuar os procedimentos normalmente. Se o contribuinte concluir a geração do novo código de acesso, ele substituirá o anterior. Se não concluir, o anterior continuará válido.

Outras formas de acesso ao Portal e-CAC

- Procuração para a Receita Federal do Brasil – RFB

- Certificado Digital

Créditos: Reprodução / Receita Federal do Brasil Dúvidas Frequentes sobre Certificados Digitais na Receita Federal do Brasil – RFB

[attachment file=154842]

1- O Certificado Digital de um escritório de contabilidade pode ser utilizado para solicitar serviços do e-CAC para seus clientes?

Resposta: Em princípio, um certificado digital de pessoa jurídica serviria somente para a realização de operações relativas a seu próprio NI (nº de inscrição no CNPJ).

Porém, a própria Instrução Normativa SRF nº 222, de 11 de outubro de 2002 , que instituiu o Serviço de Atendimento Virtual da SRF, prevê a existência dessa possibilidade, o que é permitido apenas aos escritórios de contabilidade que já tenham sido previamente autorizados por seus clientes, mediante estabelecimento de ‘procuração eletrônica’, que deve ser cadastrada através da opção de atendimento ‘Procuração Eletrônica’ do e-CAC.

2 – O Certificado Digital de uma Pessoa Jurídica (e-CNPJ ou certificado de mesmo tipo emitido por qualquer AC integrante da ICP-Brasil) poderá ser utilizado para todos os procedimentos permitidos pelo e-CAC para PJ?

Resposta: Sim, para todos os serviços que envolvem tributos internos. Já para os serviços do Comércio Exterior, atualmente, sua utilização só é possível com o certificado digital do tipo e-CPF.

Lembramos, apenas, que para utilização de toda e qualquer opção de atendimento virtual disponível através do e-CAC deverão ser obedecidos os pré-requisitos necessários, conforme disposto no artigo 7º da Instrução Normativa SRF nº 222, de 11 de outubro de 2002.

3 – O Certificado Digital de Pessoa Física do NI (nº de inscrição no CPF) do responsável pela empresa perante a SRF (e-CPF ou certificado de mesmo tipo emitido por qualquer AC integrante da ICP-Brasil) poderá ser utilizado para todos os procedimentos dessa PJ?

Resposta: Sim, para todos os serviços que envolvem tributos internos já é possível a utilização do Certificado Digital de Pessoa Física do responsável pela empresa. Essa possibilidade também existe para todos os serviços de Comércio Exterior.

4 – É possível a utilização dos Certificados Digitais de Pessoas Físicas (e-CPF ou certificado de mesmo tipo emitido por qualquer AC integrante da ICP-Brasil) de outros sócios, procuradores ou prepostos de uma empresa para procedimentos dessa PJ?

Resposta: Sim. Em conformidade com o disposto na Instrução Normativa SRF nº 222, de 11 de outubro de 2002, que instituiu o Serviço de Atendimento Virtual da SRF, existe a possibilidade de que os sócios, procuradores ou prepostos, possam executar diretamente alguns procedimentos em nome de uma pessoa jurídica, desde que previamente autorizados pelo respectivo responsável por essa empresa perante a SRF.

Para os serviços que envolvem tributos internos, a autorização se dá mediante estabelecimento de ‘procuração eletrônica’, que deve ser cadastrada através da opção de atendimento ‘Procuração Eletrônica’ do e-CAC.

Já para os serviços do Comércio Exterior, essa necessidade específica, de que outras Pessoas Físicas atuem como Representantes Legais de uma empresa na prática de atos relacionados ao despacho aduaneiro, é suprida também mediante cadastramento prévio dessas pessoas pelo contribuinte certificado, que esteja habilitado como Responsável Legal pela empresa perante a SRF, de acordo com as regras específicas vigentes para o Siscomex, mas através de outra opção de atendimento do próprio e-CAC, o ‘Cadastro de Representantes Legais’.

(Com informações da Receita Federal do Brasil – RFB)

[attachment file=154843]

Tópico: Ferramenta JarSigner do JDK

Como efetuar um teste de assinatura digital

Caso o Receitanet da Receita Federal do Brasil (RFB) esteja emitindo algum erro no momento da assinatura digital de uma declaração, você pode utilizar a ferramenta jarsigner, disponibilizada juntamente com o JDK.

Caso o Receitanet da Receita Federal do Brasil (RFB) esteja emitindo algum erro no momento da assinatura digital de uma declaração, você pode utilizar a ferramenta jarsigner, disponibilizada juntamente com o JDK.Proceda da seguinte maneira:

- Crie um arquivo de configuração PKCS11 no formato que o provider da Sun reconhece, com o nome de teste.cfg contendo o seguinte:

name=teste library=[caminho completo da biblioteca do driver do seu dispositivo]

Por exemplo:

name=teste

library=/usr/local/lib/opencs-pkcs11.so - Busque o alias do certificado utilizando o programa keytool (do JDK):

[root@localhost tmp]# keytool -list -keystore NONE -storetype PKCS11 -providerClass sun.security.pkcs11.SunPKCS11 -providerArg teste.cfg

Enter keystore password: digite_sua_senha

Resultado:

Keystore type: PKCS11 Keystore provider: SunPKCS11-mydriver

Your keystore contains 1 entry

NomeContribuinte:99999999999's NomeDaAutoridadeCertificadora ID , keyEntry, Certificate fingerprint (MD5): 37:5F:F0:A3:23:A5:34:5F:69:4F :17:65:D3:36:9A:64 - Tente assinar um arquivo jar qualquer utilizando o certificado com o alias (parte em negrito resultado do comando anterior):

[root@localhost tmp]# jarsigner -keystore NONE -storetype PKCS11 -providerClass sun.security.pkcs11.SunPKCS11 -providerArg teste.cfg myjar.jar " NomeContribuinte:99999999999's NomeDaAutoridadeCertificadora ID " - Se o procedimento anterior gerar algum erro, reporte o problema para o fabricante ou fornecedor do dispositivo utilizado (token / smartcard – cartão inteligente).

- Caso não ocorra nenhum erro na assinatura, entre em contato com a equipe de suporte do Receitanet Java através do e-mail [email protected] informando:

- nome do fabricante do equipamento;

- arquivo de configuração utilizado no teste;

- o arquivo . jar assinado resultante do teste;

- o arquivo receitanet.log do diretório .receitanet do seu diretório home

- a mensagem de erro exibida pelo Receitanet na tentativa de assinar a declaração.

(Com informações da Receita Federal do Brasil – RFB)

13 Questões sobre Certificados Digitais – Dúvidas

[attachment file=”154804″]

O certificado digital pode ser instalado em mais de um computador ou apenas no utilizado pelo programa emissor das notas fiscais eletrônicas?

A instalação do certificado digital deverá obedecer ao disposto na respectiva política de certificado da Autoridade Certificadora (AC) que o emitiu. Existem certificados que podem ser instalados em mais de um computador (certificado digital A1), e certificados que não possibilitam esta prática (certificado digital A3).O certificado e-CPF pode ser utilizado como certificado digital para a emissão de NF-e? E o certificado digital e-CNPJ?

O certificado digital a ser usada deverá ser de pessoa jurídica (e-CNPJ), do tipo A1 ou A3.O certificado digital e-CPF não pode ser usado para a NF-e (Nota Fiscal Eletrônica); já o e-CNPJ pode, entretanto, não é o mais indicado, já que o mais indicado é o e-NFe.Minha empresa utiliza o software gratuito emissor NF-e disponibilizado pelo Sebrae para emissão de NF-e. Há algum problema em instalar o software uma única vez em um servidor e ser acessado por 2 usuários diferentes (filiais) ao mesmo tempo?

O emissor de nota fiscal eletrônica disponibilizado pelo Sebrae não é multiusuário, ou seja, não foi desenvolvido para ser utilizado em rede.O certificado digital usado para a NF-e (Nota Fiscal Eletrônica) também pode ser utilizado para o SPED Fiscal?

Sim, o certificado digital utilizado para a emissão de NF-e pode ser usado também no SPED Fiscal.O certificado digital de uma empresa localizada em um Estado é válido para outros Estados ou é necessário que cada estabelecimento tenha um certificado digital próprio?

O certificado digital é válido para toda a empresa, possua ela um ou mais estabelecimentos. Desta forma, o certificado digital da empresa de qualquer UF, seja matriz ou filial, pode ser utilizado para os demais estabelecimentos da empresa localizados em outros Estados.Meu certificado digital é do tipo A1. Ao selecioná-lo para instalação, não aparecia o arquivo a ser selecionado. Por quê?

O certificado digital A1 precisa ser instalado no computador. Não pode ser utilizado diretamente de uma mídia removível (CD, DVD, pen drive, etc.).É necessário o envio da chave pública dos certificados digitais para a Secretaria da Fazenda?

Não é necessário enviar a chave pública do certificado digital para a Sefaz. Basta que elas estejam válidas no momento da conexão e da realização da assinatura digital.Em que etapas da geração da NF-e é necessária a utilização de certificado digital?

O certificado digital no padrão ICP-Brasil será necessário em dois momentos:a) o primeiro é na assinatura digital do documento eletrônico. O certificado digital deverá conter o CNPJ de um dos estabelecimentos da empresa ;b) o segundo é na transmissão do documento eletrônico. Qualquer certificado digital no padrão ICP-Brasil que identifique uma empresa credenciada a emitir NF-e na unidade federada onde estiver sendo emitida a nota poderá ser utilizado para transmitir o documento eletrônico para a Secretaria da Fazenda e recuperar a resposta com a autorização de uso, rejeição ou denegação da NF-e, mesmo que não seja de um dos estabelecimentos da empresa emitente.

Importante: apenas o certificado digital que efetuou a transmissão do arquivo eletrônico poderá resgatar a resposta de Autorização de uso, rejeição ou denegação.

Para o certificado ICP Brasil, há possibilidade de delegação pelo representante legal da empresa?

Os certificados digitais emitidos por autoridades certificadoras credenciadas pela Infraestrutura de Chaves Públicas Brasileira – ICP-Brasil, seguem as definições da Declaração de Práticas de Certificação (DPC) de cada autoridade certificadora e fica limitada por esta DPC.

No caso específico do e-CNPJ, a DPC da AC-RFB exige que o certificado digital seja emitido para a empresa, tendo como responsável a pessoa física que seja um sócio da empresa, o que impede a delegação para terceiros.

Entretanto, existem outros certificados digitais emitidos para identificar pessoas jurídicas que não têm esta restrição e que podem ser emitidos pela empresa para qualquer pessoa que ela desejar, sendo este o modelo mais indicado para a emissão da NF-e.

Caso minha empresa possua vários estabelecimentos que irão emitir NF-e, será necessário adquirir um certificado digital para cada estabelecimento?

Não, a empresa poderá optar por utilizar o certificado digital de qualquer um de seus estabelecimentos para emitir as NF-e de todos os estabelecimentos.Que tipo de certificado digital minha empresa deverá adquirir para assinar as notas fiscais eletrônicas?

O certificado digital utilizado na nota fiscal eletrônica deverá ser adquirido junto à Autoridade Certificadora credenciada pela Infraestrutura de Chaves Públicas Brasileira – ICP-Brasil, devendo ser do tipo A1 ou A3 e conter o CNPJ de um dos estabelecimentos da empresa.Para maiores informações sobre autoridades certificadoras, autoridades de registro e prestadores de serviços habilitados na ICP-Brasil, consulte o site do Instituto Nacional de Tecnologia da Informação – ITI (http://www.iti.gov.br).Assinatura digital é a mesma coisa que senha web? Como adquirir uma assinatura digital?

Assinatura digital e senha web são diferentes e têm finalidades distintas. A assinatura digital é um processo que possibilita a verificação de integridade e identifica a autoria de um arquivo eletrônico, ou seja, a assinatura digital permite saber quem é o autor de um arquivo eletrônico e se o mesmo não foi modificado. A senha é uma forma de limitar o acesso de um sistema de informação, sendo muito utilizado em transações eletrônicas.

Para possuir uma assinatura digital é necessária a aquisição de um certificado digital junto às Autoridades Certificadoras que oferece, além da assinatura digital, outras funcionalidades como a identificação do usuário e o controle de acesso de forma mais segura e eficiente que o sistema de senhas.

Para maiores informações sobre autoridades certificadoras, autoridades de registro e prestadores de serviços habilitados na ICP-Brasil, consulte o site do Instituto Nacional de Tecnologia da Informação – ITI (http://www.iti.gov.br).

Como é garantida a validade jurídica de uma NF-e?

A NF-e tem a sua validade jurídica garantida pela assinatura digital (através de certificado digital do emitente no padrão ICP Brasil, que dá, ao documento, a certeza de sua integridade e de sua autoria) e pela autorização de uso pela administração tributária da unidade federada do contribuinte, antes da ocorrência do fato gerador.

Ressaltamos que a MP 2200-2 instituiu a Infraestrutura de Chaves Públicas Brasileira – ICP-Brasil para garantir a autenticidade, a integridade e a validade jurídica de documentos em forma eletrônica, das aplicações de suporte e das aplicações habilitadas que utilizem certificados digitais, bem como a realização de transações eletrônicas seguras, viabilizando o uso do documento eletrônico. Nos termos de seu Artigo 10, §1º:

“Art. 10. Consideram-se documentos públicos ou particulares, para todos os fins legais, os documentos eletrônicos de que trata esta Medida Provisória.

§ 1º As declarações constantes dos documentos em forma eletrônica produzidos com a utilização de processo de certificação disponibilizado pela ICP-Brasil presumem-se verdadeiros em relação aos signatários (…).”

(Com informações da Receita Federal do Brasil – RFB).

[attachment file=154805]

Tópico: Onde fazer Certificado Digital

Onde Fazer Certificado Digital

Os certificados digitais são documentos eletrônicos que permitem ser utilizados como uma verdadeira carteira de identidade virtual para identificar e representar uma pessoa ou empresa na Internet ou qualquer outro meio eletrônico.

A Certificação Digital é de grande valia nos casos em que seja extremamente necessário validar a identidade de um usuário, como em transações bancárias, pois propiciam uma grande segurança.

Destaque-se, que há serviços que obrigam a utilização de certificação digital pelos usuários (pessoas físicas e jurídicas), logo tais pessoas precisam emitir um certificado digital.

As vantagens, nos mais das vezes, resumem-se na eliminação de burocracia ou na possibilidade de resolver tudo pela rede mundial de computador, sem ter de se deslocar de casa ou local de trabalho, por exemplo, e se dirigir a um cartório ou órgão público para resolver algum procedimento burocrático.

Para obter um certificado digital, o primeiro passo é manter contato com a Juristas Certificação Digital e agendar a emissão do seu certificado digital. Mantenha contato com a Juristas através do email [email protected] ou por WhatsApp (clique Aqui) – 83 993826000.

Deve ser dito, que os certificados digitais mais populares, ou seja, os mais emitidos no Brasil, são o e-CPF e o e-CNPJ que, como indicam em seus nomes, funcionam tal qual uma versão eletrônica do seu CPF e CNPJ, estando inclusive vinculado a estes documentos e identificando você perante à Receita Federal do Brasil (RFB).

Com o certificado digital e-CPF, você pode obter cópias de declarações do imposto de renda, simplificar o processo de recolhimento do Fundo Garantia por Tempo de Serviço (FGTS) ou realizar serviços cartoriais pela Internet.

Já com o certificado digital e-CNPJ, é possível assinar documentos eletrônicos com total validade jurídica, emitir notas fiscais eletrônicas ou realizar transações bancárias em meios eletrônicos.

Há ainda o certificado digital e-Social, que é um dos requisitos para acessar o Conectividade Social, braço online do serviço que serve como canal de relacionamento entre empresas e a Previdência Social.

Existem, também, certificados digitais que garantem a segurança da empresa e do consumidor em transações de comércio eletrônico, fazendo surgir aquele ícone de cadeado nos navegadores, que são os do tipo SSL.

Uma vez escolhido o certificado digital que irá melhor lhe atender, basta seguir as orientações da Juristas Certificação Digital para comprá-lo. A Juristas, em cumprimento às normas do ITI, exige que a pessoa compareça a uma de suas instalações espalhadas no Brasil para levar a documentação original necessária para emissão do documento eletrônico.

É possível também fazer a validação VIP, que constitui em uma visita à sua empresa ou residência para comodidade do cliente.

Para instalá-lo em seu computador com o sistema operacional Windows da Microsoft, vá ao Painel de Controle e procure por “Opções de Internet”. Depois, clique na aba “Conteúdo” e então no botão “Certificados”. Na janela que abrir, aparecerão os certificados já instalados naquela máquina. Para adicionar mais um, clique no botão “Importar” e siga as instruções na tela. Você precisará do arquivo digital referente ao certificado obtido junto à autoridade certificadora.

No Mac, vá no menu “Ir” e aperte em “Utilitários”. Clique então em “Acesso a chaves” e escolha a opção “Certificados”, no menu à esquerda. Depois, clique em “Arquivo” e depois “Importar Itens”. Escolha o arquivo referente ao seu certificado digital e clique em “Abrir”. (Com informações de Guilherme Neto do Portal Techtudo)

Onde Comprar Certificado Digital?

Seu certificado digital pode ser adquirido em nossa matriz ou em qualquer uma das nossas instalações técnicas e em nosso site.

Endereço da Matriz: Av. Júlia Freire, 1200, Sala 904, Expedicionários, João Pessoa/PB, CEP 58041-000. Telefone: 83 3567 9000 / 993826000.

Onde emitir seu Certificado Digital – Créditos: standret / iStock O que significa certificado digital?

[attachment file=150831]

O Que é Certificado Digital?

Certificado digital nada mais é que um documento eletrônico, que utiliza chaves criptográficas para confirmar a identidade de uma pessoa física ou jurídica.

A certificação digital pode ser adquirida em formato de arquivo (A1) ou em um hardware criptográfico (A3) como cartão inteligente (Smart Card) ou Token Criptográfico, que tem o objetivo de garantir a validade jurídica e dar mais segurança a processos burocráticos que utilizam sistemas de informação.

São três os tipos mais comuns de certificados digitais:

e-CPF: É um certificado digital emitido e utilizado por pessoas físicas. Apesar do empresário (com poderes de administração) possa utiliza-lo para assinar documentos digitalmente na posição de representante legal da pessoa jurídica, ele não serve para emitir notas fiscais eletrônicas, contratos de transporte, entre outros documentos, por exemplo.

e-CNPJ: É o certificado ideal para pessoas jurídicas, que permite a autenticação da empresa e de outras tipos de pessoas jurídias em uma série de processos que você verá a seguir.

NF-e: Mesmo que o certificado digital do tipo e-CNPJ serva para a emissão de notas fiscais eletrônicas, esse certificado digital, específico e exclusivo para esse objetivo, é mais adequado, porque se um funcionário seu for responsável pela emissão dos documentos fiscais, não haverá o perigo de ele utilizar o certificado indevidamente para outros fins.

Vantagens do certificado digital

Empresas optantes pelo regime tributário de lucro real ou lucro presumido, ou qualquer outra que emita nota fiscal eletrônica (NFe), são obrigadas a ter um certificação digital. Além da exigência legal, a certificação digital traz uma série de outras vantagens:

Maior confiabilidade

Maior segurança contra fraudes

Maior privacidade nas trocas de mensagens

Redução nos custos para assinar e reconhecer documentos

Menos burocracia

Economia no tempo.Para que serve certificado digital?

O certificado digital pode ser utilizado em vários processos de interesse do gestor de uma empresa. Veja alguns dos principais abaixo:

Emitir nota fiscal eletrônica

Para emissão de notas ficais (NF-e) é obrigado possuir certificado digital e essa é uma alternativa muito mais prática do que o velho bloquinho de notas fiscais físicas preenchidas à mão, ou seja, de forma manuscrita.

Desse modo, quase todas as empresas precisarão de um certificado digital, pois ele é necessário para a emissão das notas fiscais eletrônicas. É a comprovação / validação eletrônica que garante a integridade da autoria de uma NF-e e, portanto, a sua validade jurídica.

Acessar serviços do e-CAC

Inúmeras serviços disponíveis no Centro Virtual de Atendimento ao Contribuinte (e-CAC) da Receita Federal do Brasil (RFB) só estão disponíveis para os usuários que acessam o sistema com o uso de um certificado digital.

O Centro Virtual de Atendimento ao Contribuinte (e-CAC) é serviço que, desde que foi lançado, no ano de 2005, tornou muito mais simples e desburocratizada a relação entre os contribuintes e a Receita Federal do Brasil. No e-CAC é possível consultar a sua situação fiscal, status de cobranças, despachos, intimações e muito mais.

Enviar a DIPJ

Você precisa a ter um certificado digital para enviar ao Receitanet a declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), referente ao Imposto de Renda da Pessoa Jurídica (IRPJ). Receitanet é o serviço eletrônico que valida e transmite as declarações de pessoas físicas e jurídicas.

Emitir CT-e

CT-e é o Conhecimento de Transporte Eletrônico, um documento transmitido e armazenado eletronicamente que comprova, para fins fiscais, a prestação de serviços de transporte. Assim como no caso da NF-e, é necessário um certificado digital para validar juridicamente o CT-e. O certificado digital para emitir CT-e é o E-CNPJ ou o E-CTE.

Como obter um certificado digital

[attachment file=150832]

Juristas Certificação Digital O certificado digital (E-CNPJ, E-NFe, E-CTe, etc) para sua pessoa jurídica pode ser adquirido junto a Juristas Certificação Digital.

Matenha contato conosco via email – [email protected] – ou através do WhatsApp 83 993826000 (clique aqui).

Clique aqui para visitar nossa loja virtual.

(Com informações de Carin Tom do Conta Azul).

Saiba mais:

- Certificado Digital em Fortaleza para Advogados

- Adquira o seu certificado digital com desconto em São Paulo

- Onde e Como Adquirir seu Certificado Digital em Boa Vista – Roraima

- Juristas vai até você para emitir o seu Certificado Digital

- Certificado Digital Juristas para Advogados

- Juristas Certificação Digital lança novo certificado digital para advogados com preço promocional

Aprenda aqui como renovar seu certificado digital OAB

[attachment file=150821]

1.Quem pode Renovar o Certificado Digital para Advogado?

- Todos os profissionais que adquiriram o certificado digital, tipo e-CPF A3, com a AC DigitalSign e AR Juristas.

2.Qual é custo para e formas de pagamento para RENOVAR meu certificado digital?

- O valor para renovar o certificado digital é de R$ 95,00. Você pode pagar em até o 6 vezes sem juros por cartão de crédito ou por meio de pagamento à vista via boleto bancário.

3. Como faço para RENOVAR meu certificado digital?

- Com a DigitalSign você não precisa lembrar a data de expiração do certificado, pois lhe encaminharemos 4 lembretes por e-mail, para que consiga fazer a renovação de forma antecipada. Essa funcionalidade estará disponível com 45 dias de antecedência da expiração.

4.Após RENOVADO, por quanto tempo será válido meu novo certificado digital?

- A renovação do certificado digital será válida por mais 3 (três) anos para os certificados A3 de 3 Anos e por mais 1 (ano) para os certificados A1 de 1 ano.

5.O que acontece com minha certificação digital antiga?

- O certificado digital “velho” continuará hospedado em sua mídia criptográfica (token ou cartão inteligente), mesmo depois de atingido o prazo de validade. Em sua mídia também estará hospedado o seu mais novo certificado digital e este deverá ser utilizado para todas suas transações eletrônicas.

6.Posso continuar utilizando meu certificado digital antigo após efetuar a RENOVAÇÃO?

- Segundo as normas do ITI, o certificado digital deve estar válido no momento da assinatura digital ou utilização em quaisquer plataformas. Desta forma, você pode utilizar seu certificado digital antigo até que a data de validade seja atingida até ocorrer a sua expiração.

7.Vou precisar ir a um Posto de Atendimento da Juristas ou DigitalSign para concluir o processo de renovação?

- Não. Segundo as normas do ITI, todo processo é realizado online e feito pelo próprio proprietário do certificado digital.

8.Quantas vezes posso RENOVAR meu certificado digital?

- De acordo com as normas do ITI, o processo de renovação é permitido por somente uma única vez. Não é possível realizar mais de uma renovação por cada certificado digital.

9. Perdi meu certificado digital. Como faço para RENOVAR?

- Segundo as normas do ITI, apenas é possível realizar a renovação com o certificado digital anterior válido e em mãos. Na ocorrência de perda, roubo, extravio ou qualquer outra indisponibilidade, deverá ser adquirido um novo certificado digital.

10. Meu certificado digital já venceu. Como faço para renovar?

- Segundo as normas do ITI, apenas é cabível realizar a renovação da certificação digital enquanto o certificado digital antigo ainda encontra-se válido, ou seja, dentro do prazo de validade. Logo, na ocorrência do prazo de validade ter sido atingido, o advogado deverá adquirir um novo certificado digital.

11. Meu nome foi alterado. É possível efetuar a RENOVAÇÃO do meu certificado digital?

- Não é possível. Segundo as normas do ITI, o certificado digital do tipo e-CPF possui vínculo com a Receita Federal do Brasil (RFB). Desta forma, na ocorrência de troca do nome, é orbigatório adquirir novo certificado digital de forma que este contemple esta alteração.

- Observação: se você alterou seu nome e continua com certificado digital com nome anterior, procure imediatamente a Juristas Certificação Digital e adquira um novo certificado digital, pois poderá ter conflito com os sistemas que utilizam o certificado digital e consultam a base da Receita Federal do Brasil ou da Ordem dos Advogados do Brasil (OAB), por exemplo.

12. O Agente de Registro (AGR) pode RENOVAR meu certificado digital?

- Não é permitido. Segunddo as normas do ITI, o Agente de Registro (AGR) não pode efetuar a renovação de certificado digital para nenhum titular de certificado digital. Inclusive, o computador utilizado pelo Agente de Registro (AGR) é bloqueado para efetuar tal ação, de forma a manter o rígido controle na execução deste processo. Entretanto, todos nossos Agentes de Registro são aptos a orientar como o titular deve proceder para efetuar a renovação da certificação digital. Recordando mais uma vez que todo o processo de renovação do certificado digital deve ser conduzido pelo próprio proprietário do mesmo.

13. Fiz o pagamento da RENOVAÇÃO mas quando fui RENOVAR, meu certificado digital antigo já tinha expirado. Como devo proceder?

- De acordo com as normas do ITI, é obrigado que seu certificado digital antigo esteja válido no momento da renovação. A renovação ocorre no momento da instalação do novo certificado digital e não no momento do pagamento do mesmo. Desta forma, caso seu certificado digital tenha expirado no momento da instalação, é necessário adquirir novo certificado digital através da Juristas Certificação Digital e validar em um Posto de Atendimento também da Juristas.

Certificado Digital OAB Saiba mais:

- Certificado Digital em Fortaleza para Advogados

- Adquira o seu certificado digital com desconto em São Paulo

- Onde e Como Adquirir seu Certificado Digital em Boa Vista – Roraima

- Juristas vai até você para emitir o seu Certificado Digital

- Certificado Digital Juristas para Advogados

- Juristas Certificação Digital lança novo certificado digital para advogados com preço promocional

- O Que é Certificado Digital OAB?

Como usar o E-CPF na Receita Federal do Brasil?

[attachment file=150814]

O Certificado Digital do tipo e-CPF (CPF eletrônico) nada mais é que um documento eletrônico de identidade, emitido por empresa credenciada pelo ITI e denominada de Autoridade Certificadora – AC, que garante a autenticidade dos emissores e destinatários de documentos e dados eletrônicos que trafegam na rede mundial de computadores, além de assegurar a privacidade e a inviolabilidade destes dados / documentos.

Assim, serviços e informações que só poderiam ser conseguidos com a presença pessoal do contribuinte em uma Unidade de Atendimento da RFB (Receita Federal do Brasil), podem ser disponibilizados no e-CAC para os portadores do Certificado Digital E-CPF.

A lista de serviços na Receita Federal do Brasil (RFB) disponíveis para Pessoa Física (PF) pode ser consultada aqui.

O interessado por um Certificado Digital e-CPF pode adquirir o seu com a Juristas Certificação Digital (www.arjuristas.com.br).

Informações gerais sobre a utilização do Certificado Digital E-CPF encontram-se no seguinte link do Instituto Nacional de Tecnologia da Informação (ITI): http://www.iti.gov.br/certificado-digital/2-uncategorised/95-beneficios

Todo e qualquer titular de um certificado digital e-CPF deve estar ciente, que é responsável por todos os atos praticados perante a Secretaria da Receita Federal do Brasil (RFB), devendo adotar as medidas necessárias para garantir a confidencialidade dessa chave.

Para autorizar sua representação por terceiros perante a Receita Federal do Brasil (RFB), o contribuinte (titular do certificado digital) poderá outorgar uma Procuração Eletrônica para outra pessoa que possua Certificado Digital. (Com informações da RFB)

O Certificado Digital Juristas e-CPF pertence a hierarquia da Receita Federal do Brasil (AC-RFB) e tem como Autoridade Certificadora a DigitalSign (DigitalSign-RFB).Nosso site: http://www.arjuristas.com.br / Nosso e-mail: [email protected]Nossos contatos: (83) 99382-6000 / (83) 3567-9000Para que serve o E-CNPJ?

[attachment file=150109]

O Certificado Digital e-CNPJ nada mais é que um documento eletrônico de identidade, emitido por empresa credenciada denominada Autoridade Certificadora, que garante a autenticidade dos emissores e destinatários de documentos e dados que trafegam na rede mundial de computadores, bem como assegura a privacidade e a inviolabilidade destes.

Assim, serviços e informações que apenas poderiam ser conseguidos com a presença pessoal do contribuinte em uma Unidade de Atendimento da Receita Federal do Brasil – RFB, podem ser disponibilizados via e-CAC para os portadores do Certificado Digital.

A lista de serviços da Receita Federal do Brasil disponíveis para Pessoa Jurídica pode ser consultada aqui.

Para adquirir um Certificado Digital e-CNPJ, o contribuinte / interessado poderá requerer na Juristas Certificação Digital (www.arjuristas.com.br).

Informações gerais sobre a utilização do Certificado Digital encontram-se no seguinte link do ITI: http://www.iti.gov.br/certificacao-digital/beneficios

O titular do certificado digital do tipo e-CPF e/ou e-CNPJ é responsável por todos os atos praticados perante a Secretaria da Receita Federal do Brasil (RFB), devendo adotar as medidas necessárias para garantir a confidencialidade dessa chave.

Para autorizar sua representação por terceiros junto a Receita Federal do Brasil (RFB), o contribuinte poderá, ainda, outorgar uma Procuração Eletrônica para outra pessoa (terceiro) que possua Certificado Digital para atuar em seu nome perante a RFB. (Com informações da RFB)

O Certificado Digital Juristas e-CNPJ pertence a hierarquia da Receita Federal do Brasil (AC-RFB).Nosso site: http://www.arjuristas.com.br / Nosso e-mail: [email protected]Nossos contatos: (83) 99382-6000 / (83) 3567-9000Saiba mais:

- OAB e Receita firmarão convênio para facilitar obtenção de CNPJ pela advocacia

- Certificação Digital será obrigatória para empresas e MEI

- Preciso de certificado digital para entregar a ECF até o final deste mês?

[gravityform id=”6″ title=”true” description=”true”]

Certificado Digital para Sociedades de Advogados (OAB)

Certificado Digital E-CNPJ O certificado digital indicado para Sociedades de Advogados (OAB) é o e-CNPJ A1 ou A3 (requer smart card ou token criptográfico).

O certificado digital do tipo A1 tem validade de até 1 ano e o do tipo A3 de até 3 anos.

O mesmo é indicado para identificar uma pessoa jurídica perante a Receita Federal do Brasil (RFB), bem como para emitir notas fiscais eletrônicas, etc.

Adquira já o seu com a Juristas Certificação Digital com o preço promocional de R$189,00 (cento e oitenta e nove reais) até o final do ano de 2018 para o E-CNPJ A1 para Sociedade de Advogados.

Garanta já o seu certificado e mantenha contato com a Juristas Certificação Digital através do seguintes contatos:

- email : comercial @juristas.com.br

- site: http://www.arjuristas.com.br

- WhatsApp: 83 93826000

- Telefone: (83) 9-93826000 e 3567-9000

[gravityform id=”6″ title=”true” description=”true” ajax=”true”]

Saiba mais sobre Certificação Digital:

E-CNPJ – O que é ?!?!

Leia aqui o que você precisa saber sobre este tipo de certificado digital.

O e-CNPJ (e-Cadastro Nacional de Pessoa Jurídica) nada mais é que a Identidade Digital da Pessoa Jurídica no meio virtual, que possibilita a autenticação em sistemas públicos ou privados em nome da Pessoa Jurídica que pode ser uma empresa, igreja, associação, fundação, etc.Lembrando que, no Brasil, o Cadastro Nacional Pessoa Jurídica, largamente conhecido por sua abreviação – CNPJ, é um número único que identifica uma pessoa jurídica e outros tipos de arranjo jurídico sem personalidade jurídica (como condomínios, órgãos públicos, fundos) perante a Receita Federal do Brasil – RFB que integra o Ministério da Fazenda do Governo da União Federal.Onde pode ser utilizado

A utilização do e-CNPJ permite validar documentos com validade jurídica, se comunicar com a Receita Federal, acessar ao programa Conectividade Social, emitir a Nota Fiscal Eletrônica (NF-e) e a Nota Fiscal de Consumidor Eletrônica (NFC-e), e inúmeras outras aplicações.Para pessoas físicas o certificado digital para os mesmos é o do tipo E-CPF ou E-CPQ.CARACTERÍSTICAS DO E-CPQ:Muitos profissionais já utilizam o Certificado Digital em suas rotinas profissionais e particulares. Dentre eles estão os advogados, contadores, médicos, dentistas, engenheiros, administradores, militares, fiscais, funcionários públicos dos poderes legislativo, executivo e judiciário e executivos de forma geral.Com isso eles tem a facilidade de assinar contratos diretamente pela internet, manter com segurança arquivos na rede, realizar transações seguras, requisitar procurações on-line, assinar e-mails e se comunicar diretamente com os órgãos do governo.CARACTERÍSTICAS DO E-CPF:O e-CPF é um certificado digital ICP-Brasil que identifica seu titular, pessoa física, de forma inequívoca, e permite a realização de transações eletrônicas seguras nos meios virtuais.Notas Fiscais e o certificado digital e-CNPJ

A emissão de Notas Fiscais com a utilização do certificado digital do tipo e-CNPJ é aconselhável apenas se o próprio titular do Certificado Digital for o próprio emissor das notas fiscais.Caso seja mais de uma pessoa seja responsável por essa parte da pessoa jurídica, é indicada a compra do Certificado Digital Emissor de Notas Fiscais (E-NFe), que é emitido vinculado ao CNPJ da pessoa jurídica, no entanto, com o CPF (Cadastro de Pessoa Física) do responsável pela emissão das notas fiscais.E-CNPJ e a sua indicação

O Certificado Digital e-CNPJ da Juristas Certificação Digital é destinado à Pessoa Jurídica com a situação cadastral ativa na Receita Federal do Brasil (RFB).

ETAPAS PARA A AQUISIÇÃO E EMISSÃO

1.Solicitação: escolha o tipo de Certificado Digital que atenda a sua necessidade, envie seus dados e logo em seguida efetue o pagamento.2.Agendamento: depois da confirmação de pagamento à Juristas / DigitalSign, o comprador poderá se dirigir a um dos postos da Juristas e da DigitalSign para emitir o seu certificado digital.No momento do agendamento, você pode escolher realizar a validação presencial de duas formas:- em um dos Pontos de Atendimento – serviço incluso no preço do Certificado Digital;

- onde você desejar –SERVIÇO DE ATENDIMENTO VIP COM PREÇO SOB CONSULTA E SUJEITO À DISPONIBILIDADE.

3.Validação presencial: nessa etapa você apresenta a documentação obrigatória, tem seus dados biométricos cadastrados e assina alguns termos.4.Emissão: logo após a validação presencial e aprovação pela central de verificação, você já estará apto a utilizar o seu certificado digital E-CNPJ.ENTREGA DO CERTIFICADO DIGITAL

A entrega do certificado digital é por email quando do tipo A1 e o A3 no local da emissão do Certificado Digital no Ponto de Atendimento ou onde estiver sendo realizada a validação VIP da documentação.Caso você tenha adquirido o Certificado Digital A3 + Mídia Criptográfica (Cartão/Token), a mídia criptográfica pode ser retirada no mesmo dia e local onde será realizada a validação presencial.RECEITA FEDERAL DO BRASIL (AC-RFB)

O Certificado Digital Juristas e-CNPJ pertence a hierarquia da Receita Federal do Brasil (AC-RFB).Nosso site: http://www.arjuristas.com.br / Nosso e-mail: [email protected]Nossos contatos: (83) 99382-6000 / (83) 3567-9000[attachment file=”149908″]

O que é CNPJ – Cadastro Nacional de Pessoa Jurídica?

Para iniciar é necessário compreender que o Novo Código Civil do Brasil (NCC) ou de qualquer outro país nada mais é que um conjunto de direitos e deveres dos cidadãos. O Código Civil rege como deve ser a convivência em sociedade de forma igualitária.

Resumindo, é o Diploma Civil quem estabelece as distinções entre a Pessoa Física (PF) e a Pessoa Jurídica (PJ). Tais termos são bens comuns e acredita-se que você já deve ter ouvido muito sobre esses termos no seu dia a dia.

Como ato contínuo, todo cidadão ou toda empresa com ou sem fins lucrativos recebe um número de identificação fiscal perante a União Federal. Cidadãos têm seu CPF (Cadastro de Pessoa Física) e as Pessoas Jurídicas possuem CNPJ (Cadastro Nacional de Pessoa Jurídica).

Mas o que é CNPJ?

CNPJ nada mais é que a sigla (abreviação) para Cadastro Nacional de Pessoa Jurídica. É obrigatório providenciar o CNPJ antes do princípio de qualquer atividade comercial, já que o CNPJ é o número que identifica uma pessoa jurídica perante a Receita Federal do Brasil (RFB).

A Receita Federal do Brasil (RFB) é o órgão subordinado ao Ministério da Fazenda (MF), que fiscaliza, controla e administra todo tipo de movimentação financeira no Brasil. A RFB, entre outras coisas, ainda é responsável por garantir que todos os tributos sejam pagos. Ela exerce uma função imprescindível para a boa atuação do Estado.

A Receita Federal do Brasil (RFB) é o órgão subordinado ao Ministério da Fazenda (MF), que fiscaliza, controla e administra todo tipo de movimentação financeira no Brasil. A RFB, entre outras coisas, ainda é responsável por garantir que todos os tributos sejam pagos. Ela exerce uma função imprescindível para a boa atuação do Estado.Retornando ao CNPJ. Esta inscrição (documento) formaliza a atuação de organizações diversas como uma empresa, igrejas, ONG’s, associações, sindicatos, partidos políticos, entre outros.

No Cadastro Nacional de Pessoa Jurídica, constam diversas e importantes informações. Entre elas estão:

– nome da entidade;

– endereço;

– data de abertura;

– descrição da atividade econômica;

– natureza jurídica;

– verificação da situação cadastral na Receita Federal

– outros dados que são de interesse das administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios.

Logo, empresas que não têm CNPJ, estão atuando ilegalmente e devem requerer a regularização o mais breve possível. Desta forma, impedem que suas atividades sejam suspensas pelos órgãos competentes.

No mês de julho do ano de 1999, o Cadastro Nacional da Pessoa Jurídica (CNPJ) substituiu o antigo CGC – Cadastro Geral de Contribuintes, com o fito de unificar os procedimentos cadastrais das pessoas jurídicas.

Tendo em vista que você já sabe o que é CNPJ -Cadastro Nacional de Pessoa Jurídica, entenda porque ele é de grande valia.

Por que o CNPJ é tão importante?

Como já dito aqui, o CNPJ constitui um registro que faz com que uma pessoa jurídica, exista perante a União Federal.

Ademais, possuir um CNPJ possibilita que a empresa pratique todos os trâmites legais e obrigatórios como emitir nota fiscal eletrônico, cupom fiscal eletrônico, efetue compras técnicas e em grandes escalas, contrate serviços, possibilite declarações e envio documentos fiscais, e empregue outros profissionais dentro da legislação brasileira.

Empresas irregulares acabam sendo evitadas pelos consumidores, que não têm nenhum interesse em correr o risco de cair em um possível golpe. Empresas e prestadores de serviço sem CNPJ acabam sendo colocados, de forma espontânea, à margem da sociedade economicamente ativa.

Negócios online precisam de CNPJ?

Muitas pessoas podem não saber todos os detalhes sobre o que é Cadastro Nacional de Pessoa Jurídica (CNPJ) e no mais das vezes imaginam que negócios por meio da internet, por exemplo, não precisam. Mas precisam sim! Obrigatoriamente, todo tipo de negócio, seja físico ou online (em linha), precisa possuir o CNPJ. Caso não o possua, estará atuando de forma ilícita e poderá sofrer graves punições desde multas até o fechamento deliberado.

Quem deve ter um CNPJ?

Agora, você já entende o que é um CNPJ, no entanto, saiba ainda que qualquer pessoa jurídica deve ter seu CNPJ. Nos dias atuais, no Brasil, o CNPJ é aplicado para todas as categorias de empresas, estabelecidas de acordo com seu porte e faturamento.

Veja a seguir os distintos tipos de empresas na República Federativa do Brasil:

- Microempreendedor individual (MEI): Esta categoria é destinada aos prestadores de serviço autônomos que faturam anualmente até R$81 mil (valor estipulado para 2018). Quem é MEI também recebe um número de CNPJ no momento em que se regulariza e passa a ter todos os direitos e deveres de pessoa jurídica.

- ME’s (Microempresa): Empresas com faturamento bruno por ano até R$360 mil.

- EPP (Empresa de Pequeno Porte): Nesta categoria, os negócios que se encaixam são os que movimentam anualmente de R$ 360 mil até R$ 3,6 milhões.

- Sociedade Limitada (LTDA): Organização que reúne, pelo menos, dois sócios inscritos na Junta Comercial estadual. O contrato social define quem são os sócios e como são distribuídas as cotas de capital e lucro.

- S/A (Sociedade Anônima): empresas geralmente de grande porte cujos proprietários são considerados acionistas.

Segundo a Receita Federal do Brasil, além das empresas de todos os portes e categorias, também são obrigadas a ter CNPJ as seguintes organizações: Igrejas e templos religiosos diversos, associações, sindicatos e partidos políticos.

Toda e qualquer organização que recebe dinheiro de alguma forma é, invariavelmente, obrigada a se cadastrar como Pessoa Jurídica.

Quais as vantagens do CNPJ?

Abordando financeiramente, uma pessoa jurídica com fins lucrativos se comporta mais ou menos como um funcionário recebendo o seu salário. Desta forma, se você é um pequeno empreendedor ou prestador de serviços, possuir um CNPJ é a melhor maneira de fazer um ótimo uso dos seus direitos.

Uma boa coisa é a tributação para pequenos negócios. Nos últimos anos, se tornaram infinitamente menos burocráticos e mais amigáveis para estimular cada vez mais a formalização.

Ademais, a pessoa física que presta serviços sem CNPJ tem de encarar as altas alíquotas de IRPF (Imposto de Renda de Pessoa Física), que chegam a 27,5%. Tornando inviável a manutenção da atividade profissional a longo prazo. Tendo o CNPJ, os impostos se reduzem e tudo fica dentro da legislação pátria.

Outra coisa vantajosa para quem tem CNPJ são os descontos em varejistas e também na hora de comprar carros zero quilômetro. Saiba também que microempreendedor também pode ter benefícios na compra de veículos.

Taxistas e pessoas com deficiência, já pagam um menor preço nos automóveis por serem isentos de determinados impostos. Porém, pessoas com número de CNPJ podem ter descontos diretamente aplicados pelas montadoras.

Entretanto, o abatimento só é válido para compra de carros zero quilômetro e depende da marca e do modelo, além da quantidade de unidades compradas. No geral, os modelos mais em conta costumam sair ainda mais baratos.

Como solicitar meu CNPJ

O processo é simples. O CNPJ é emitido pela RFB e quem necessitar do mesmo pode solicitar o seu de modo online, através do site oficial do órgão. Se não tiver muita familiaridade com os processos digitais, pode contar com a ajuda de um contador para formalizar o cadastro.

Saiba mais sobre certificação digital. Você já conhece?

(Com informações do Bidu)

Saiba mais:

[attachment file=149903]

IRRF (Imposto sobre a renda retido na fonte)

Estão sujeitos à incidência do imposto sobre a renda retido na fonte (IRRF) especialmente os rendimentos do trabalho assalariado pagos por pessoas físicas ou jurídicas, os rendimentos do trabalho não assalariado pagos por pessoa jurídicas, os rendimentos de aluguéis e royalties pagos por pessoa jurídica e os rendimentos pagos por serviços entre pessoas jurídicas, tais como os de natureza profissional, serviços de corretagem, propaganda e publicidade.

O Imposto sobre a renda retido na fonte possui como característica principal o fato de que a própria fonte pagadora tem o encargo de apurar a incidência, calcular e recolher o imposto no lugar do beneficiário.

Há incidência, ainda, deste tributo sobre rendimentos pagos, creditados, empregados, entregues ou remetidos a pessoas jurídicas domiciliadas no exterior por fontes situadas no Brasil.

Possui também alíquotas variáveis de acordo com a natureza jurídica dos rendimentos, o país em que a beneficiária é residente ou domiciliada e o regime fiscal ao qual é submetida a pessoa jurídica domiciliada no exterior.

[attachment file=”145594″]

Inúmeras Jurisprudências do TJRS sobre o Aplicativo WhatsApp de propriedade do Facebook

HABEAS CORPUS. DENÚNCIA PELO DELITO DO ARTIGO 2º, § 3º DA LEI Nº 12.850/13 ORGANIZAÇÃO CRIMINOSA.

As questões deduzidas no presente habeas corpus são as seguintes:

DA INÉPCIA DA DENÚNCIA