Resultados da pesquisa para 'CNPJ'

-

Resultados da pesquisa

-

Tópico: Significado de CNPJ

CNPJ

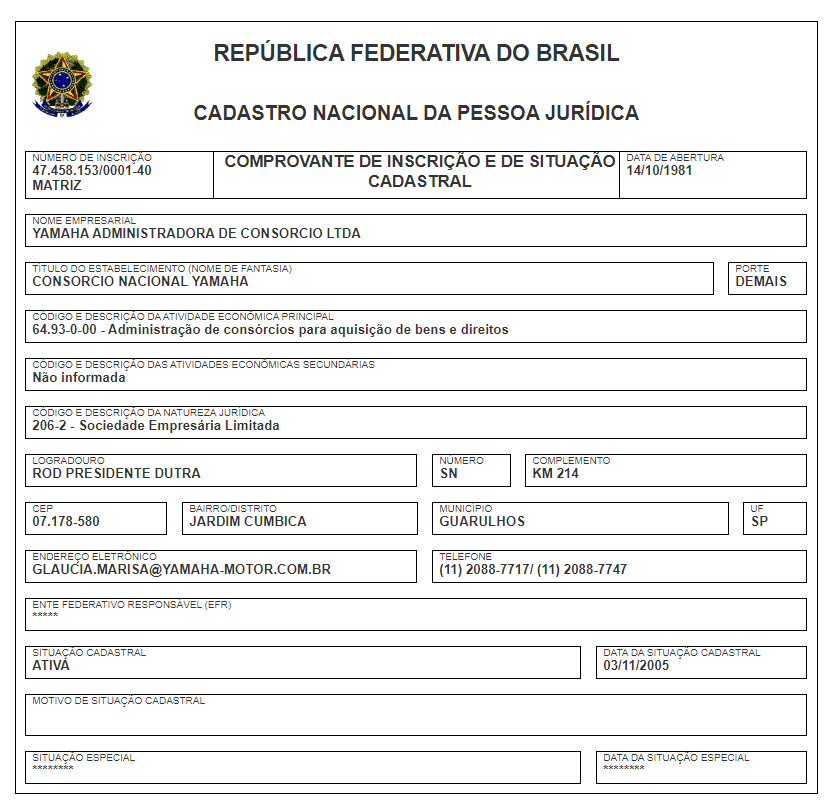

O CNPJ, que significa Cadastro Nacional da Pessoa Jurídica, é um registro obrigatório para entidades como empresas, ONGs, partidos políticos, e até para pessoas físicas que operam individualmente com intuito de lucro. Esse cadastro é administrado pela Receita Federal do Brasil e funciona como uma identificação para as entidades jurídicas, similar ao CPF para as pessoas físicas.

Este cadastro é crucial para que uma empresa possa operar de maneira regularizada, permitindo realizar atividades como emitir notas fiscais, contratar funcionários e serviços, entre outras operações legais, dependendo do tipo de empresa. O número do CNPJ contém 14 dígitos, formatados da seguinte maneira: XX.XXX.XXX/YYYY-ZZ, onde os oito primeiros números são a “raiz”, identificando a empresa; os quatro seguintes (YYYY) indicam um endereço de atividade da pessoa jurídica; e os dois últimos são dígitos verificadores, resultado de uma equação com os doze números anteriores.

Além de identificar a empresa, o CNPJ contém informações importantes como o nome da entidade, endereço, data de abertura, descrição da atividade econômica, natureza jurídica, entre outros. Essas informações são de interesse das administrações tributárias em vários níveis governamentais.

CONTRATO DE LOCAÇÃO DE ESTANDE

Créditos: Tsyhund / Depositphotos Pelo presente instrumento particular, de um lado (razão social) ……………., sediada ……………………, nº …., na cidade de ….., Estado de ………, inscrita no CNPJ sob nº ………………, neste ato representada por seu representante legal, procurador ou administrador legalmente habilitado ……………………………., portador do RG nº ………., CPF nº ……………………., residente e domiciliado nesta cidade de ……………./(UF), doravante denominada LOCADORA, e de outro lado (razão social) ………………….., estabelecida na cidade de ……….., Estado de ……………., na …………………., nº ….., inscrita no CNPJ sob o nº ……….., neste ato representada por seu representante legal, procurador ou administrador legalmente habilitado………………………………., portador do RG nº ……………., CPF nº …………………., doravante denominada simplesmente LOCATÁRIA, têm entre si como justo e contratado o que segue:

- A LOCADORA, por este instrumento, dá em locação à LOCATÁRIA um ESTANDE sua propriedade, livre e desembaraçado de quaisquer ônus reais e em perfeitas condições de higiene e conservação, sito (endereço)……………………, nº ….., no Pavilhão…….., sob número …………, nesta cidade, pelo prazo de ….. dias, a partir de …../…../….., com término previsto para …../…../……, para utilização da LOCATÁRIA no evento denominado “……………..”

-

O aluguel ajustado entre as partes é de R$ ……… (………. reais) para o período, pagos adiantadamente, neste ato, através do cheque da LOCATÁRIA número ……., banco ……, agência ……, nominativo ao LOCADOR.

-

A LOCATÁRIA arcará com o pagamento proporcional de todos os impostos e taxas, seja de que natureza forem, que incidam ou venham a incidir sobre o ESTANDE e eventuais multas decorrentes do inadimplemento ou atraso nos respectivos pagamentos e, ainda, por todas as despesas de água, energia elétrica, telefone, gás, condomínio e outras ligadas ao ESTANDE, decorrentes do período de uso. (se a responsabilidade destes custos é da LOCADORA, basta trocar no preâmbulo, ao invés de LOCATÁRIA, digite LOCADORA).

-

Ficarão a cargo da LOCATÁRIA as obras que forem exigidas pelas autoridades municipais e sanitárias relativamente à segurança, conservação e higiene do prédio. A LOCATÁRIA poderá, ainda, realizar benfeitorias e modificações no ESTANDE, desde que com prévia anuência, por escrito, da LOCADORA, não lhe cabendo, porém, qualquer indenização ou retenção em função das mesmas, e dentro das normas regulamentares do Pavilhão e/ou do Evento onde está situado o ESTANDE.

-

Como forma de propagação de sua atividade comercial, é permitido à LOCATÁRIA fixar letreiros ou faixas e instalar luminosos nas áreas externas do ESTANDE, desde que não o danifique.

-

A LOCATÁRIA se obriga, durante todo o período em que permanecer no imóvel, a zelar pela perfeita conservação e limpeza do mesmo, efetuando os reparos necessários e arcando com os custos decorrentes destes.

-

Quando findo o presente contrato de locação, caberá à LOCATÁRIA restituir o ESTANDE em condições adequadas de uso, pintura, conservação, higiene e manutenção.

-

Ao término da locação, se houver danos ou deteriorações no ESTANDE, a LOCATÁRIA deverá providenciar os devidos reparos. Se assim não proceder, a LOCADORA poderá mandar executá-los às expensas da LOCATÁRIA.

-

O presente contrato obriga também os sucessores das partes e os adquirentes do ESTANDE.

-

As benfeitorias eventualmente realizadas pela LOCATÁRIA no ESTANDE serão cedidas gratuitamente á LOCADORA, sem qualquer reembolso ou compensação no valor locatício.

-

Findo o prazo desta locação, o ESTANDE deverá ser desocupado pela LOCATÁRIA, sob pena de multa diária de R$ …………..

-

É de responsabilidade da LOCADORA o seguro sobre incêndio e demais danos acidentais, relativo á área do ESTANDE. Entretanto, a LOCATÁRIA deverá providenciar, ás suas próprias expensas, seguro específico para acobertar os bens que depositar no ESTANDE, durante o período de ocupação do mesmo.

-

A presente locação destina-se exclusivamente para ocupação de estabelecimento provisório expositora da LOCATÁRIA, vedada qualquer alteração desta destinação. À LOCATÁRIA também não será permitido emprestar, ceder ou sublocar o ESTANDE objeto da presente locação, sem prévia e expressa anuência da LOCADORA.

14.À LOCADORA fica facultado vistoriar e examinar o ESTANDE em seu interior, sempre que lhe aprouver, em horário comercial e mediante prévio aviso.

- Fica estipulada a multa equivalente a R$ ……………, na qual incorrerá a parte que infringir qualquer cláusula deste contrato, com a faculdade para a parte inocente de considerar simultaneamente rescindida a locação, independente de qualquer notificação.

-

A tolerância das partes a respeito do descumprimento ou inobservância do disposto no presente instrumento não poderá ser considerada como novação ou alteração das cláusulas contratuais.

-

As partes elegem o foro da Comarca em …(Cidade-UF)…. para decidir qualquer questão judicial decorrente deste contrato, renunciando a qualquer outro, por mais privilegiado que seja.

- _______________________

- _______________________

E por estarem LOCADORA e LOCATÁRIA de pleno acordo com o disposto neste instrumento particular, assinam-no na presença das duas testemunhas abaixo, em ……. vias de igual teor e forma, destinando-se uma via para cada uma das partes.

Local – UF e Data: ……………….

_______________________ _______________________

LOCADORA LOCATÁRIA

Testemunhas:

Nome:

RG:

Nome:

RG:

Custas Judiciais

Custas Judiciais

ATENÇÃO!

Informações

- Devido ao ajuste do sistema de emissão de guias de custas às novas orientações da FEBRABAN, os campos polo ativo e/ou polo passivo não podem conter caracteres especiais como: ç, &, /, $, bem como o campo “CPF/CNPJ” deve ser preenchido apenas com os números de uma identificação válida.

- A emissão das guias de custas pode ser feita por qualquer navegador de internet. Contudo, identificamos que podem ocorrer problemas com algumas versões dos navegadores Mozilla Firefox e Safari. Dessa forma, sugerimos a utilização de um navegador de internet diferente dos citados.

- As guias de custas judiciais só podem ser utilizadas no ano de sua emissão. (§5º do Art 194 do Provimento Geral da Corregedoria).

- As guias podem ser pagas por meio da internet, nas agências bancárias ou nos terminais de autoatendimento de qualquer instituição financeira bem como nos correspondentes bancários, como lotéricas e correios.

- Nas guias de custas judiciais em que deve ser preenchido o campo PROCESSO, digite apenas os números do processo, sem pontos, barras ou traços.

Cadastramento para emissão da Guia de Custas Judiciais

- Para utilizar o serviço, primeiro é necessário realizar seu cadastro . Após o cadastramento, será enviada uma mensagem, via e-mail, para a liberação do cadastro. Caso não receba o e-mail para liberação, verifique as pastas “spam”, “lixeira” ou “lixo”.

- Se já tiver feito o cadastro e não lembra a senha, acesse recupere a senha e siga as instruções.

Guia de Custas Judiciais

- Custas Iniciais

- Recurso (em caso de pagamento do preparo de recurso em dobro, emita duas guias distintas e faça o recolhimento de ambas)

- Recurso Juizados Especiais (Recurso Inominado e Agravo nos Juizados Especiais)

- Autenticações (Somente para processos físicos)

- Certidão de 2ª instância

- Custas complementares

- Custas Finais

- Custas intermediárias

- Custas de depósito público

- Guia de Diligência – Oficial de Justiça

- Guia de Diligência – Correios

Manuais para emissão das guias de custas judiciais

Devolução de Custas Judiciais

Importante

Em virtude da publicação da Portaria Conjunta 50 de 29 de abril de 2020, que prorroga e complementa as medidas preventivas para prevenir o contágio e contaminação pela COVID-19, no âmbito do Tribunal de Justiça do Distrito Federal e dos Territórios, as solicitações de devolução de custas deverão ser enviadas para o endereço de e-mail nucon@tjdft.jus.br, durante o período de vigência da mencionada Portaria Conjunta.

A documentação será analisada e, se necessário, serão solicitados esclarecimentos ou novos documentos.

Conforme o artigo 15 da Portaria Conjunta 50 de 20 de junho de 2013, a devolução de custas somente será feita no valor total da guia, vedada qualquer compensação com débitos existentes no processo.

A devolução de custas é possível nas seguintes hipóteses:

I – desistência do ajuizamento da ação ou da interposição do recurso (PROCESSO NÃO DISTRIBUÍDO);

II – recolhimento indevido decorrente de erro na emissão da guia;

III – recolhimento em duplicidade;

IV – concessão de gratuidade de justiça;

V – determinação judicial ou administrativa.

Fale Conosco

DURANTE O PERÍODO DE VIGÊNCIA DA PORTARIA CONJUNTA 50 DE 29/04/2020, OS ATENDIMENTOS SERÃO REALIZADOS, EXCLUSIVAMENTE, POR E-MAIL, EM VIRTUDE DAS MEDIDAS PREVENTIVAS PARA REDUÇÃO DOS RISCOS DE CONTAMINAÇÃO COM O NOVO CORONAVÍRUS, QUE DETERMINARAM O REGIME DE TRABALHO DIFERENCIADO.

Coordenadoria de Controle Geral de Custas e de Depósitos Judiciais – COGEC

Endereço: Fórum Milton Sebastião Barbosa, bloco A, 8º andar, sala 823A, Brasília – DF

Para dúvidas relacionadas a custas judiciais ou a depósitos judiciais, ligue para:

(61) 3103-7285 (no período de 12h às 19h) ou (61) 3103-7669 (no período de 12h às 19h) ou (61) 3103-7669 whatsapp business (no período de 13h às 19h)

ou envie mensagem para: duvidascustas@tjdft.jus.br.

Para dúvidas relacionadas a devoluções de custas, ligue para:

(61) 3103-7116 (no período de 12h às 19h) ou (61) 3103-7239 (no período de 12h às 19h)

ou envie mensagem para: nucon@tjdft.jus.br.

Para atendimento pelo balcão virtual pesquise por COGEC ou NUCON.

Fonte: TJDFT – Tribunal de Justiça do Distrito Federal e dos Territórios

![]()

Aqui estão as principais formas de contato com o Hurb (Antigo Hotel Urbano):

- Telefone do Hurb: O SAC do Hurb atende para todo o país pelo telefone 0800-878-9885.

-

WhatsApp do Hurb: O Hurb atende seus clientes e interessados através do WhatsApp. O número é +55 (21) 99566-4031.

-

Televendas do Hurb: O Hurb possui o seu próprio canal de televendas, disponível através dos telefones 4020-7748 (para capitais e regiões metropolitanas) e (21) 3030-7200 (para demais áreas).

-

Central de ajuda Hurb: O Hurb providencia também uma central de ajuda inteiramente digital, com chat online, endereço e-mail e uma página FAQ (perguntas frequentes).

– Chat Hurb: Para conectar-se a um atendente no chat, você pode acessar o site do Hurb e procurar pela opção de chat.

– E-mail Hurb: Se você preferir mandar sua mensagem por e-mail, envie-a para duvidas@hurb.com.

– FAQ: O Hurb conta com uma página dedicada a FAQ, ou perguntas feitas com frequência. Você pode acessar em help.hurb.com/hc/pt-br.

- Ouvidoria do Hurb: Não há um contato de ouvidoria no Hurb. Para solucionar problemas com a empresa, use os canais oficiais listados.

Redes sociais do Hurb: O Hurb possui perfil no Facebook, Twitter e Instagram.

| Atendimento Hurb | Contato |

|---|---|

| Telefone SAC 0800 | 0800-878-9885 |

| +55 (21) 99566-4031 | |

| Televendas | 4020-7748 (capitais e regiões metropolitanas) (21) 3030-7200 (demais áreas) |

| Chat Hotel Urbano | CLIQUE AQUI |

| E-mail Hurb | duvidas@hurb.com |

| FAQ | help.hurb.com/hc/pt-br |

| Ouvidoria | Não possui |

DADOS CADASTRAIS DO HURB NA RECEITA FEDERAL:

CNPJ:

12.954.744/0001-24

RAZÃO SOCIAL:

HURB TECHNOLOGIES S.A.

MATRIZ OU FILIAL:

MATRIZ

NOME FANTASIA:

SITUAÇÃO CADASTRAL:

ATIVA

DATA DA SITUAÇÃO CADASTRAL:

10/11/2010

MOTIVO DA SITUAÇÃO CADASTRAL:

NATUREZA JURÍDICA:

2054 | SOCIEDADE ANÔNIMA FECHADA

SITUAÇÃO ESPECIAL:

DATA DA SITUAÇÃO ESPECIAL:

DATA DE ABERTURA:

10/11/2010

IDADE:

12 ANOS, 8 MESES E 0 DIAS

PORTE (RFB):

DEMAIS

CAPITAL SOCIAL:

R$ 200.994.671,64

ÚLTIMA ATUALIZAÇÃO DOS DADOS:

18/04/2023

LOCALIZAÇÃO:

ENDEREÇO:

AVENIDA JOAO CABRAL DE MELLO NETO, 00400

SAL 601 SAL 602 SAL 603 SAL 604 SAL 701 SAL 702 SAL 703 SAL 704 SAL 1401 SAL1402 SAL 1403 SAL 1404 – BARRA DA TIJUCA

CIDADE | ESTADO:

RIO DE JANEIRO | RJ

CEP:

22775-057

GOOGLE MAPS:

VEJA NO MAPA

TELEFONES:

(21) 2493-7460

(21) 3900-9839

E-MAILS:

societario@hurb.com

ATIVIDADE ECONÔMICA PRINCIPAL:

CÓDIGO

DESCRIÇÃO

79.11-2-00

AGÊNCIAS DE VIAGENS

ATIVIDADES ECONÔMICAS SECUNDÁRIAS:

CÓDIGO

DESCRIÇÃO

79.12-1-00

OPERADORES TURÍSTICOS

QUADRO DE SÓCIOS E ADMINISTRADORES (QSA):

NOME

QUALIFICAÇÃO

ENTRADA

JOAO RICARDO RANGEL MENDES

PRESIDENTE

10/11/2010

JOSE EDUARDO RANGEL MENDES

DIRETOR

10/11/2010

NORWEGIAN CRUISE LINE AGÊNCIA DE VIAGENS LTDA – CNPJ: 20.730.922/0001-61

CADASTRO NACIONAL DA PESSOA JURÍDICA

NÚMERO DE INSCRIÇÃO: 20.730.922/0001-61 – MATRIZ

DATA DE ABERTURA: 29/07/2014

NOME EMPRESARIAL:

NORWEGIAN CRUISE LINE AGÊNCIA DE VIAGENS LTDA.

TÍTULO DO ESTABELECIMENTO (NOME DE FANTASIA):

NORWEGIAN CRUISE LINE HOLDING.

PORTE: DEMAIS

CÓDIGO E DESCRIÇÃO DA ATIVIDADE ECONÔMICA PRINCIPAL

79.11-2-00 – Agências de viagens

CÓDIGO E DESCRIÇÃO DAS ATIVIDADES ECONÔMICAS SECUNDÁRIAS

Não informada

CÓDIGO E DESCRIÇÃO DA NATUREZA JURÍDICA

206-2 – Sociedade Empresária Limitada

LOGRADOURO

R PEIXOTO GOMIDE – NÚMERO: 996 – COMPLEMENTO : PARTE – CEP: 01.409-001- BAIRRO/DISTRITO: JARDIM PAULISTA – MUNICÍPIO: SÃO PAULO – UF: SP

ENDEREÇO ELETRÔNICO

LSS@ASAPDOCUMENTOS.COM.BR

TELEFONE

(11) 3432-6263

ENTE FEDERATIVO RESPONSÁVEL (EFR)

*****

SITUAÇÃO CADASTRAL

ATIVA

DATA DA SITUAÇÃO CADASTRAL

29/07/2014

MOTIVO DE SITUAÇÃO CADASTRAL

SITUAÇÃO ESPECIAL

********

DATA DA SITUAÇÃO ESPECIAL

********

Consulta Quadro de Sócios e Administradores – QSA

O Quadro de Sócios e Administradores (QSA) constante da base de dados do Cadastro Nacional da Pessoa Jurídica (CNPJ) é o seguinte:

Print do CNPJ:

Print do QSA:

MSC CRUZEIROS DO BRASIL LTDA – CNPJ 05.102.954/0001-29

![]()

| REPÚBLICA FEDERATIVA DO BRASIL CADASTRO NACIONAL DA PESSOA JURÍDICA |

| NÚMERO DE INSCRIÇÃO 05.102.954/0001-29 MATRIZ |

DATA DE ABERTURA 10/06/2002 |

| NOME EMPRESARIAL MSC CRUZEIROS DO BRASIL LTDA. |

| TÍTULO DO ESTABELECIMENTO (NOME DE FANTASIA) ******** |

PORTE DEMAIS |

| CÓDIGO E DESCRIÇÃO DA ATIVIDADE ECONÔMICA PRINCIPAL 79.11-2-00 – Agências de viagens |

| CÓDIGO E DESCRIÇÃO DAS ATIVIDADES ECONÔMICAS SECUNDÁRIAS 79.12-1-00 – Operadores turísticos 79.90-2-00 – Serviços de reservas e outros serviços de turismo não especificados anteriormente 47.29-6-02 – Comércio varejista de mercadorias em lojas de conveniência 47.23-7-00 – Comércio varejista de bebidas 47.89-0-01 – Comércio varejista de suvenires, bijuterias e artesanatos 47.89-0-99 – Comércio varejista de outros produtos não especificados anteriormente 46.91-5-00 – Comércio atacadista de mercadorias em geral, com predominância de produtos alimentícios 56.11-2-01 – Restaurantes e similares 46.39-7-01 – Comércio atacadista de produtos alimentícios em geral |

| CÓDIGO E DESCRIÇÃO DA NATUREZA JURÍDICA 206-2 – Sociedade Empresária Limitada |

| LOGRADOURO AV DAS NACOES UNIDAS |

NÚMERO 14.171 |

COMPLEMENTO ANDAR 4 CONJ 401 CONJ 402 CONJ 404 |

| CEP 04.794-000 |

BAIRRO/DISTRITO VILA GERTRUDES |

MUNICÍPIO SAO PAULO |

UF SP |

| ENDEREÇO ELETRÔNICO CONTABILIDADE@MSCCRUZEIROS.COM.BR |

TELEFONE (11) 5053-5300/ (11) 5051-8926 |

| ENTE FEDERATIVO RESPONSÁVEL (EFR) ***** |

| SITUAÇÃO CADASTRAL ATIVA |

DATA DA SITUAÇÃO CADASTRAL 24/09/2005 |

| MOTIVO DE SITUAÇÃO CADASTRAL |

| SITUAÇÃO ESPECIAL ******** |

DATA DA SITUAÇÃO ESPECIAL ******** |

Consulta Quadro de Sócios e Administradores – QSA

PRINT DO CNPJ:

Print do QSA:

Print do QSA:

PULLMANTUR CRUZEIROS DO BRASIL LTDA – CNPJ 13.190.290/0001-25

![]()

| REPÚBLICA FEDERATIVA DO BRASIL

CADASTRO NACIONAL DA PESSOA JURÍDICA |

| NÚMERO DE INSCRIÇÃO 13.190.290/0001-25 MATRIZ |

DATA DE ABERTURA 26/01/2011 |

| NOME EMPRESARIAL PULLMANTUR CRUZEIROS DO BRASIL LTDA. |

| TÍTULO DO ESTABELECIMENTO (NOME DE FANTASIA) ******** |

PORTE DEMAIS |

| CÓDIGO E DESCRIÇÃO DA ATIVIDADE ECONÔMICA PRINCIPAL 79.11-2-00 – Agências de viagens |

| CÓDIGO E DESCRIÇÃO DAS ATIVIDADES ECONÔMICAS SECUNDÁRIAS 79.12-1-00 – Operadores turísticos |

| CÓDIGO E DESCRIÇÃO DA NATUREZA JURÍDICA 206-2 – Sociedade Empresária Limitada |

| LOGRADOURO R PEQUETITA |

NÚMERO 215 |

COMPLEMENTO ANDAR 5 PARTE |

| CEP 04.552-060 |

BAIRRO/DISTRITO VILA OLÍMPIA |

MUNICÍPIO SÃO PAULO |

UF SP |

| ENDEREÇO ELETRÔNICO MARIO.FRANCO@MFT.COM.BR |

TELEFONE (11) 3372-1177 |

| ENTE FEDERATIVO RESPONSÁVEL (EFR) ***** |

| SITUAÇÃO CADASTRAL ATIVA |

DATA DA SITUAÇÃO CADASTRAL 26/01/2011 |

| MOTIVO DE SITUAÇÃO CADASTRAL |

| SITUAÇÃO ESPECIAL ******** |

DATA DA SITUAÇÃO ESPECIAL ******** |

Consulta Quadro de Sócios e Administradores – QSA

CNPJ: 13.190.290/0001-25

NOME EMPRESARIAL: PULLMANTUR CRUZEIROS DO BRASIL LTDA.

CAPITAL SOCIAL: R$500.100,00 (Quinhentos mil e cem reais)

O Quadro de Sócios e Administradores (QSA) constante da base de dados do Cadastro Nacional da Pessoa Jurídica (CNPJ) é o seguinte:

Nome/Nome Empresarial:

PULLMANTUR HOLDINGS, S.L.

Qualificação:

37-Sócio Pessoa Jurídica Domiciliado no Exterior

País de Origem:

ESPANHA

Nome do Repres. Legal:

MARIO JUNQUEIRA FRANCO JUNIOR

Qualif. Rep. Legal:

17-Procurador

Nome/Nome Empresarial:

PULLMANTUR SA

Qualificação:

37-Sócio Pessoa Jurídica Domiciliado no Exterior

País de Origem:

ESPANHA

Nome do Repres. Legal:

MARIO JUNQUEIRA FRANCO JUNIOR

Qualif. Rep. Legal:

17-Procurador

Nome/Nome Empresarial:

MARIO JUNQUEIRA FRANCO JUNIOR

Qualificação:

05-Administrador

Print do CNPJ:

Print do QSA:

Serviços Disponíveis no Portal e-CAC

Pessoa Física / Pessoa Jurídica

Tipo de Acesso

Tipo de Acesso| Cadastros | ||

|---|---|---|

| CAEPF- Cadastro de Atividade Econômica da Pessoa Física | ||

| Inscrição, Alteração e Consulta de Atividade Econômica |

Realizar inscrição, alteração de dados cadastrais, alteração da situação cadastral e emitir comprovante de inscrição e situação cadastral referente a atividade econômica da pessoa física |

Pessoa Física

|

| CEI – Cadastro Específico do INSS | ||

| Inscrição, Alteração e Consulta de Matrícula CEI |

Permite a inscrição, alteração ou consulta de uma matrícula CEI (Cadastro Específico do INSS). Na inscrição, o número da matrícula é fornecido automaticamente ao final da entrada das informações. Após o cadastramento da matrícula, o contribuinte tem 24 horas para fazer eventuais alterações cadastrais via internet. Após este prazo, o contribuinte deverá dirigir-se a qualquer Unidade de Atendimento. |

Pessoa Física Pessoa Jurídica

|

| CNO – Cadastro Nacional de Obras | ||

| Inscrever, Alterar, Consultar, Paralisar e Reativar Obra |

Inscrever, Alterar, Consultar, Paralisar, Reativar Obra e Confirmar Corresponsabilidade |

Pessoa Física Pessoa Jurídica

|

| CNPJ – Cadastro Nacional da Pessoa Jurídica | ||

| Comprovante de Inscrição e de Situação Cadastral no CNPJ |

Permite consultar e emitir o comprovante de inscrição e de situação cadastral do CNPJ. |

Pessoa Jurídica

|

| Opção pelo Domicílio Tributário Eletrônico – DTE |

Permite optar, ou cancelar a opção realizada anteriormente, pela Caixa Postal do Portal e-CAC como meio para ciência de atos oficiais enviados pela Receita Federal. Leia Mais… |

Pessoa Física Pessoa Jurídica

|

| Consulta Situação do Pedido no CNPJ |

Permite consultar a situação do pedido referente ao CNPJ enviado pela Internet. |

Pessoa Jurídica

|

| Consulta Quadro de Sócios e Administradores no CNPJ |

Permite consultar o Quadro de Sócios e Administradores do CNPJ. |

Pessoa Jurídica

|

| Contribuinte Diferenciado | ||

| Cadastro de Pessoas de Contato – Contribuinte Diferenciado |

Permite o cadastramento dos responsáveis pela prestação das informações solicitadas pela RFB, no âmbito do referido acompanhamento. Esta opção é restrita às pessoas jurídicas sujeitas ao Acompanhamento Econômico-Tributário Diferenciado. |

Pessoa Jurídica

|

| e-MAC – Comunicação Eletrônica com os Maiores Contribuintes |

Permite o estabelecimento de comunicação ágil das equipes de acompanhamento de maiores contribuintes com os contribuintes diferenciados, em substituição ao uso de e-mail. (Nota: o sistema não permite ao contribuinte criar mensagens, apenas responder àquelas que o servidor da RFB permitir resposta). Esta opção é restrita às pessoas jurídicas sujeitas ao acompanhamento econômico-tributário diferenciado de que trata a Portaria RFB nº 641, de 11 de maio de 2015. |

Pessoa Jurídica

|

| Consulta Participação no Acompanhamento Diferenciado |

Consulta histórico de participação no acompanhamento econômico-tributário diferenciado e especial. Leia Mais… |

Pessoa Jurídica

|

| CPF – Cadastro de Pessoas Físicas | ||

| Consulta Informações Cadastrais no CPF |

Permite a consulta aos dados cadastrais no CPF. |

Pessoa Física

|

| Complementação de Informações Cadastrais no CPF |

Permite incluir dados não informados na inscrição no CPF. |

Pessoa Física

|

| Alteração de Endereço no CPF |

Permite atualizar o endereço no cadastro CPF. |

Pessoa Física

|

| Opção pelo Domicílio Tributário Eletrônico – DTE |

Permite optar, ou cancelar a opção realizada anteriormente, pela Caixa Postal do Portal e-CAC como meio para ciência de atos oficiais enviados pela Receita Federal. Leia Mais… |

Pessoa Física Pessoa Jurídica

|

| Comprovante de Inscrição no CPF |

Permite imprimir o Comprovante de Inscrição no CPF. |

Pessoa Física

|

| Certidões e Situação Fiscal | ||

| Situação Fiscal | ||

| Consulta Pendências – Situação Fiscal |

Permite verificar detalhadamente a situação fiscal do contribuinte perante a Receita Federal e a Procuradoria-Geral da Fazenda Nacional. É possível, por exemplo, verificar dados cadastrais, imprimir Darf para pagamento de débitos, identificar a existência de omissão na apresentação de declarações, bem como obter orientações para efetuar a autorregularização e resolver pendências, se for o caso. |

Pessoa Física Pessoa Jurídica

|

| Consulta Pendências – Situação Fiscal-Relatório Complementar |

Emitir o relatório com outras pendências que não constaram no relatório disponível em “Consulta Pendências – Situação Fiscal”. |

Pessoa Física Pessoa Jurídica

|

| Consulta Pendências – Inclusão no Cadin/Sisbacen pela RFB |

Permite consultar relatório com a situação do contribuinte no Cadin/Sisbacen por inclusões pela RFB. Este relatório não abrange inclusões de responsabilidade de outros órgãos e entidades da administração pública federal. |

Pessoa Física Pessoa Jurídica

|

| Cobrança e Fiscalização | ||

| Comunicações Relacionadas a Restituição e Compensação | ||

| Notificações em Auditoria de Compensação em GFIP |

Permite acesso ao sistema, para registro das justificativas relativas às compensações realizadas em GFIP. |

Pessoa Jurídica

|

| Consulta Intimação PER/DCOMP |

Permite consultar e imprimir intimação para apresentação de informações complementares, emitida eletronicamente referente ao PER/DCOMP (Pedido Eletrônico de Restituição ou Ressarcimento e da Declaração de Compensação). |

Pessoa Física Pessoa Jurídica

|

| Controle de Entrega de Declarações | ||

| Notificações e Autos relativos à Entrega de Declarações |

Disponibilizar consultas de 2ª via de Autos/Notificações para as Declarações DCTF, Dirf, DIPJ, IRPF,Dimob, DITR, Dacon, Derc, Dimof, Fcont, DASN, Dmed, DBF e MDEB. |

Pessoa Física Pessoa Jurídica

|

| Intimações de Omissos na Entrega de Declarações |

Permite consultar os critérios de omissão da entrega de declarações. |

Pessoa Física Pessoa Jurídica

|

| Obrigação Acessória – Arquivo de Dados |

Consultar e entregar arquivos de dados e/ou documentos digitais, cuja obrigação de entrega decorra de Obrigação Acessória ou intimação. |

Pessoa Jurídica

|

| Despacho Decisório | ||

| Consulta Despacho Decisório PER/DCOMP |

Permite emitir o Darf referente ao Despacho Decisório do PER/DCOMP (Pedido Eletrônico de Restituição ou Ressarcimento e da Declaração de Compensação). |

Pessoa Física Pessoa Jurídica

|

| Intimações, Malha Fiscal e Cobrança | ||

| Regularização de Débitos – Aviso de Cobrança |

Permite consultar as intimações de cobrança de saldos devedores da DCTF e seus anexos, do PGDAS-D do Simples Nacional e de valores lançados de multas, inclusive decorrentes do atraso de entrega de declarações, com a opção para imprimir Darf/DAS para pagamento. |

Pessoa Física Pessoa Jurídica

|

| Intimações Malha DCTF |

Possibilita às pessoas jurídicas consultarem todas intimações existentes para o CNPJ, e respectivos anexos, resultantes da Malha sobre declarações retificadoras de DCTF. Leia Mais… |

Pessoa Jurídica

|

| Extrato Malha Fiscal Pessoa Jurídica |

Permite visualizar as inconsistências apuradas no cruzamento das informações econômico-fiscais do contribuinte Pessoa Jurídica (PJ) constantes em declarações, demonstrativos e outras bases de dados transmitidas à Receita Federal do Brasil, assim como obter orientações sobre como se autorregularizar. |

Pessoa Jurídica

|

| Simples Nacional | ||

| Consulta Ação Fiscal do Simples Nacional |

Consulta dados das ações fiscais relativas ao regime do Simples Nacional existentes para o contribuinte. Ações Fiscais são fiscalizações realizadas pelos entes federativos para verificar se o contribuinte apurou e pagou corretamente os tributos. |

Pessoa Jurídica

|

| Conveniados e Parceiros | ||

| Convênio ITR – Imposto sobre a Propriedade Territorial Rural | ||

| Opção Convênio ITR |

Permite que os Municípios e o Distrito Federal manifestem a opção pela celebração de convênio com a União para exercer as atribuições de fiscalização, lançamento de ofício e cobrança do Imposto sobre a Propriedade Territorial Rural (ITR), conforme disposto no art. 10 do Decreto nº6.433, de 15 de abril de 2008. |

Pessoa Jurídica

|

| SISTEMA DE PREÇOS DE TERRAS – SIPT | ||

| Cadastrar o Valor da Terra Nua (VTN) dos Municípios e DF |

Permitir que as Prefeituras Municipais e Distrito Federal informem o VTN dos seus municípios. |

Pessoa Jurídica

|

| Declarações e Demonstrativos | ||

| Cópia de Declaração |

Permite obter cópia de declaração dos últimos exercícios. É possível, inclusive, recuperar cópia do arquivo transmitido por meio do programa Receitanet. Estão disponíveis cópias de DCTF, DIRPF, DIPJ, DSPJ Inativas, DITR e DIRF. |

Pessoa Física Pessoa Jurídica

|

| Consulta Rendimentos Informados por Fontes Pagadoras |

Permite consultar e imprimir informações de rendimentos apresentadas por fontes pagadoras de pessoas físicas e jurídicas na DIRF (Declaração de Imposto de Renda Retido na Fonte). |

Pessoa Física Pessoa Jurídica

|

| DCTF – Declaração de Débitos e Créditos Tributários Federais | ||

| Extrato do Processamento – DCTF |

Permite visualizar a relação das últimas declarações DCTF (Declaração de Débitos e Créditos Tributários Federais) entregues e realizar algumas consultas específicas. |

Pessoa Jurídica

|

| Assinar e Transmitir DCTFWeb |

Permite a entrega, retificação, geração de DARF e realização de consultas da DCTFWeb – Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos. |

Pessoa Jurídica

|

| DERCAT – Declaração de Regularização Cambial e Tributária | ||

| Entrega da Declaração de Regularização Cambial e Tributária |

Permite a declaração voluntária de recursos, bens ou direitos de origem lícita, não declarados ou declarados com omissão ou incorreção em relação a dados essenciais, remetidos ou mantidos no exterior, ou repatriados por residentes ou domiciliados no País, conforme a legislação cambial ou tributária, nos termos e condições da Lei 13.254, de 13/01/2016. |

Pessoa Física Pessoa Jurídica

|

| DIPJ – Declaração de Informações Econômico-Fiscais da PJ | ||

| Extrato do Processamento da DIPJ |

Permite visualizar a relação das últimas declarações DIPJ (Declaração de Informações Econômico-Fiscais da Pessoa Jurídica) entregues e realizar algumas consultas específicas. |

Pessoa Jurídica

|

| DIRF – Declaração do Imposto de Renda Retido na Fonte | ||

| Extrato do Processamento da DIRF |

Permite visualizar a relação das últimas declarações DIRF (Declaração do Imposto de Renda Retido na Fonte) entregues e realizar algumas consultas específicas. |

Pessoa Física Pessoa Jurídica

|

| DIRPF – Declaração do Imposto sobre a Renda da Pessoa Física | ||

| Meu Imposto de Renda (Extrato da DIRPF) |

Permite verificar a situação do processamento da Declaração do Imposto de Renda sobre a Pessoa Física, inclusive quanto à existência de eventuais pendências, imprimir Darf para pagamento de quotas, débitos em atraso, obter informações sobre a restituição do IRPF, obter a 2ª via do recibo de entrega de declarações, etc. |

Pessoa Física

|

| Dmed – Declaração de Serviços Médicos e da Saúde | ||

| Extrato do Processamento da Dmed |

Permite visualizar a relação das últimas declarações Dmed (Declaração de Serviços Médicos e de Saúde) entregues e realizar algumas consultas específicas. |

Pessoa Jurídica

|

| DME-Declaração de Operações Liquidadas com Moeda em Espécie | ||

| Apresentar a DME |

Preencher e enviar as informações relativas a Declaração de Operações Liquidadas com Moeda em Espécie – DME. Consultar e retificar declarações já enviadas. |

Pessoa Física Pessoa Jurídica

|

| DSPJ Inativas – Declaração Simplificada da PJ Inativa | ||

| DSPJ Inativas 2014 |

O sistema DSPJ Inativa 2014 tem como objetivo oferecer ao contribuinte as informações necessárias para o preenchimento e envio da Declaração Simplificada da Pessoa Jurídica (DSPJ) – Inativa 2014, relativa ao ano-calendário de 2013, e situações especiais ocorridas em 2014. |

Pessoa Jurídica

|

| DSPJ Inativas 2015 |

O sistema DSPJ Inativa 2015 tem como objetivo oferecer ao contribuinte as informações necessárias para o preenchimento e envio da Declaração Simplificada da Pessoa Jurídica (DSPJ) – Inativa 2015, relativa ao ano-calendário de 2014, e situações especiais ocorridas em 2015. |

Pessoa Jurídica

|

| DSPJ Inativas 2016 |

O sistema DSPJ Inativa 2016 tem como objetivo oferecer ao contribuinte as informações necessárias para o preenchimento e envio da Declaração Simplificada da Pessoa Jurídica (DSPJ) – Inativa 2016, relativa ao ano-calendário de 2015, e situações especiais ocorridas em 2016. |

Pessoa Jurídica

|

| SISCOSERV | ||

| Acesso ao Sistema SISCOSERV |

O Siscoserv (Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio) permite ao contribuinte prestar informações relativas às suas transações com residentes ou domiciliados no exterior que compreendam serviços, intangíveis e outras operações que produzam variações no patrimônio das pessoas físicas, das pessoas jurídicas ou dos entes despersonalizados. |

Pessoa Física Pessoa Jurídica

|

| SPED – Sistema Público de Escrituração Digital | ||

| Habilitação de Usuário no SPED |

Permite a habilitação de usuários externos nos sistemas do SPED (Sistema Público de Escrituração Digital). Aplicação exclusiva para entes conveniados. |

Pessoa Física

|

| Consulta Acesso à Escrituração Contábil – SPED |

Permite verificar quais membros do SPED (Sistema Público de Escrituração Digital) acessaram a escrituração contábil digital do contribuinte. |

Pessoa Jurídica

|

| Acessar EFD-Reinf |

Páginas web com os eventos da EFD-Reinf para que o contribuinte possa cumprir com suas obrigações acessórias relativas a essa escrituração. |

Pessoa Jurídica

|

| Dívida Ativa da União | ||

| Consultas | ||

| Consulta Pendências – Situação Fiscal |

Permite verificar detalhadamente a situação fiscal do contribuinte perante a Receita Federal e a Procuradoria-Geral da Fazenda Nacional. É possível, por exemplo, verificar dados cadastrais, imprimir Darf para pagamento de débitos, identificar a existência de omissão na apresentação de declarações, bem como obter orientações para efetuar a autorregularização e resolver pendências, se for o caso. |

Pessoa Física Pessoa Jurídica

|

| Débitos Inscritos em Dívida Ativa da União |

Permite a consulta de débitos inscritos na Dívida Ativa da União, emissão de Darf para pagamento ou parcelamento da dívida. |

Pessoa Física Pessoa Jurídica

|

| Consulta Pendências – Situação Fiscal-Relatório Complementar |

Emitir o relatório com outras pendências que não constaram no relatório disponível em “Consulta Pendências – Situação Fiscal”. |

Pessoa Física Pessoa Jurídica

|

| Pagamento e Parcelamento | ||

| Opções da Lei nº 11.941/2009 |

Permite ao contribuinte que optou pelas modalidades de parcelamento e pagamento à vista da Lei nº 11.941, de 27 de maio de 2009, impressão de Darf para pagamentos das prestações, acompanhar a situação dos pedidos, emitir recibos de adesão e consultar deferimento do requerimento de adesão. |

Pessoa Física Pessoa Jurídica

|

| Parcelamento Simplificado não Previdenciário DAU |

Realizar pedido de parcelamento simplificado de débitos não previdenciários. |

Pessoa Física Pessoa Jurídica

|

| Reabertura Lei 11.941/2009-débitos vencidos até 30/11/2008 |

Permite registrar as opções pelas modalidades de pagamento e parcelamentos instituídas pela Lei 11.941/2009, cujo o prazo foi reaberto pela Lei 12.865, de 9 de outubro de 2013 e, posteriormente, pela Lei 12.973, de 13 de maio de 2014. |

Pessoa Física Pessoa Jurídica

|

| Pagamento/Parcelamento Lei 12.996/14-débitos até 31/12/2013 |

Permite ao contribuinte que optou pela reabertura da Lei n° 11.941, de 2009, instituida pela Lei nº 12.996, de 2014, impressão de Darf para pagamentos das prestações, acompanhar a situação dos pedidos, emitir recibos de adesão e consultar deferimento do requerimento de adesão. |

Pessoa Física Pessoa Jurídica

|

| Parcelamento Simplificado Previdenciário DAU |

Parcelamento de débitos previdenciários de débitos inscritos em Dívida Ativa da União por meio do E-cac. |

Pessoa Física Pessoa Jurídica

|

| Requerimentos | ||

| Acompanhamento de Requerimentos à PGFN |

Permite consultar o histórico do andamento de requerimentos relacionados à Dívida Ativa da União. |

Pessoa Física Pessoa Jurídica

|

| Legislação e Processo | ||

| Atos Normativos | ||

| Opção p/ Sijut – Sist. de Informações Jurídico-Tributárias |

Permite receber, na Caixa Postal, a legislação diária do Sistema de Informações Jurídico-Tributárias (Sijut). |

Pessoa Física Pessoa Jurídica

|

| Processo Digital | ||

| Processos Digitais (e-Processo) |

Permite ao contribuinte realizar a Solicitação de Juntada de Documentos (anexação de documentos) ao processo digital. Poderão também realizar consultas online de comunicados, intimações e procurações, bem como, realizar download de processos e documentos. |

Pessoa Física Pessoa Jurídica

|

| Validação e Assinatura de Documentos Digitais | ||

| e-AssinaRFB – Validar e Assinar Documentos Digitais |

Validar autenticidade e integridade de documento digital emitido com código de validação pela RFB. Para isso, uma cópia exata do documento que foi emitido pelo remetente é guardada para que o destinatário tenha a certeza da sua integridade quando do recebimento. Alguns documentos para serem validados precisam da identificação do usuário através do e-AssinaRFB que é um aplicativo que tem por objetivo realizar a assinatura digital de documentos digitais, para trânsito e pós-validação de documentos. |

Pessoa Física Pessoa Jurídica

|

| Pagamentos e Parcelamentos | ||

| Pagamento | ||

| Consulta Pendências – Situação Fiscal |

Permite verificar detalhadamente a situação fiscal do contribuinte perante a Receita Federal e a Procuradoria-Geral da Fazenda Nacional. É possível, por exemplo, verificar dados cadastrais, imprimir Darf para pagamento de débitos, identificar a existência de omissão na apresentação de declarações, bem como obter orientações para efetuar a autorregularização e resolver pendências, se for o caso. |

Pessoa Física Pessoa Jurídica

|

| Consulta Comprovante de Pagamento – DARF, DAS, DAE e DJE |

Permite emitir comprovantes de arrecadação de pagamentos realizados por meio de Darf, Darf-Simples (Documento de Arrecadação do Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte) ou DJE (Depósitos Judiciais ou Extrajudiciais à Ordem e à Disposição da Autoridade Judicial ou Administrativa Competente). |

Pessoa Física Pessoa Jurídica

|

| Retificação de Pagamento – Redarf |

Permite retificar erros cometidos no preenchimento de Darf ou de Darf-Simples. |

Pessoa Física Pessoa Jurídica

|

| Meu Imposto de Renda (Extrato da DIRPF) |

Permite verificar a situação do processamento da Declaração do Imposto de Renda sobre a Pessoa Física, inclusive quanto à existência de eventuais pendências, imprimir Darf para pagamento de quotas, débitos em atraso, obter informações sobre a restituição do IRPF, obter a 2ª via do recibo de entrega de declarações, etc. |

Pessoa Física

|

| Autorizar e Desativar Débito Automático |

Permite ao contribuinte autorizar o débito automático para pagamento de tributos, em domicílio bancário informado previamente ou no momento do registro da autorização, bem como consultar, alterar e desativar autorizações. |

Pessoa Física Pessoa Jurídica

|

| Consultar Retenções do FPEM |

Disponibiliza, para os Estados e Municípios, a relação das retenções realizadas e as agendadas para um determinado período. |

Pessoa Jurídica

|

| Ajustar Documentos de Arrecadação |

Permite o ajuste de Documentos de Arrecadação do eSocial, após o envio e processamento de declaração original ou retificadora da DCTFWeb, exceto para o empregador doméstico. |

Pessoa Jurídica

|

| Parcelamento | ||

| Parcelamento Não Previdenciário |

Permite realizar pedido de parcelamento de débitos. |

Pessoa Física Pessoa Jurídica

|

| Parcelamento Simplificado Previdenciário |

Permite realizar pedido de parcelamento de débitos previdenciários que ainda se encontram no âmbito da RFB, bem como de valores de divergências entre o declarado em GFIP e o efetivamente pago. |

Pessoa Física Pessoa Jurídica

|

| Parcelamento – Solicitar e acompanhar |

Permite prestar informações e acompanhar parcelamentos especiais de débitos cobrados em Darf (demais e/ou previdenciário), cujo prazo para prestação das informações seja igual ou posterior a maio de 2018. Permite aderir e acompanhar parcelamentos Ordinários e Simplificados de débitos cobrados em Darf (demais e/ou previdenciário), declarados por meio de DCTFWeb ou e-Social. |

Pessoa Física Pessoa Jurídica

|

| Parcelamento Dívida Ativa da União – DAU | ||

| Parcelamento Simplificado não Previdenciário DAU |

Realizar pedido de parcelamento simplificado de débitos não previdenciários. |

Pessoa Física Pessoa Jurídica

|

| Parcelamento Simplificado Previdenciário DAU |

Parcelamento de débitos previdenciários de débitos inscritos em Dívida Ativa da União por meio do E-cac. |

Pessoa Física Pessoa Jurídica

|

| Parcelamento Simples Nacional | ||

| Parcelamento Especial Simples Nacional |

Permite solicitar parcelamento especial de débitos do Simples Nacional, acompanhar o andamento do pedido e do parcelamento, emitir mensalmente DAS para pagamento das parcelas e efetuar desistência do parcelamento. |

Pessoa Jurídica

|

| Programa Especial Regularização Tributária – PERT-SN |

Permite registrar opção pelo parcelamento do Programa Especial de Regularização Tributária das Microempresas e Empresas de Pequeno Porte optantes pelo Simples Nacional (PERT-SN) |

Pessoa Jurídica

|

| Parcelamentos do MEI | ||

| Parcelamento Especial – Microempreendedor Individual |

Permite solicitar parcelamento especial de débitos do MEI, acompanhar o andamento do pedido e do parcelamento, emitir mensalmente DAS para pagamento das parcelas e efetuar desistência do parcelamento. |

Pessoa Jurídica

|

| Parcelamento – Microempreendedor Individual |

Permite registrar opção pelo parcelamento ordinário do microempreendedor individual |

Pessoa Jurídica

|

| Programa Especial de Regularização Tributária – PERT-MEI |

Permite registrar opção pelo parcelamento PERT-MEI |

Pessoa Jurídica

|

| Parcelamentos Especiais | ||

| Opções da Lei nº 11.941/2009 |

Permite ao contribuinte que optou pelas modalidades de parcelamento e pagamento à vista da Lei nº 11.941, de 27 de maio de 2009, impressão de Darf para pagamentos das prestações, acompanhar a situação dos pedidos, emitir recibos de adesão e consultar deferimento do requerimento de adesão. |

Pessoa Física Pessoa Jurídica

|

| Reabertura Lei 11.941/2009-débitos vencidos até 30/11/2008 |

Permite registrar as opções pelas modalidades de pagamento e parcelamentos instituídas pela Lei 11.941/2009, cujo o prazo foi reaberto pela Lei 12.865, de 9 de outubro de 2013 e, posteriormente, pela Lei 12.973, de 13 de maio de 2014. |

Pessoa Física Pessoa Jurídica

|

| Pagamento/Parcelamento Lei 12.996/14-débitos até 31/12/2013 |

Permite ao contribuinte que optou pela reabertura da Lei n° 11.941, de 2009, instituida pela Lei nº 12.996, de 2014, impressão de Darf para pagamentos das prestações, acompanhar a situação dos pedidos, emitir recibos de adesão e consultar deferimento do requerimento de adesão. |

Pessoa Física Pessoa Jurídica

|

| Programa de Regularização Tributária-Débitos Previdenciários |

Permite registrar opção por quitação de débitos previdenciários na forma do Programa de Regularização Tributária – PRT, gerar GPS para pagamento de parcelas e emitir Recibos. |

Pessoa Física Pessoa Jurídica

|

| Programa Especial Regularização Tributária – PERT-SN |

Permite registrar opção pelo parcelamento do Programa Especial de Regularização Tributária das Microempresas e Empresas de Pequeno Porte optantes pelo Simples Nacional (PERT-SN) |

Pessoa Jurídica

|

| Parcelamento – Solicitar e acompanhar |

Permite prestar informações e acompanhar parcelamentos especiais de débitos cobrados em Darf (demais e/ou previdenciário), cujo prazo para prestação das informações seja igual ou posterior a maio de 2018. Permite aderir e acompanhar parcelamentos Ordinários e Simplificados de débitos cobrados em Darf (demais e/ou previdenciário), declarados por meio de DCTFWeb ou e-Social. |

Pessoa Física Pessoa Jurídica

|

| Programa Especial Reg Tributária-PERT –Débito Previdenciário |

Permite registrar opção por quitação de débitos previdenciários na forma do Programa Especial de Regularização Tributária – PERT, gerar GPS para pagamento de parcelas e emitir Recibos. |

Pessoa Física Pessoa Jurídica

|

| Regimes e Registros Especiais | ||

| Bebidas Frias (REFRI) | ||

| Bebidas Frias (Refri) |

Aplicativo para opção pelo Regime Especial de Tributação das Bebidas Frias (Refri) de que trata o art. 58-J da Lei nº 10.833, de 29 de dezembro de 2003. |

Pessoa Jurídica

|

| Programa Empresa Cidadã | ||

| Pedido de Adesão ao Programa Empresa Cidadã |

Permite aderir ao Programa Empresa Cidadã. |

Pessoa Jurídica

|

| RECOB – Regime Especial de Apuração – Combustíveis e Bebidas | ||

| RECOB – Regime Especial de Apuração – Combustíveis e Bebidas |

Aplicativo de opção pelo Regime Especial de Apuração e Pagamento da Contribuição para o PIS/Pasep e Cofins incidentes sobre Combustíveis e Bebidas (Recob), de que tratam o art. 52 da Lei nº10.833, de 2003, o art. 23 da Lei nº 10.865, de 2004, e o art. 4º da Lei nº 11.116, de 2005. |

Pessoa Jurídica

|

| Restituição e Compensação | ||

| Compensação de Contribuições Previdenciárias em GFIP | ||

| Notificações em Auditoria de Compensação em GFIP |

Permite acesso ao sistema, para registro das justificativas relativas às compensações realizadas em GFIP. |

Pessoa Jurídica

|

| Compensação de Ofício | ||

| Comunicação para Compensação de Ofício |

Consultar e imprimir segunda via da Comunicação de Ofício, encaminhada anteriormente para o domicilio do contribuinte ou sua Caixa Postal no Portal e-CAC da página da RFB. Os contribuintes optantes pelo Domicílio Tributário Eletrônico – DTE poderão também autorizar ou recusar a compensação. |

Pessoa Física Pessoa Jurídica

|

| Dados Bancários | ||

| Alteração de Dados Bancários p/ Restituição e Ressarcimento |

Alterar os dados bancários informados na solicitação de restituição ou ressarcimento, que foram identificados como inválidos pela rede bancária. Obs.: Para alteração de dados bancários para recebimento de restituição de Imposto de Renda da Pessoa Física consulte orientações da Declaração de IRPF. |

Pessoa Física Pessoa Jurídica

|

| PER/DCOMP – Restituição e Compensação | ||

| Consulta Despacho Decisório PER/DCOMP |

Permite emitir o Darf referente ao Despacho Decisório do PER/DCOMP (Pedido Eletrônico de Restituição ou Ressarcimento e da Declaração de Compensação). |

Pessoa Física Pessoa Jurídica

|

| Consulta Análise Preliminar PER/DCOMP – Autorregularização |

Consultar a análise preliminar do direito creditório realizada pela Receita Federal (RFB) decorrente da apresentação de PER/DCOMP. Ao avaliar o resultado dessa análise, o contribuinte pode constatar que prestou informações inconsistentes à RFB. É possível a autorregularização pela transmissão de PER/DCOMP retificador ou, sendo o caso e estiver no prazo legal, retificando outras informações, como DCTF, DIPJ, Dacon. Após o prazo previsto para a autorregularização, a análise do direito creditório será revista. |

Pessoa Física Pessoa Jurídica

|

| Consulta Intimação PER/DCOMP |

Permite consultar e imprimir intimação para apresentação de informações complementares, emitida eletronicamente referente ao PER/DCOMP (Pedido Eletrônico de Restituição ou Ressarcimento e da Declaração de Compensação). |

Pessoa Física Pessoa Jurídica

|

| Consulta Processamento PER/DCOMP |

Permite consultar o detalhamento do processamento do PER/DCOMP (Pedido Eletrônico de Restituição ou Ressarcimento e da Declaração de Compensação). |

Pessoa Física Pessoa Jurídica

|

| Acessar PER/DCOMP WEB |

Permitir que o contribuinte preencha, consulte e transmita pedidos de ressarcimento, de restituição e de reembolso e declarações de compensação de créditos tributários. |

Pessoa Física Pessoa Jurídica

|

| Restituição do Imposto de Renda Pessoa Física – IRPF | ||

| Meu Imposto de Renda (Extrato da DIRPF) |

Permite verificar a situação do processamento da Declaração do Imposto de Renda sobre a Pessoa Física, inclusive quanto à existência de eventuais pendências, imprimir Darf para pagamento de quotas, débitos em atraso, obter informações sobre a restituição do IRPF, obter a 2ª via do recibo de entrega de declarações, etc. |

Pessoa Física

|

| Senhas e Procurações | ||

| Procuração para o Portal e-CAC – Eletrônica | ||

| Cadastro, Consulta e Cancelamento – Procuração para e-CAC |

Permite que o contribuinte delegue a terceiros a realização, com uso de certificado digital, de serviços oferecidos pela Receita Federal. |

Pessoa Física Pessoa Jurídica

|

| Simples Nacional | ||

| Cálculo e Declaração (Simei) | ||

| Consulta Declaração do Microempreendedor Individual |

Consulta Declaração do Microempreendor Individual |

Pessoa Jurídica

|

| PGMEI – Programa Gerador do MEI |

Programa gerador do Documento de Arrecadação do Simples Nacional (DAS) para Microempreendedor Individual. |

Pessoa Jurídica

|

| Cálculo e Declaração (Simples Nacional) | ||

| Consulta de Declaração do Simples Nacional |

Permite a consulta das Declarações Anuais do Simples Nacional – DASN transmitidas. |

Pessoa Jurídica

|

| Opção pelo Regime de Apuração de Receitas – Simples Nacional |

Permite a opção pelo Regime de Apuração de Receitas (para contribuintes optantes pelo Simples Nacional). |

Pessoa Jurídica

|

| PGDAS-D e Defis até 12/2017 |

Permite transmitir a declaração mensal, a anual e gerar o DAS – para Período de Apuração (PA) de 01/2012 a 12/2017 |

Pessoa Jurídica

|

| Emissão de DAS Avulso |

Gerar DAS Avulso para pagamento de débitos de Simples Nacional |

Pessoa Jurídica

|

| PGDAS-D e Defis 2018 |

Permite transmitir a declaração mensal, a anual e gerar o DAS – para Período de Apuração (PA) a partir de 01/2018. |

Pessoa Jurídica

|

| Compensação e Restituição (Simples e Simei) | ||

| Compensação a pedido do Simples Nacional |

Compensar tributos do Simples Nacional com créditos de Simples Nacional disponíveis. Consultar compensações realizadas. Cancelar compensação. |

Pessoa Jurídica

|

| Pedido Eletrônico de Restituição (Simples e Simei) |

Realizar pedido de restituição de pagamento indevido ou a maior do Simples Nacional. Consultar andamento dos pedidos de restituição. Alterar dados bancários para pagamento de restituição. |

Pessoa Jurídica

|

| Desenquadramento (Simei) | ||

| Desenquadramento do Simei |

Permite efetuar a opção pelo desenquadramento do Simei. |

Pessoa Jurídica

|

| Enquadramento (Simei) | ||

| Solicitação de Enquadramento no Simei |

Permite a Solicitação de enquadramento no SIMEI. |

Pessoa Jurídica

|

| Acompanhamento da Solicitação de Enquadramento no Simei |

Permite o acompanhamento da solicitação de opção pelo SIMEI. |

Pessoa Jurídica

|

| Cancelamento da Solicitação de Enquadramento no Simei |

Permite o Cancelamento da Solicitação de Enquadramento no SIMEI. |

Pessoa Jurídica

|

| Exclusão (Simples Nacional) | ||

| Exclusão do Simples Nacional |

Permite a exclusão do Simples Nacional. |

Pessoa Jurídica

|

| Consulta Débitos Sivex – Sistema Exclusão Simples Nacional |

Permite a consulta Débitos Sivex, referentes ao Simples Nacional. |

Pessoa Jurídica

|

| Consulta Débitos do Simples Nacional Após Regularização |

Permite a consulta débitos referentes ao Simples Nacional, após a regularização. |

Pessoa Jurídica

|

| Fiscalização | ||

| Emissão de DAS de Auto de Infração |

Permite a emissão de DAS para pagamento de débitos lançados por Auto de Infração. |

Pessoa Jurídica

|

| Alerta – Avisos e comunicações para o contribuinte |

Avisos e comunicações para contribuintes do Simples Nacional. Este aplicativo permite que a RFB, os estados e os municípios se comuniquem com os contribuintes de forma específica, informando a existência de inconsistências encontradas e a necessidade de ajustes nas declarações. |

Pessoa Jurídica

|

| Consulta Ação Fiscal do Simples Nacional |

Consulta dados das ações fiscais relativas ao regime do Simples Nacional existentes para o contribuinte. Ações Fiscais são fiscalizações realizadas pelos entes federativos para verificar se o contribuinte apurou e pagou corretamente os tributos. |

Pessoa Jurídica

|

| Opção (Simples Nacional) | ||

| Solicitação de Opção pelo Simples Nacional |

Permite a Solicitação de Opção pelo Simples Nacional. |

Pessoa Jurídica

|

| Acompanhamento da Formalização da Opção p/ Simples Nacional |

Permite o acompanhamento da opção pelo Simples Nacional. |

Pessoa Jurídica

|

| Agendamento da Opção pelo Simples Nacional |

Permite o agendamento da opção pelo Simples Nacional. |

Pessoa Jurídica

|

| Opção pelo Regime de Apuração de Receitas – Simples Nacional |

Permite a opção pelo Regime de Apuração de Receitas (para contribuintes optantes pelo Simples Nacional). |

Pessoa Jurídica

|

| Cancelamento da Solicitação de Opção pelo Simples Nacional |

Cancelamento da Solicitação de Opção pelo Simples Nacional |

Pessoa Jurídica

|

| Cancelamento do agendamento da opção pelo Simples |

Cancelamento do agendamento da opção pelo Simples |

Pessoa Jurídica

|

| Resultado do Agendamento da Opção pelo Simples Nacional |

Resultado do Agendamento da Opção pelo Simples Nacional |

Pessoa Jurídica

|

| Parcelamento (Simples e Simei) | ||

| Parcelamento Especial Simples Nacional |

Permite solicitar parcelamento especial de débitos do Simples Nacional, acompanhar o andamento do pedido e do parcelamento, emitir mensalmente DAS para pagamento das parcelas e efetuar desistência do parcelamento. |

Pessoa Jurídica

|

| Parcelamento Especial – Microempreendedor Individual |

Permite solicitar parcelamento especial de débitos do MEI, acompanhar o andamento do pedido e do parcelamento, emitir mensalmente DAS para pagamento das parcelas e efetuar desistência do parcelamento. |

Pessoa Jurídica

|

| Parcelamento – Microempreendedor Individual |

Permite registrar opção pelo parcelamento ordinário do microempreendedor individual |

Pessoa Jurídica

|

| Solicitar, acompanhar e emitir DAS de parcelamento |

Permite solicitar parcelamento de débitos do Simples Nacional, acompanhar o andamento do pedido e do parcelamento, emitir mensalmente DAS para pagamento das parcelas e efetuar desistência do parcelamento. |

Pessoa Jurídica

|

| Programa Especial Regularização Tributária – PERT-SN |

Permite registrar opção pelo parcelamento do Programa Especial de Regularização Tributária das Microempresas e Empresas de Pequeno Porte optantes pelo Simples Nacional (PERT-SN) |

Pessoa Jurídica

|

| Parcelamento do MEI | ||

| Programa Especial de Regularização Tributária – PERT-MEI |

Permite registrar opção pelo parcelamento PERT-MEI |

Pessoa Jurídica

|

| Outros | ||

| Caixa Postal |

Permite ler mensagens enviadas pela Receita Federal. Existem dois tipos de mensagens: mensagens de interesse geral e mensagens de interesse específico do detentor da Caixa Postal. |

Pessoa Física Pessoa Jurídica

|

| Agendamento de Atendimento Presencial |

Permite efetuar o agendamento de alguns serviços em diversas Unidades de Atendimento da Receita Federal. |

Pessoa Física Pessoa Jurídica

|

| Opção pelo Domicílio Tributário Eletrônico – DTE |

Permite optar, ou cancelar a opção realizada anteriormente, pela Caixa Postal do Portal e-CAC como meio para ciência de atos oficiais enviados pela Receita Federal. Leia Mais… |

Pessoa Física Pessoa Jurídica

|

| Sistema de Leilão Eletrônico – SLE |

Permite apresentar propostas de valor de compra para lotes de mercadorias apreendidas, com vista a classificar-se para a fase de oferta de lances em leilões de mercadorias apreendidas, realizados por meio da Internet. |

Pessoa Física Pessoa Jurídica

|

| Serviços disponíveis via CHAT |

Permite a utilização de atendimento eletrônico para prestação de alguns serviços e orientações. |

Pessoa Física Pessoa Jurídica

|

Fonte: Receita Federal do Brasil – RFB

Súmulas do Superior Tribunal de Justiça – STJ

Súmula: 1

O FORO DO DOMICILIO OU DA RESIDENCIA DO ALIMENTANDO E O COMPETENTE PARA A AÇÃO DE INVESTIGAÇÃO DE PATERNIDADE, QUANDO

CUMULADA COM A DE ALIMENTOS.

Súmula: 2

NÃO CABE O HABEAS DATA (CF, ART. 5., LXXII, LETRA “A”) SE NÃO HOUVE RECUSA DE INFORMAÇÕES POR PARTE DA AUTORIDADE ADMINISTRATIVA.

Súmula: 3

COMPETE AO TRIBUNAL REGIONAL FEDERAL DIRIMIR CONFLITO DE COMPETENCIA VERIFICADO, NA RESPECTIVA REGIÃO, ENTRE JUIZ FEDERAL E JUIZ ESTADUAL INVESTIDO DE JURISDIÇÃO FEDERAL.

Súmula: 4

COMPETE A JUSTIÇA ESTADUAL JULGAR CAUSA DECORRENTE DO PROCESSO

ELEITORAL SINDICAL.

Súmula: 5

A SIMPLES INTERPRETAÇÃO DE CLAUSULA CONTRATUAL NÃO ENSEJA

RECURSO ESPECIAL.

Súmula: 6

COMPETE A JUSTIÇA COMUM ESTADUAL PROCESSAR E JULGAR DELITO

DECORRENTE DE ACIDENTE DE TRANSITO ENVOLVENDO VIATURA DE POLICIA

MILITAR, SALVO SE AUTOR E VITIMA FOREM POLICIAIS MILITARES EM

SITUAÇÃO DE ATIVIDADE.

Súmula: 7

A PRETENSÃO DE SIMPLES REEXAME DE PROVA NÃO ENSEJA RECURSO ESPECIAL.

Súmula: 8

APLICA-SE A CORREÇÃO MONETARIA AOS CREDITOS HABILITADOS EM

CONCORDATA PREVENTIVA, SALVO DURANTE O PERIODO COMPREENDIDO

ENTRE AS DATAS DE VIGENCIA DA LEI 7.274, DE 10-12-84, E DO

DECRETO-LEI 2.283, DE 27-02-86.

Súmula: 9

A EXIGENCIA DA PRISÃO PROVISORIA, PARA APELAR, NÃO OFENDE A

GARANTIA CONSTITUCIONAL DA PRESUNÇÃO DE INOCENCIA.

Súmula: 10

INSTALADA A JUNTA DE CONCILIAÇÃO E JULGAMENTO, CESSA A COMPETENCIA

DO JUIZ DE DIREITO EM MATERIA TRABALHISTA, INCLUSIVE PARA A

EXECUÇÃO DAS SENTENÇAS POR ELE PROFERIDAS.

Súmula: 11

A PRESENÇA DA UNIÃO OU DE QUALQUER DE SEUS ENTES, NA AÇÃO DE

USUCAPIÃO ESPECIAL, NÃO AFASTA A COMPETENCIA DO FORO DA SITUAÇÃO

DO IMOVEL.

Súmula: 12

EM DESAPROPRIAÇÃO, SÃO CUMULAVEIS JUROS COMPENSATORIOS E MORATORIOS.

Súmula: 13

A DIVERGENCIA ENTRE JULGADOS DO MESMO TRIBUNAL NÃO ENSEJA RECURSO

ESPECIAL.

Súmula: 14

ARBITRADOS OS HONORARIOS ADVOCATICIOS EM PERCENTUAL SOBRE O VALOR

DA CAUSA, A CORREÇÃO MONETARIA INCIDE A PARTIR DO RESPECTIVO

AJUIZAMENTO.

Súmula: 15

COMPETE A JUSTIÇA ESTADUAL PROCESSAR E JULGAR OS LITIGIOS

DECORRENTES DE ACIDENTE DO TRABALHO.

Súmula: 16

A LEGISLAÇÃO ORDINARIA SOBRE CREDITO RURAL NÃO VEDA A INCIDENCIA

DA CORREÇÃO MONETARIA.

Súmula: 17

QUANDO O FALSO SE EXAURE NO ESTELIONATO, SEM MAIS POTENCIALIDADE

LESIVA, E POR ESTE ABSORVIDO.

Súmula: 18

A SENTENÇA CONCESSIVA DO PERDÃO JUDICIAL E DECLARATORIA DA EXTINÇÃO

DA PUNIBILIDADE, NÃO SUBSISTINDO QUALQUER EFEITO CONDENATORIO.

Súmula: 19

A FIXAÇÃO DO HORARIO BANCARIO, PARA ATENDIMENTO AO PUBLICO, E DA

COMPETENCIA DA UNIÃO.

Súmula: 20

A MERCADORIA IMPORTADA DE PAIS SIGNATARIO DO GATT E ISENTA DO ICM,

QUANDO CONTEMPLADO COM ESSE FAVOR O SIMILAR NACIONAL.

Súmula: 21

PRONUNCIADO O REU, FICA SUPERADA A ALEGAÇÃO DO CONSTRANGIMENTO

ILEGAL DA PRISÃO POR EXCESSO DE PRAZO NA INSTRUÇÃO.

Súmula: 22

NÃO HA CONFLITO DE COMPETENCIA ENTRE O TRIBUNAL DE JUSTIÇA E

TRIBUNAL DE ALÇADA DO MESMO ESTADO-MEMBRO.

Súmula: 23

O BANCO CENTRAL DO BRASIL É PARTE LEGÍTIMA NAS AÇÕES FUNDADAS NA

RESOLUÇÃO 1154, DE 1986.

Súmula: 24

APLICA-SE AO CRIME DE ESTELIONATO, EM QUE FIGURE COMO VÍTIMA

ENTIDADE AUTÁRQUICA DA PREVIDÊNCIA SOCIAL, A QUALIFICADORA

DO § 3º, DO ART. 171 DO CODIGO PENAL.

Súmula: 25

NAS AÇÕES DA LEI DE FALENCIAS O PRAZO PARA A INTERPOSIÇÃO DE

RECURSO CONTA-SE DA INTIMAÇÃO DA PARTE.

Súmula: 26

O AVALISTA DO TITULO DE CREDITO VINCULADO A CONTRATO DE MUTUO

TAMBEM RESPONDE PELAS OBRIGAÇÕES PACTUADAS, QUANDO NO CONTRATO

FIGURAR COMO DEVEDOR SOLIDARIO.

Súmula: 27

PODE A EXECUÇÃO FUNDAR-SE EM MAIS DE UM TITULO EXTRAJUDICIAL

RELATIVOS AO MESMO NEGOCIO.

Súmula: 28

O CONTRATO DE ALIENAÇÃO FIDUCIARIA EM GARANTIA PODE TER POR OBJETO

BEM QUE JA INTEGRAVA O PATRIMONIO DO DEVEDOR.

Súmula: 29

NO PAGAMENTO EM JUIZO PARA ELIDIR FALENCIA, SÃO DEVIDOS CORREÇÃO

MONETARIA, JUROS E HONORARIOS DE ADVOGADO.

Súmula: 30

A COMISSÃO DE PERMANENCIA E A CORREÇÃO MONETARIA SÃO INACUMULAVEIS.

Súmula: 31

A AQUISIÇÃO, PELO SEGURADO, DE MAIS DE UM IMOVEL FINANCIADO PELO

SISTEMA FINANCEIRO DA HABITAÇÃO, SITUADOS NA MESMA LOCALIDADE, NÃO

EXIME A SEGURADORA DA OBRIGAÇÃO DE PAGAMENTO DOS SEGUROS.

Súmula: 32

COMPETE A JUSTIÇA FEDERAL PROCESSAR JUSTIFICAÇÕES JUDICIAIS

DESTINADAS A INSTRUIR PEDIDOS PERANTE ENTIDADES QUE NELA TEM

EXCLUSIVIDADE DE FORO, RESSALVADA A APLICAÇÃO DO ART. 15, II

DA LEI 5010/66.

Súmula: 33

A INCOMPETENCIA RELATIVA NÃO PODE SER DECLARADA DE OFICIO.

Súmula: 34

COMPETE A JUSTIÇA ESTADUAL PROCESSAR E JULGAR CAUSA RELATIVA A

MENSALIDADE ESCOLAR, COBRADA POR ESTABELECIMENTO PARTICULAR DE

ENSINO.

Súmula: 35

INCIDE CORREÇÃO MONETARIA SOBRE AS PRESTAÇÕES PAGAS, QUANDO DE SUA

RESTITUIÇÃO, EM VIRTUDE DA RETIRADA OU EXCLUSÃO DO PARTICIPANTE DE

PLANO DE CONSORCIO.

Súmula: 36

A CORREÇÃO MONETARIA INTEGRA O VALOR DA RESTITUIÇÃO, EM CASO DE

ADIANTAMENTO DE CAMBIO, REQUERIDA EM CONCORDATA OU FALENCIA.

Súmula: 37

SÃO CUMULAVEIS AS INDENIZAÇÕES POR DANO MATERIAL E DANO MORAL

ORIUNDOS DO MESMO FATO.

Súmula: 38

COMPETE A JUSTIÇA ESTADUAL COMUM, NA VIGENCIA DA CONSTITUIÇÃO DE

1988, O PROCESSO POR CONTRAVENÇÃO PENAL, AINDA QUE PRATICADA EM

DETRIMENTO DE BENS, SERVIÇOS OU INTERESSE DA UNIÃO OU DE SUAS

ENTIDADES.

Súmula: 39

PRESCREVE EM VINTE ANOS A AÇÃO PARA HAVER INDENIZAÇÃO, POR

RESPONSABILIDADE CIVIL, DE SOCIEDADE DE ECONOMIA MISTA.

Súmula: 40

PARA OBTENÇÃO DOS BENEFICIOS DE SAIDA TEMPORARIA E TRABALHO EXTERNO,

CONSIDERA-SE O TEMPO DE CUMPRIMENTO DA PENA NO REGIME FECHADO.

Súmula: 41

O SUPERIOR TRIBUNAL DE JUSTIÇA NÃO TEM COMPETENCIA PARA PROCESSAR E

JULGAR, ORIGINARIAMENTE, MANDADO DE SEGURANÇA CONTRA ATO DE OUTROS

TRIBUNAIS OU DOS RESPECTIVOS ORGÃOS.

Súmula: 42

COMPETE A JUSTIÇA COMUM ESTADUAL PROCESSAR E JULGAR AS CAUSAS CIVEIS

EM QUE E PARTE SOCIEDADE DE ECONOMIA MISTA E OS CRIMES PRATICADOS EM

SEU DETRIMENTO.

Súmula: 43

INCIDE CORREÇÃO MONETARIA SOBRE DIVIDA POR ATO ILICITO A PARTIR DA

DATA DO EFETIVO PREJUIZO.

Súmula: 44

A DEFINIÇÃO, EM ATO REGULAMENTAR, DE GRAU MINIMO DE DISACUSIA, NÃO

EXCLUI, POR SI SO, A CONCESSÃO DO BENEFICIO PREVIDENCIARIO.

Súmula: 45

NO REEXAME NECESSARIO, E DEFESO, AO TRIBUNAL, AGRAVAR A CONDENAÇÃO IMPOSTA A

FAZENDA PUBLICA.

Súmula: 46

NA EXECUÇÃO POR CARTA, OS EMBARGOS DO DEVEDOR SERÃO DECIDIDOS NO

JUIZO DEPRECANTE, SALVO SE VERSAREM UNICAMENTE VICIOS OU DEFEITOS

DA PENHORA, AVALIAÇÃO OU ALIENAÇÃO DOS BENS.

Súmula: 47

COMPETE A JUSTIÇA MILITAR PROCESSAR E JULGAR CRIME COMETIDO POR

MILITAR CONTRA CIVIL, COM EMPREGO DE ARMA PERTENCENTE A CORPORAÇÃO,

MESMO NÃO ESTANDO EM SERVIÇO.

Súmula: 48

COMPETE AO JUIZO DO LOCAL DA OBTENÇÃO DA VANTAGEM ILICITA

PROCESSAR E JULGAR CRIME DE ESTELIONATO COMETIDO MEDIANTE

FALSIFICAÇÃO DE CHEQUE.

Súmula: 49

NA EXPORTAÇÃO DE CAFE EM GRÃO, NÃO SE INCLUI NA BASE DE CALCULO DO

ICM A QUOTA DE CONTRIBUIÇÃO, A QUE E REFERE O ART. 2. DO DECRETO-LEI

2.295, DE 21.11.86.

Súmula: 50

O ADICIONAL DE TARIFA PORTUARIA INCIDE APENAS NAS OPERAÇÕES

REALIZADAS COM MERCADORIAS IMPORTADAS OU EXPORTADAS, OBJETO

DO COMERCIO DE NAVEGAÇÃO DE LONGO CURSO.

Súmula: 51

A PUNIÇÃO DO INTERMEDIADOR, NO JOGO DO BICHO, INDEPENDE

DA IDENTIFICAÇÃO DO ” APOSTADOR” OU DO “BANQUEIRO”.

Súmula: 52

ENCERRADA A INSTRUÇÃO CRIMINAL, FICA SUPERADA

A ALEGAÇÃO DE CONSTRANGIMENTO POR EXCESSO DE PRAZO.

Súmula: 53

COMPETE A JUSTIÇA COMUM ESTADUAL PROCESSAR E JULGAR

CIVIL ACUSADO DE PRATICA DE CRIME CONTRA INSTITUIÇÕES

MILITARES ESTADUAIS.

Súmula: 54

OS JUROS MORATORIOS FLUEM A PARTIR DO EVENTO DANOSO, EM

CASO DE RESPONSABILIDADE EXTRACONTRATUAL.

Súmula: 55

TRIBUNAL REGIONAL FEDERAL NÃO E COMPETENTE PARA JULGAR RECURSO DE DECISÃO

PROFERIDA POR JUIZ ESTADUAL NÃO INVESTIDO DE JURISDIÇÃO FEDERAL.

Súmula: 56

NA DESAPROPRIAÇÃO PARA INSTITUIR SERVIDÃO ADMINISTRATIVA

SÃO DEVIDOS OS JUROS COMPENSATORIOS PELA LIMITAÇÃO DE USO

DA PROPRIEDADE.

Súmula: 57

COMPETE A JUSTIÇA COMUM ESTADUAL PROCESSAR E JULGAR

AÇÃO DE CUMPRIMENTO FUNDADA EM ACORDO OU CONVENÇÃO

COLETIVA NÃO HOMOLOGADOS PELA JUSTIÇA DO TRABALHO.

Súmula: 58

PROPOSTA A EXECUÇÃO FISCAL, A POSTERIOR MUDANÇA DE

DOMICILIO DO EXECUTADO NÃO DESLOCA A COMPETENCIA JA

FIXADA.

Súmula: 59

NÃO HA CONFLITO DE COMPETENCIA SE JA EXISTE SENTENÇA

COM TRANSITO EM JULGADO, PROFERIDA POR UM DOS JUIZOS

CONFLITANTES.

Súmula: 60

E NULA A OBRIGAÇÃO CAMBIAL ASSUMIDA POR PROCURADOR

DO MUTUARIO VINCULADO AO MUTUANTE, NO EXCLUSIVO

INTERESSE DESTE.

Súmula: 61

O SEGURO DE VIDA COBRE O SUICIDIO NÃO PREMEDITADO.

Súmula: 62

COMPETE A JUSTIÇA ESTADUAL PROCESSAR E JULGAR O CRIME

DE FALSA ANOTAÇÃO NA CARTEIRA DE TRABALHO E PREVIDENCIA

SOCIAL, ATRIBUIDO A EMPRESA PRIVADA.

Súmula: 63

SÃO DEVIDOS DIREITOS AUTORAIS PELA RETRANSMISSÃO RADIOFONICA

DE MUSICAS EM ESTABELECIMENTOS COMERCIAIS.

Súmula: 64

NÃO CONSTITUI CONSTRANGIMENTO ILEGAL O EXCESSO DE PRAZO NA

INSTRUÇÃO, PROVOCADO PELA DEFESA.

Súmula: 65

O CANCELAMENTO, PREVISTO NO ART. 29 DO DECRETO-LEI 2.303, DE

21.11.86, NÃO ALCANÇA OS DEBITOS PREVIDENCIARIOS.

Súmula: 66

COMPETE A JUSTIÇA FEDERAL PROCESSAR E JULGAR EXECUÇÃO FISCAL

PROMOVIDA POR CONSELHO DE FISCALIZAÇÃO PROFISSIONAL.

Súmula: 67

NA DESAPROPRIAÇÃO, CABE A ATUALIZAÇÃO MONETARIA, AINDA QUE POR

MAIS DE UMA VEZ, INDEPENDENTE DO DECURSO DE PRAZO SUPERIOR A UM

ANO ENTRE O CALCULO E O EFETIVO PAGAMENTO DA INDENIZAÇÃO.

Súmula: 68

A PARCELA RELATIVA AO ICM INCLUI-SE NA BASE DE CALCULO DO PIS.

Súmula: 69

NA DESAPROPRIAÇÃO DIRETA, OS JUROS COMPENSATORIOS SÃO DEVIDOS

DESDE A ANTECIPADA IMISSÃO NA POSSE E, NA DESAPROPRIAÇÃO INDIRETA,

A PARTIR DA EFETIVA OCUPAÇÃO DO IMOVEL.

Súmula: 70

OS JUROS MORATORIOS, NA DESAPROPRIAÇÃO DIRETA OU INDIRETA,

CONTAM-SE DESDE O TRANSITO EM JULGADO DA SENTENÇA.

Súmula: 71

O BACALHAU IMPORTADO DE PAIS SIGNATARIO DO GATT E ISENTO DO ICM.

Súmula: 72

A COMPROVAÇÃO DA MORA E IMPRESCINDIVEL A BUSCA E APREENSÃO DO BEM

ALIENADO FIDUCIARIAMENTE.

Súmula: 73

A UTILIZAÇÃO DE PAPEL MOEDA GROSSEIRAMENTE FALSIFICADO CONFIGURA,

EM TESE, O CRIME DE ESTELIONATO, DA COMPETENCIA DA JUSTIÇA ESTADUAL.

Súmula: 74

PARA EFEITOS PENAIS, O RECONHECIMENTO DA MENORIDADE DO REU

REQUER PROVA POR DOCUMENTO HABIL.

Súmula: 75

COMPETE A JUSTIÇA COMUM ESTADUAL PROCESSAR E JULGAR O POLICIAL

MILITAR POR CRIME DE PROMOVER OU FACILITAR A FUGA DE PRESO DE

ESTABELECIMENTO PENAL.

Súmula: 76

A FALTA DE REGISTRO DO COMPROMISSO DE COMPRA E VENDA DE IMOVEL NÃO

DISPENSA A PREVIA INTERPELAÇÃO PARA CONSTITUIR EM MORA O DEVEDOR.

Súmula: 77

A CAIXA ECONOMICA FEDERAL E PARTE ILEGITIMA PARA FIGURAR NO POLO

PASSIVO DAS AÇÕES RELATIVAS AS CONTRIBUIÇÕES PARA O FUNDO PIS/PASEP.

Súmula: 78

COMPETE A JUSTIÇA MILITAR PROCESSAR E JULGAR POLICIAL DE

CORPORAÇÃO ESTADUAL, AINDA QUE O DELITO TENHA SIDO PRATICADO

EM OUTRA UNIDADE FEDERATIVA.

Súmula: 79

OS BANCOS COMERCIAIS NÃO ESTÃO SUJEITOS A REGISTRO NOS

CONSELHOS REGIONAIS DE ECONOMIA.

Súmula: 80

A TAXA DE MELHORAMENTO DOS PORTOS NÃO SE INCLUI NA BASE DE

CALCULO DO ICMS.

Súmula: 81

NÃO SE CONCEDE FIANÇA QUANDO, EM CONCURSO MATERIAL, A SOMA

DAS PENAS MINIMAS COMINADAS FOR SUPERIOR A DOIS ANOS DE RECLUSÃO.

Súmula: 82

COMPETE A JUSTIÇA FEDERAL, EXCLUIDAS AS RECLAMAÇÕES TRABALHISTAS,

PROCESSAR E JULGAR OS FEITOS RELATIVOS A MOVIMENTAÇÃO DO FGTS.

Súmula: 83

NÃO SE CONHECE DO RECURSO ESPECIAL PELA DIVERGENCIA, QUANDO A

ORIENTAÇÃO DO TRIBUNAL SE FIRMOU NO MESMO SENTIDO DA DECISÃO

RECORRIDA.

Súmula: 84

E ADMISSIVEL A OPOSIÇÃO DE EMBARGOS DE TERCEIRO FUNDADOS EM

ALEGAÇÃO DE POSSE ADVINDA DO COMPROMISSO DE COMPRA E VENDA DE

IMOVEL, AINDA QUE DESPROVIDO DO REGISTRO.

Súmula: 85

NAS RELAÇÕES JURIDICAS DE TRATO SUCESSIVO EM QUE A FAZENDA

PUBLICA FIGURE COMO DEVEDORA, QUANDO NÃO TIVER SIDO NEGADO

O PROPRIO DIREITO RECLAMADO, A PRESCRIÇÃO ATINGE APENAS AS

PRESTAÇÕES VENCIDAS ANTES DO QUINQUENIO ANTERIOR A PROPOSITURA

DA AÇÃO.

Súmula: 86

CABE RECURSO ESPECIAL CONTRA ACORDÃO PROFERIDO NO JULGAMENTO DE

AGRAVO DE INSTRUMENTO.

Súmula: 87

A ISENÇÃO DO ICMS RELATIVA A RAÇÕES BALANCEADAS PARA ANIMAIS

ABRANGE O CONCENTRADO E O SUPLEMENTO.

Súmula: 88

SÃO ADMISSIVEIS EMBARGOS INFRINGENTES EM PROCESSO FALIMENTAR.

Súmula: 89

A AÇÃO ACIDENTARIA PRESCINDE DO EXAURIMENTO DA VIA ADMINISTRATIVA.

Súmula: 90

COMPETE A JUSTIÇA ESTADUAL MILITAR PROCESSAR E JULGAR O POLICIAL

MILITAR PELA PRATICA DO CRIME MILITAR, E A COMUM PELA PRATICA DO

CRIME COMUM SIMULTANEO AQUELE.

Súmula: 91

COMPETE A JUSTIÇA FEDERAL PROCESSAR E JULGAR OS CRIMES

PRATICADOS CONTRA A FAUNA.()

() Na sessão de 08/11/2000, a Terceira Seção deliberou pelo

CANCELAMENTO da Súmula n. 91.

Súmula: 92

A TERCEIRO DE BOA-FE NÃO E OPONIVEL A ALIENAÇÃO FIDUCIARIA NÃO

ANOTADA NO CERTIFICADO DE REGISTRO DO VEICULO AUTOMOTOR.

Súmula: 93

A LEGISLAÇÃO SOBRE CEDULAS DE CREDITO RURAL, COMERCIAL E

INDUSTRIAL ADMITE O PACTO DE CAPITALIZAÇÃO DE JUROS.

Súmula: 94

A PARCELA RELATIVA AO ICMS INCLUI-SE NA BASE DE CALCULO

DO FINSOCIAL.

Súmula: 95

A REDUÇÃO DA ALIQUOTA DO IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

OU DO IMPOSTO DE IMPORTAÇÃO NÃO IMPLICA REDUÇÃO DO ICMS.

Súmula: 96

O CRIME DE EXTORSÃO CONSUMA-SE INDEPENDENTEMENTE DA

OBTENÇÃO DA VANTAGEM INDEVIDA.

Súmula: 97

COMPETE A JUSTIÇA DO TRABALHO PROCESSAR E JULGAR RECLAMAÇÃO DE

SERVIDOR PUBLICO RELATIVAMENTE A VANTAGENS TRABALHISTAS ANTERIORES

A INSTITUIÇÃO DO REGIME JURIDICO UNICO.

Súmula: 98

EMBARGOS DE DECLARAÇÃO MANIFESTADOS COM NOTORIO PROPOSITO DE

PREQUESTIONAMENTO NÃO TEM CARATER PROTELATORIO.

Súmula: 99

O MINISTERIO PUBLICO TEM LEGITIMIDADE PARA RECORRER NO PROCESSO EM

QUE OFICIOU COMO FISCAL DA LEI, AINDA QUE NÃO HAJA RECURSO DA

PARTE.

Súmula: 100

E DEVIDO O ADICIONAL AO FRETE PARA RENOVAÇÃO DA MARINHA MERCANTE NA

IMPORTAÇÃO SOB O REGIME DE BENEFICIOS FISCAIS A EXPORTAÇÃO (BEFIEX).

Súmula: 101

A AÇÃO DE INDENIZAÇÃO DO SEGURADO EM GRUPO CONTRA A SEGURADORA

PRESCREVE EM UM ANO.

Súmula: 102

A INCIDENCIA DOS JUROS MORATORIOS SOBRE OS COMPENSATORIOS, NAS

AÇÕES EXPROPRIATORIAS, NÃO CONSTITUI ANATOCISMO VEDADO EM LEI.

Súmula: 103

INCLUEM-SE ENTRE OS IMOVEIS FUNCIONAIS QUE PODEM SER VENDIDOS

OS ADMINISTRADOS PELAS FORÇAS ARMADAS E OCUPADOS PELOS

SERVIDORES CIVIS.

Súmula: 104

COMPETE A JUSTIÇA ESTADUAL O PROCESSO E JULGAMENTO DOS CRIMES DE

FALSIFICAÇÃO E USO DE DOCUMENTO FALSO RELATIVO A ESTABELECIMENTO

PARTICULAR DE ENSINO.

Súmula: 105

NA AÇÃO DE MANDADO DE SEGURANÇA NÃO SE ADMITE CONDENAÇÃO EM

HONORARIOS ADVOCATICIOS.

Súmula: 106

PROPOSTA A AÇÃO NO PRAZO FIXADO PARA O SEU EXERCICIO, A DEMORA NA

CITAÇÃO, POR MOTIVOS INERENTES AO MECANISMO DA JUSTIÇA, NÃO

JUSTIFICA O ACOLHIMENTO DA ARGUIÇÃO DE PRESCRIÇÃO OU DECADENCIA.

Súmula: 107

COMPETE A JUSTIÇA COMUM ESTADUAL PROCESSAR E JULGAR CRIME DE

ESTELIONATO PRATICADO MEDIANTE FALSIFICAÇÃO DAS GUIAS DE

RECOLHIMENTO DAS CONTRIBUIÇÕES PREVIDENCIARIAS, QUANDO NÃO

OCORRENTE LESÃO A AUTARQUIA FEDERAL.

Súmula: 108

A APLICAÇÃO DE MEDIDAS SOCIO-EDUCATIVAS AO ADOLESCENTE, PELA

PRATICA DE ATO INFRACIONAL, E DA COMPETENCIA EXCLUSIVA DO JUIZ.

Súmula: 109

O RECONHECIMENTO DO DIREITO A INDENIZAÇÃO, POR FALTA DE

MERCADORIA TRANSPORTADA VIA MARITIMA, INDEPENDE DE VISTORIA.

Súmula: 110

A ISENÇÃO DO PAGAMENTO DE HONORARIOS ADVOCATICIOS, NAS AÇÕES

ACIDENTARIAS, E RESTRITA AO SEGURADO.

Súmula: 111

Os honorários advocatícios, nas ações previdenciárias, não

incidem sobre as prestações vencidas após a sentença. ()

.

() – apreciando o projeto de súmula n. 560, na sessão de

27/09/06, a Terceira Seção deliberou pela MODIFICAÇÃO da

súmula n. 111.

REDAÇÃO ANTERIOR (decisão de 06/10/1994, DJ 13/10/1994):

OS HONORÁRIOS ADVOCATÍCIOS, NAS AÇÕES PREVIDENCIÁRIAS, NÃO

INCIDEM SOBRE PRESTAÇÕES VINCENDAS.

Súmula: 112

O DEPOSITO SOMENTE SUSPENDE A EXIGIBILIDADE DO CREDITO

TRIBUTARIO SE FOR INTEGRAL E EM DINHEIRO.

Súmula: 113

OS JUROS COMPENSATORIOS, NA DESAPROPRIAÇÃO DIRETA, INCIDEM A

PARTIR DA IMISSÃO NA POSSE, CALCULADOS SOBRE O VALOR DA

INDENIZAÇÃO, CORRIGIDO MONETARIAMENTE.

Súmula: 114

OS JUROS COMPENSATORIOS, NA DESAPROPRIAÇÃO INDIRETA, INCIDEM A

PARTIR DA OCUPAÇÃO, CALCULADOS SOBRE O VALOR DA INDENIZAÇÃO,

CORRIGIDO MONETARIAMENTE.

Súmula: 115

NA INSTANCIA ESPECIAL É INEXISTENTE RECURSO INTERPOSTO POR

ADVOGADO SEM PROCURAÇÃO NOS AUTOS.

Súmula: 116

A FAZENDA PUBLICA E O MINISTERIO PUBLICO TEM PRAZO EM DOBRO

PARA INTERPOR AGRAVO REGIMENTAL NO SUPERIOR TRIBUNAL DE JUSTIÇA.

Súmula: 117

A INOBSERVANCIA DO PRAZO DE 48 HORAS, ENTRE A PUBLICAÇÃO DE

PAUTA E O JULGAMENTO SEM A PRESENÇA DAS PARTES, ACARRETA

NULIDADE.

Súmula: 118

O AGRAVO DE INSTRUMENTO É O RECURSO CABIVEL DA DECISÃO QUE

HOMOLOGA A ATUALIZAÇÃO DO CALCULO DA LIQUIDAÇÃO.

Súmula: 119

A AÇÃO DE DESAPROPRIAÇÃO INDIRETA PRESCREVE EM VINTE ANOS.

Súmula: 120

O OFICIAL DE FARMACIA, INSCRITO NO CONSELHO REGIONAL DE FARMACIA,

PODE SER RESPONSAVEL TECNICO POR DROGARIA.

Súmula: 121

NA EXECUÇÃO FISCAL O DEVEDOR DEVERA SER INTIMADO, PESSOALMENTE,

DO DIA E HORA DA REALIZAÇÃO DO LEILÃO.

Súmula: 122

COMPETE A JUSTIÇA FEDERAL O PROCESSO E JULGAMENTO UNIFICADO DOS

CRIMES CONEXOS DE COMPETENCIA FEDERAL E ESTADUAL, NÃO SE APLICANDO

A REGRA DO ART. 78, II, “A”, DO CODIGO DE PROCESSO PENAL.

Súmula: 123

A DECISÃO QUE ADMITE, OU NÃO, O RECURSO ESPECIAL DEVE SER

FUNDAMENTADA, COM O EXAME DOS SEUS PRESSUPOSTOS GERAIS E

CONSTITUCIONAIS.

Súmula: 124

A TAXA DE MELHORAMENTO DOS PORTOS TEM BASE DE CALCULO DIVERSA

DO IMPOSTO DE IMPORTAÇÃO, SENDO LEGITIMA A SUA COBRANÇA SOBRE

A IMPORTAÇÃO DE MERCADORIAS DE PAISES SIGNATARIOS DO GATT, DA

ALALC OU ALADI.

Súmula: 125