Token USB Starsign Crypto da Giesecke & Devrient (G&D) para Certificados Digitais

O Token da G&D possui compatibilidade com todos certificados digitais gerados pelas autoridades certificadoras ICP-Brasil como:

AC – Presidência da República

AC – SERPRO

AC – SERASA

AC – VALID

AC – BOA VISTA

AC – CERTISIGN

AC – IMESP

AC – SOLUTI

AC – SAFEWEB

AC – DIGITALSIGN

AC – SRF (Receita Federal)

AC – CEF (Caixa Econômica Federal)

AC – JUS , e outros.

Token USB para Certificados Digitais ICP-Brasil: e-CPF, e-CNPJ, e-PF, e-PJ, entre outros do tipo A3.

Sistema operacional: SmartCafé® Expert 7.0 Java Card OS

Hardware: Security controller – Infineon SLE78CUFX5000PH com EEPROM – 180 KB e Interface – Contact-based T=1, T=0

Criptografia: RSA ate 4096bits, AES 256 bits; DSA até 1024bits; Triple-key triple-DES; ECDSA até 521 bits, ECDH até 521 bits; SHA-224, SHA-256, SHA-384, SHA-512 e RNG: de acordo com NIST SP 800-90

Padrões: Java Card 3.0.4 Classic; GlobalPlatform 2.1.1 + Amendment D (SCP03); ISO® 7816; USB 2.0 full speed; CCID Device Class Specification (2005) e ICP Brasil / INMETRO

Outras características: Multiplos Security Domains; Multiplo DAP (3DES, AES, RSA, ECDSA); Authorized e Delegated Management; RMI e PKCS#11

Sistemas Operacionais

Windows 98 / ME, 2000 / XP (32 bits);

Windows 2003 Server;

Windows CE 5.0 / CE.NET (dependendo do hardware);

Windows XP 64 bits;

Windows Vista (32 bits / 64 bits);

Windows 7 (32 bits / 64 bits);

Windows 8 (32 e 64 bits);

Windows 10 (32 e 64 bits);

Mac OS X v10.6 “Leopard”;

Mac OS X v10.7 “Lion”;

Mac OS X v10.8 “Mountain Lion”

Mac OS X v10.9 “Mavericks”

Mac OS X v10.10 “Yosemite”

Mac OS X v10.11 “El Capitan”

Middleware: SafeSign® versão 3.0.124 e 3.5

Interfaces: PKCS#11; Microsoft CSP; USB 2.0 e PC/SC (CCID)

Certificações: Chip: Common Criteria EAL 5+; Operating system: FIPS 140-2 level 3 e Token: CE, FCC, WEEE, RoHS

* Verifique a compatibilidade com sua cerficadora antes de comprar Token para Certificado Digital.

* Caso tenha alguma dúvida referente ao produto, entrar em contato com ofabricante.

Token Criptográfico eToken 5110 Safenet da Gemalto

O eToken SafeNet 5110 é um dispositivo altamente seguro, com altos padrões criptográficos para guardar certificados digitais ICP-BRASIL dos tipos e-NF-e, e-CT-e, e-CPQ, e-PF, e-PJ, e-CNPJ, e-CPF, entre outro.

Homologado pelo Instituto Nacional de Tecnologia da Informação (ITI), o Token Criptográfico eToken 5110 Safenet para certificado digital armazena suas chaves criptográficas do modelo A3 da ICP-Brasil. À partir do momento em que essas chaves forem criadas, será impossível retirá-las ou exportá-las do Token USB.

Função do Token Criptográfico para Certificado Digital

Além de sua principal função, que é de proteger seus dados (chaves e certificados digitais) de riscos, roubo e/ou violação, impossibilitando a separação do certificado digital ou chave criptográfica do hardware.

O eToken SafeNet 5110 (Gemalto) também assegura a identificação do portador (através de uma senha para acessá-lo) para garantir a integridade e o sigilo das informações criptografadas nele.

O Token Criptográfico para certificado digital da SafeNet é compatível com aplicativos de gerenciamento de PKI, ferramentas de desenvolvimento de software, perfeitamente adaptável aos softwares de terceiros com suporte de ferramentas de desenvolvimento de autenticação da SafeNet, permite ainda customizar os softwares e estender as funcionalidades por meio do applets Java Integrados.

O Token USB da SafeNet também é compatível com o SAC (SafeNet Authentication Client) para simplificar todas as operações de autenticação reduzindo os custos gerais de TI, veja alguma dessas operações: Cadastro e manutenção contínua, distribuição, provisão de serviços, etc.

* O Token USB é compatível com a chave criptográfica SHA-2 de 2048 bits.

Especificações Técnicas

· Sistemas operacionais compatíveis: Windows Server 2003/R2, Windows Server 2008/R2, Windows 7, Windows XP/Vista, Mac OS, Linux;

· Suporte para API e padrões: PKCS#11, Microsoft CAPI, PC/SC, X.509 v3 Certificate Storage, SSL v3, IPSec/IKE;

· Memória: 72K;

· Algoritmos de segurança on board: RSA 1024-bit / 2048-bit, DES, 3DES (Triple DES), SHA1, SHA251;

· Certificados de segurança: Common Criteria EAL4+;

· Dimensões: 5200 – 16,4 mm X 8,4 mm X 40,2 mm (5205 – 16,4 mm X 8,4 mm X 53,6 mm);

· Suporte para especificação ISO: suporte para especificações ISO 7816-1 a 4;

· Temperatura operacional: 0˚ C a 70˚ C (32˚ F a 158˚ F);

· Temperatura de armazenamento: -40˚ C a 85˚ C (-40˚ F a 185˚ F);

· Umidade relativa: 0 a 100% sem condensação;

· Certificação de resistência à água: IP X7 – IEC 529;

· Conector USB: USB tipo A, compatível com USB 1.1 e 2.0 (full speed e high speed);

· Retenção de dados na memória: 10 anos, no mínimo;

· Regravações na célula da memória: 500.000, no mínimo.

Informações Gerais

O Token SafeNet 5110 veio para substituir o e-Token Aladdin PRO 72k, e também o Safenet 5100, sendo mais compacto, moderno e seguro.

Este Token para certificado digital pode ser usado nas principais certificadoras brasileiras, tais como: AC CertiSign, AC Serasa, AC Soluti, Correios, Caixa (CEF), AC OAB, AC Valid, AC Digital Sign, AC Boa Vista, SERPRO, Receita Federal, Casa da Moeda do Brasil, AC PR e AC JUS.

* Verifique a compatibilidade com a certificadora digital antes de comprar o eToken SafeNet 5110.

* Caso tenha alguma dúvida referente ao produto, entrar em contato com o fabricante.

Drivers para Download do eToken 5100 Safenet da Gemalto:

Token Criptográfico Modelo eToken 5100 da Safenet Gemalto

O Token Criptográfico eToken 5100 da Safenet (Gemalto) para utilização com certificado digital ICP-BRASIL dos tipos e-CPF, e-CNPJ, entre outros.

Criado para armazenar o certificado digital tipo A3 da ICP-Brasil e oferecer autenticação segura, verificação e serviços de criptografia de informações como criptografia de e-mails, assinatura digital de documentos eletrônicos, acesso a sistemas e aplicativos, autenticação de Notas Fiscais Eletrônicas – NF-e, acesso a Conectividade Social®, CT-E, entre outros.

A sua capacidade de armazenamento é de 72 kb e a liberação do certificado digital gravado no Token USB é através de uma senha PIN.

Produto compatível com certificados digitais da ICP-BRASIL gerados pelas autoridades certificadoras ICP-Brasil como AC SERASA, AC SERPRO, AC CERTISIGN, AC IMESP, AC FENACOR, AC FENACON, AC Notarial, AC Petrobras, AC PRODENGE, AC PRODERJ, AC SINCOR, AC Presidência da República, AC CEF (Caixa Econômica Federal), AC JUS, entre outras.

* Compatível com chave Criptográfica SHA-2 de 2048 bits

Sistemas operacionais compatíveis:

Windows 10 (Plug in Play);

Windows: 8;

Windows: 7;

Windows Vista;

Windows: XP;

Windows: Server*

Apple Mac OS X*;

Linux*.

Especificações Técnicas

Sistemas operacionais compatíveis: Windows Server 2003/R2, Windows Server 2008/R2, Windows 7, Windows XP/Vista, Mac OS, Linux;

Suporte para API e padrões: PKCS#11, Microsoft CAPI, PC/SC, X.509 v3 Certificate Storage, SSL v3, IPSec/IKE;

Memória: 72K;

Algoritmos de segurança on board: RSA 1024-bit / 2048-bit, DES, 3DES (Triple DES), SHA1, SHA251;

Certificados de segurança: Common Criteria EAL4+;

Dimensões: 5200 – 16,4 mm X 8,4 mm X 40,2 mm (5205 – 16,4 mm X 8,4 mm X 53,6 mm);

Suporte para especificação ISO: suporte para especificações ISO 7816-1 a 4;

Temperatura operacional: 0˚ C a 70˚ C (32˚ F a 158˚ F);

Temperatura de armazenamento: -40˚ C a 85˚ C (-40˚ F a 185˚ F);

Umidade relativa: 0 a 100% sem condensação;

Certificação de resistência à água: IP X7 – IEC 529;

Conector USB: USB tipo A, compatível com USB 1.1 e 2.0 (full speed e high speed);

Quais são os documentos necessários para emitir Certificado Digital Pessoa Física – E-CPF / E-CPQ / E-PF?

[attachment file=154880]

Inicialmente, deve ser dito que para emitir o seu Certificado Digital E-CPF / E-CPQ / E-PF é preciso comparecer pessoalmente a uma Autoridade de Registro como a AR Juristas.

Tendo em vista, que é o Certificado Digital é um arquivo eletrônico que comprova a sua identidade e a sua assinatura em determinado documento eletrônico, que se autenticou em determinada aplicação ou que protocolizou uma petição, com valor jurídico e comprovação legal de autoria e autenticidade; a validação presencial é de extrema importância para evitar fraudes e aumentar a segurança no momento da emissão do certificado digital.

Através da validação presencial é que se faz a coleta biométrica (face e digitais), bem como a verificação in loco da apresentação dos documentos exigidos que variam de acordo com o tipo de certificado digital que irá adquirir. Esse processo se adequa a Resolução 114, do Comitê Gestor da Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil) – ITI.

O procedimento de validação é muito simples, compareça em uma das unidades da Juristas e/ou parceiros, apresente a documentação listada abaixo para que a coleta e registro dos dados biométricos seja realizada. Para simplificar ainda mais o processo de emissão você pode agendar a sua em uma de nossas unidades ou em parceiros, clique aqui.

Faça o seu agendamento e se dirija a Juristas Certificação Digital com os documentos listados abaixo em mãos.

Documento de identificação pessoal legível com foto, preferencialmente CNH (Carteira Nacional de Habilitação). Também são aceitos: RG (Carteira de Identidade), Carteiras profissionais (OAB, CRC, CRM, CRO, CREA etc.) e passaporte. A data de validade, se houver, não pode estar expirada. Se o titular for casado e a documentação apresentada estiver com sobrenome de solteiro, será necessário a apresentação da certidão de casamento. Se for divorciado, deve-se apresentar a averbação de divórcio.

Comprovante de Residência em nome do titular, com data de emissão inferior a 90 dias. São aceitos: tarifas de água, luz, telefone ou gás. Na ausência de comprovante, o titular preencherá uma declaração manual. Documento opcional.

Não é necessário levar o CPF (Cadastro de Pessoa Física), porém será conferida a sua validade no ato da emissão, pelo AGR (agente de registro).

Casos especiais:

Para emissão de Certificados Digitais para Pessoas Físicas, não são aceitas procurações de nenhum tipo.

A representação de pessoas físicas para a emissão de Certificados Digitais do tipo E-CPF é realizada nos casos em que clientes titulares de Certificados Digitais sejam menores de idade. No ato da emissão, ambos (tutor e menor), devem comparecer na validação presencial.

Essa representação também pode ser feita mediante a apresentação de decisão judicial (Interdição), nesse caso é imprescindível a apresentação da decisão judicial recente que tenha nomeado o respectivo tutor ou curador.

Nessas duas situações acima, é só apresentar a documentação citada anteriormente tanto para o representante (tutor/curador) quanto para o representado (menor/interditado).

Procedimentos conforme Resolução 79, do Comitê Gestor da Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil).

Conectividade social

Se você vai adquirir o seu Certificado Digital Pessoa Física (E-CPF) e utilizá-lo no programa Conectividade Social ICP da Caixa Econômica Federal (CEF), estes são os documentos necessários.

Empregador Pessoa Física: Para empregadores, além dos documentos citados anteriormente, será necessário comprovar a numeração do seu CAEPF (antigo CEI). Ele deve ser impresso na mesma data da validação presencial do Certificado Digital.

Pessoa Física – Outorgado ou Substabelecido pela Empresa: seus Certificados Digitais devem ser emitidos contendo a numeração do seu PIS ou PASEP em sua composição. Para tanto, além da documentação de pessoa física citada acima, ele deve apresentar um dos seguintes documentos: Extrato FGTS; Cartão Cidadão; Cartão Bolsa Família ou outro documento de identificação que contenha numeração do PIS/PASEP.

Os usuários da versão 2.0 do Processo Judicial Eletrônico (PJe) não serão afetados pela mais recente atualização do Java, pois basta ter atualizado o PJeOffice, assinador digital criado e distribuído pelo Conselho Nacional de Justiça (CNJ), para assinatura eletrônica dos documentos processuais anexados eletronicamente ao PJe.

A questão foi superada com o lançamento do assinador digital PJeOffice do CNJ, ainda no ano de 2016. Qualquer navegador e os principais sistemas operacionais (Windows, MacOS e Linux) rodam o PJeOffice.

Antes, era preciso manter versões definidas do navegador Mozilla Firefox e do plugin Java para assinar atos no PJe (Processo Judicial Eletrônico).

“A assinatura digital exige uma aplicação Java que não é nativa dos navegadores. Ela reconhece o certificado do usuário e assina o documento”, afirma Bráulio Gusmão, juiz auxiliar da Presidência do Conselho Nacional de Justiça.

“Ocorre que não há sincronia entre a evolução dos navegadores, do plugin e do assinador. Então, era preciso pedir que o usuário desativasse a atualização automática do Java e do navegador.”

Ajustar as configurações deixou de ser tarefa dos usuários com o assinador PJeOffice. Uma vez instalado no computador, basta escolhê-lo como assinador do PJe, no lugar do plugin Java.

A aplicação é sempre atualizada quando necessária. O passo a passo e o arquivo para a instalação do software pode ser acessado aqui.

“O CNJ disponibiliza o assinador para outras instituições. Vários órgãos já usam. Não precisa lidar com o código-fonte, basta entrar em contato com o conselho, em ofício à Secretaria-Geral”, diz Bráulio Gusmão. (Com informações de Isaías Monteiro da Agência CNJ de Notícias).

Alerta de página não confiável (Atualização da Cadeia de Certificação) no site da Receita Federal do Brasil

Se, ao acessar algumas páginas da Receita Federal do Brasil (RFB) na Internet, o usuário encontrar avisos de segurança de Certificado Inválido ou Não Confiável, o motivo pode estar na cadeia de certificados desatualizada, instalada no computador utilizado.

A Autoridade Certificadora Brasileira (ICP Brasil) trocou recentemente seu certificado digital raiz para a V.5 e, portanto, os serviços da Receita Federal serão certificados através desta nova estrutura de cadeias ICP Brasil.

Atualmente os serviços da Receita Federal do Brasil estão certificados pelas seguintes autoridades certificadoras da Serpro na estrutura ICP Brasil V.2:

Serpro RFB

SerproRFB SSL

Como a nova raiz ainda não “vem carregada” nos navegadores de Internet, quando o usuário acessa uma página que tem o certificado digital desta nova raiz, é emitida uma mensagem de que o certificado não é confiável e será perguntado se o usuário deseja confiar neste certificado.

Verifique se está navegando em uma página acessada a partir do sítio RFB na Internet (http://www.receita.fazenda.gov.br), se ela está em protocolo https: (barra de endereço) e se a imagem de um cadeado fechado aparece, em geral na barra inferior do navegador.

Neste caso, para evitar que esta mensagem sempre apareça, pode ser instalado o certificado digital.

Para instalar as novas cadeias de certificados, clique nos links abaixo, de acordo com a cadeia de certificação do seu Certificado Digital:

Como posso realizar a renovação de certificado digital para Pessoa Jurídica?

Renovação para e-CNPJ (Pessoa Jurídica):

Para Renovação de Certificados para Pessoas Jurídicas (e-CNPJ A1 ou A3), o processo é feito de forma presencial.

O processo de renovação do certificado digital poderá ser solicitado em nosso website, porém não é um processo on-line via Internet, pois esta é uma regra da resolução 107 da ICP-Brasil, em vigor desde o dia 01 de Janeiro de 2016 para renovação de certificado pessoa jurídica apenas poderá ser realizada de forma presencial.

Requisitos:

Possuir um Certificado Digital válido ou expirado.

Possuir documentação necessária para validação e emissão do certificado digital

Acessar a opção “Configurações” do menu do assinador Shodō do Conselho Nacional de Justiça do Trabalho – Processo Judicial Eletrônico (PJe), clicando com o botão direito do mouse no ícone do Shodō na bandeja (System Tray) do sistema operacional.

System tray com o Shodō

Na tela que aparecer logo em seguida, marcar a opção “Utilizar certificado A1”

Caso queira voltar a utilizar o certificado digital A3, basta acessar essa tela de configurações, desmarcar a opção “Utilizar certificado A1” e clicar o botão Ok. (Com informações do Conselho Superior da Justiça do Trabalho – CSJT)

O certificado digital pode ser instalado em mais de um computador ou apenas no utilizado pelo programa emissor das notas fiscais eletrônicas?

A instalação do certificado digital deverá obedecer ao disposto na respectiva política de certificado da Autoridade Certificadora (AC) que o emitiu. Existem certificados que podem ser instalados em mais de um computador (certificado digital A1), e certificados que não possibilitam esta prática (certificado digital A3).

O certificado e-CPF pode ser utilizado como certificado digital para a emissão de NF-e? E o certificado digital e-CNPJ?

O certificado digital a ser usada deverá ser de pessoa jurídica (e-CNPJ), do tipo A1 ou A3.

O certificado digital e-CPF não pode ser usado para a NF-e (Nota Fiscal Eletrônica); já o e-CNPJ pode, entretanto, não é o mais indicado, já que o mais indicado é o e-NFe.

Minha empresa utiliza o software gratuito emissor NF-e disponibilizado pelo Sebrae para emissão de NF-e. Há algum problema em instalar o software uma única vez em um servidor e ser acessado por 2 usuários diferentes (filiais) ao mesmo tempo?

O emissor de nota fiscal eletrônica disponibilizado pelo Sebrae não é multiusuário, ou seja, não foi desenvolvido para ser utilizado em rede.

O certificado digital usado para a NF-e (Nota Fiscal Eletrônica) também pode ser utilizado para o SPED Fiscal?

Sim, o certificado digital utilizado para a emissão de NF-e pode ser usado também no SPED Fiscal.

O certificado digital de uma empresa localizada em um Estado é válido para outros Estados ou é necessário que cada estabelecimento tenha um certificado digital próprio?

O certificado digital é válido para toda a empresa, possua ela um ou mais estabelecimentos. Desta forma, o certificado digital da empresa de qualquer UF, seja matriz ou filial, pode ser utilizado para os demais estabelecimentos da empresa localizados em outros Estados.

Meu certificado digital é do tipo A1. Ao selecioná-lo para instalação, não aparecia o arquivo a ser selecionado. Por quê?

O certificado digital A1 precisa ser instalado no computador. Não pode ser utilizado diretamente de uma mídia removível (CD, DVD, pen drive, etc.).

É necessário o envio da chave pública dos certificados digitais para a Secretaria da Fazenda?

Não é necessário enviar a chave pública do certificado digital para a Sefaz. Basta que elas estejam válidas no momento da conexão e da realização da assinatura digital.

Em que etapas da geração da NF-e é necessária a utilização de certificado digital?

O certificado digital no padrão ICP-Brasil será necessário em dois momentos:

a) o primeiro é na assinatura digital do documento eletrônico. O certificado digital deverá conter o CNPJ de um dos estabelecimentos da empresa ;

b) o segundo é na transmissão do documento eletrônico. Qualquer certificado digital no padrão ICP-Brasil que identifique uma empresa credenciada a emitir NF-e na unidade federada onde estiver sendo emitida a nota poderá ser utilizado para transmitir o documento eletrônico para a Secretaria da Fazenda e recuperar a resposta com a autorização de uso, rejeição ou denegação da NF-e, mesmo que não seja de um dos estabelecimentos da empresa emitente.

Importante: apenas o certificado digital que efetuou a transmissão do arquivo eletrônico poderá resgatar a resposta de Autorização de uso, rejeição ou denegação.

Para o certificado ICP Brasil, há possibilidade de delegação pelo representante legal da empresa?

Os certificados digitais emitidos por autoridades certificadoras credenciadas pela Infraestrutura de Chaves Públicas Brasileira – ICP-Brasil, seguem as definições da Declaração de Práticas de Certificação (DPC) de cada autoridade certificadora e fica limitada por esta DPC.

No caso específico do e-CNPJ, a DPC da AC-RFB exige que o certificado digital seja emitido para a empresa, tendo como responsável a pessoa física que seja um sócio da empresa, o que impede a delegação para terceiros.

Entretanto, existem outros certificados digitais emitidos para identificar pessoas jurídicas que não têm esta restrição e que podem ser emitidos pela empresa para qualquer pessoa que ela desejar, sendo este o modelo mais indicado para a emissão da NF-e.

Caso minha empresa possua vários estabelecimentos que irão emitir NF-e, será necessário adquirir um certificado digital para cada estabelecimento?

Não, a empresa poderá optar por utilizar o certificado digital de qualquer um de seus estabelecimentos para emitir as NF-e de todos os estabelecimentos.

Que tipo de certificado digital minha empresa deverá adquirir para assinar as notas fiscais eletrônicas?

O certificado digital utilizado na nota fiscal eletrônica deverá ser adquirido junto à Autoridade Certificadora credenciada pela Infraestrutura de Chaves Públicas Brasileira – ICP-Brasil, devendo ser do tipo A1 ou A3 e conter o CNPJ de um dos estabelecimentos da empresa.

Para maiores informações sobre autoridades certificadoras, autoridades de registro e prestadores de serviços habilitados na ICP-Brasil, consulte o site do Instituto Nacional de Tecnologia da Informação – ITI (http://www.iti.gov.br).

Assinatura digital é a mesma coisa que senha web? Como adquirir uma assinatura digital?

Assinatura digital e senha web são diferentes e têm finalidades distintas. A assinatura digital é um processo que possibilita a verificação de integridade e identifica a autoria de um arquivo eletrônico, ou seja, a assinatura digital permite saber quem é o autor de um arquivo eletrônico e se o mesmo não foi modificado. A senha é uma forma de limitar o acesso de um sistema de informação, sendo muito utilizado em transações eletrônicas.

Para possuir uma assinatura digital é necessária a aquisição de um certificado digital junto às Autoridades Certificadoras que oferece, além da assinatura digital, outras funcionalidades como a identificação do usuário e o controle de acesso de forma mais segura e eficiente que o sistema de senhas.

Para maiores informações sobre autoridades certificadoras, autoridades de registro e prestadores de serviços habilitados na ICP-Brasil, consulte o site do Instituto Nacional de Tecnologia da Informação – ITI (http://www.iti.gov.br).

Como é garantida a validade jurídica de uma NF-e?

A NF-e tem a sua validade jurídica garantida pela assinatura digital (através de certificado digital do emitente no padrão ICP Brasil, que dá, ao documento, a certeza de sua integridade e de sua autoria) e pela autorização de uso pela administração tributária da unidade federada do contribuinte, antes da ocorrência do fato gerador.

Ressaltamos que a MP 2200-2 instituiu a Infraestrutura de Chaves Públicas Brasileira – ICP-Brasil para garantir a autenticidade, a integridade e a validade jurídica de documentos em forma eletrônica, das aplicações de suporte e das aplicações habilitadas que utilizem certificados digitais, bem como a realização de transações eletrônicas seguras, viabilizando o uso do documento eletrônico. Nos termos de seu Artigo 10, §1º:

“Art. 10. Consideram-se documentos públicos ou particulares, para todos os fins legais, os documentos eletrônicos de que trata esta Medida Provisória.

§ 1º As declarações constantes dos documentos em forma eletrônica produzidos com a utilização de processo de certificação disponibilizado pela ICP-Brasil presumem-se verdadeiros em relação aos signatários (…).”

(Com informações da Receita Federal do Brasil – RFB).

Certificado digital é um arquivo eletrônico que tem por finalidade funcionar como uma identidade virtual tanto para pessoa física quanto jurídica, e através desta tecnologia é possível realizar diversas transações online (via Internet e afins) com garantia de autenticidade e com toda proteção e segurança das informações trocadas por meio eletrônico.

Faça agora mesmo o download (links abaixo) do Emissor Gratuito de NF-e (Nota Fiscal Eletrônica) disponibilizado pelo Sebrae.

Por meio deste emissor, você pode emitir as notas fiscais Estaduais da sua empresa. Trata-se, portanto, de um programa muito útil para quem deseja emitir Notas Fiscais Eletrônicas sem pagar nada por um software.

Pode ser dito que é um software muito simples, no entanto, cumpre muito bem o que promete. É necessário instalar o Java em seu computador, bem como o seu certificado digital deve estar corretamente instalado.

Lembre-se que é preciso ter um certificado digital do tipo E-CNPJ ou E-NFe.

Por fim, é preciso cadastrar exceções em seu Java para que ele funcione corretamente.

Renovação de certificação digital: saiba sobre prazo de validade, valor, tipos de certificados digitais e aprenda como efetuar a renovação do seu certificado digital

Quem já possui certificação digital ICP-Brasil tem de fazer a reemissão do documento eletrônico para poder continuar se beneficiando de todas as vantagens que esta tecnologia proporciona a seus usuários.

O certificado digital é a identidade virtual da pessoa física e/ou jurídico em meio eletrônico como a Internet. É apresentado como e-CNPJ e e-CPF, logo deve ser renovado quando o período do licenciamento, ou seja, de validade esteja para expirar ou já expirado.

O E-CPF e o E-CNPJ possuem prazo de validade que varia entre 12 a 60 meses, ou seja, 1 ano a 5 anos, logo há a obrigatoriedade da renovação do certificado digital depois dentro ou já fora do prazo de validade.

Apenas as pessoas físicas podem realizar uma renovação do certificado digital pelo próprio site das Autoridades Certificadoras (ACs), o que não é possível para os certificados digitais de pessoas jurídicas.

Como renovar um certificado digital vencido/expirado?

Certificados digitais vencidos são automaticamente cancelados. As autoridades Certificadoras orientam o interessado a tirar um novo documento eletrônico, pois não é mais possível fazer uso do mesmo. (Com informações do Site Nfe.io)

Faça a emissão do seu novo certificado digital com desconto

Além de ser um Portal Jurídico, o Juristas é uma Autoridade de Registro que oferece desconto na emissão do seu certificado digital, veja mais informações através do WhatsApp 83 993826000ou por email [email protected].

Os certificados digitais são documentos eletrônicos que permitem ser utilizados como uma verdadeira carteira de identidade virtual para identificar e representar uma pessoa ou empresa na Internet ou qualquer outro meio eletrônico.

A Certificação Digital é de grande valia nos casos em que seja extremamente necessário validar a identidade de um usuário, como em transações bancárias, pois propiciam uma grande segurança.

Destaque-se, que há serviços que obrigam a utilização de certificação digital pelos usuários (pessoas físicas e jurídicas), logo tais pessoas precisam emitir um certificado digital.

As vantagens, nos mais das vezes, resumem-se na eliminação de burocracia ou na possibilidade de resolver tudo pela rede mundial de computador, sem ter de se deslocar de casa ou local de trabalho, por exemplo, e se dirigir a um cartório ou órgão público para resolver algum procedimento burocrático.

Para obter um certificado digital, o primeiro passo é manter contato com a Juristas Certificação Digital e agendar a emissão do seu certificado digital. Mantenha contato com a Juristas através do email [email protected] ou por WhatsApp (clique Aqui) – 83 993826000.

Deve ser dito, que os certificados digitais mais populares, ou seja, os mais emitidos no Brasil, são o e-CPF e o e-CNPJ que, como indicam em seus nomes, funcionam tal qual uma versão eletrônica do seu CPF e CNPJ, estando inclusive vinculado a estes documentos e identificando você perante à Receita Federal do Brasil (RFB).

Com o certificado digital e-CPF, você pode obter cópias de declarações do imposto de renda, simplificar o processo de recolhimento do Fundo Garantia por Tempo de Serviço (FGTS) ou realizar serviços cartoriais pela Internet.

Já com o certificado digital e-CNPJ, é possível assinar documentos eletrônicos com total validade jurídica, emitir notas fiscais eletrônicas ou realizar transações bancárias em meios eletrônicos.

Há ainda o certificado digital e-Social, que é um dos requisitos para acessar o Conectividade Social, braço online do serviço que serve como canal de relacionamento entre empresas e a Previdência Social.

Existem, também, certificados digitais que garantem a segurança da empresa e do consumidor em transações de comércio eletrônico, fazendo surgir aquele ícone de cadeado nos navegadores, que são os do tipo SSL.

Uma vez escolhido o certificado digital que irá melhor lhe atender, basta seguir as orientações da Juristas Certificação Digital para comprá-lo. A Juristas, em cumprimento às normas do ITI, exige que a pessoa compareça a uma de suas instalações espalhadas no Brasil para levar a documentação original necessária para emissão do documento eletrônico.

É possível também fazer a validação VIP, que constitui em uma visita à sua empresa ou residência para comodidade do cliente.

Para instalá-lo em seu computador com o sistema operacional Windows da Microsoft, vá ao Painel de Controle e procure por “Opções de Internet”. Depois, clique na aba “Conteúdo” e então no botão “Certificados”. Na janela que abrir, aparecerão os certificados já instalados naquela máquina. Para adicionar mais um, clique no botão “Importar” e siga as instruções na tela. Você precisará do arquivo digital referente ao certificado obtido junto à autoridade certificadora.

No Mac, vá no menu “Ir” e aperte em “Utilitários”. Clique então em “Acesso a chaves” e escolha a opção “Certificados”, no menu à esquerda. Depois, clique em “Arquivo” e depois “Importar Itens”. Escolha o arquivo referente ao seu certificado digital e clique em “Abrir”. (Com informações de Guilherme Neto do Portal Techtudo)

Onde Comprar Certificado Digital?

Seu certificado digital pode ser adquirido em nossa matriz ou em qualquer uma das nossas instalações técnicas e em nosso site.

Endereço da Matriz: Av. Júlia Freire, 1200, Sala 904, Expedicionários, João Pessoa/PB, CEP 58041-000. Telefone: 83 3567 9000 / 993826000.

Onde emitir seu Certificado Digital – Créditos: standret / iStock

A Certificação Digital tem como objeto primordial a simplificação da vida do seu usuário ao ponto de impedir que você perca tempo praticando presencialmente muitos dos atos que agora podem ser resolvidos pela Internet com total praticidade e segurança.

Atos como reconhecimento de firmas, entrega de documentos via despachantes e idas ao banco, por exemplo, podem ser agora realizadas por meio virtual com garantia da autenticidade e com toda proteção das informações trocadas.

As principais atividades eletrônicas que podem ser asseguradas por um Certificado Digital são:

Assinatura e envio documentos pela internet;

Realização de transações bancárias;

Envio de declarações da sua empresa;

Assinatura de notas fiscais, conhecimentos de transporte eletrônico (CTs-e) e manifestações do destinatário;

Realização de transações bancárias;

“Login” em ambientes virtuais com segurança; Quais são os principais benefícios?

Garantia da validade jurídica dos documentos eletrônicos;

Desburocratização de processos uma vez que dispensa reconhecimento de firmas;

Economia de tempo, já que os serviços são realizados pela internet

A Giesecke & Devrient (G&D) é um Grupo Empresarial que atua com Tecnologia a nível internacional com sede em Munique – Alemanha. No ano de 2011, a G&D, criada em 1852 e com mais ou menos 10.500 empregados, gerou um volume de vendas de mais de 1,6 bilhão de euros. As suas 58 (cinquenta e oito) subsidiárias e joint ventures possibilitam, a nível internacional, a proximidade aos clientes em 32 (trinta e dois) países.

Pode ser mencionado que mais de 150 (cento e cinquenta) países confiam nas soluções tecnológicas oferecidas pela G&D para produção e tratamento das suas notas bancárias.

A empresa Giesecke & Devrient (G&D) fornece, sobretudo, a bancos centrais, bancos comerciais, empresas de transporte de valores e tipografias para impressões de segurança tecnologias inovadoras que garantem um ciclo seguro e eficiente do numerário.

Em todo o globo terrestre são utilizados cartões bancários e cartões SIM da G&D para pagamentos e uso em telefonia.

Como fornecedor completo de soluções de segurança móveis e à base de cartões com chip (Smart Card – Cartão Inteligente), o Grupo Giesecke & Devrient desenvolve e comercializa hardware e software, bem como presta serviços.

Entre os seus principais clientes encontram-se bancos, fornecedores de telecomunicações móveis, empresas de transportes, empresas comerciais e Original Equipment Manufacturer (OEM). Governos e autoridades públicas usam os sistemas de identificação, de identidade e de controle fronteiriço da G&D, que permitem uma identificação pessoal segura em qualquer localidade mundial.

A Giesecke & Devrient América do Sul, fundada no Brasil em 2001, possui um parque industrial de segurança em Itaquaquecetuba, no estado de São Paulo, local onde produz e personaliza cerca de 3,5 milhões de cartões por mês, divididos entre as áreas de Telecomunicações, Meios de Pagamentos e Governo & Soluções.

Ressalte-se, que a Giesecke & Devrient (G&D) América do Sul tem atuação intensiva no mercado nacional de Infra-Estrutura de Chaves Públicas (ICP), sendo fornecedora de cartões inteligentes (smart cards) e tokens criptográficos compatíveis com as normas ICP-Brasil para as principais Autoridades Certificadoras (AC) e Autoridades de Registro (AR), como a Juristas Certificação Digital, com uma linha abrangente de cartões inteligente, tokens, leitoras e aplicativos de assinatura digital. Com informações da ABRID.

Certificado Digital em Natal – Rio Grande do Norte

[attachment file=153572]

A necessidade do certificado digital, seja para pessoas físicas ou jurídicas, é motivo de preocupação para todos os usuários e a Juristas Certificação Digital tem para você ou para empresa, mais uma grande facilidade para obtenção do seu certificado digital.

Adquira o seu certificado digital em nossa loja virtual (AR JURISTAS) e logo depois agende a validação presencial, que é uma exigência do ITI (Instituto Nacional de Tecnologia da Informação).

O advogado, por exemplo, além de ter a possibilidade de usar livremente o PJe (Processo Judicial Eletrônico), ele terá ainda a possibilidade de fazer transações eletrônicas com envio de documentos e outros dados com total segurança por meio da rede mundial de computadores.

Na cidade de Natal, no Rio Grande do Norte, a Juristas Certificação Digital atende ao lado da Caixa de Assistência dos Advogados do Rio Grande do Norte (CAARN) e da Ordem dos Advogados do Brasil – Seccional da Rio Grande do Norte (OAB/RN), no bairro da Candelária, atendendo à todo público (pessoas físicas e jurídicas) e, em especial, advogados que desejam ter 1 ou mais certificados digitais do tipo ICP-Brasil para atuar no Processo Judicial Eletrônico – PJe e para outros fins.

Horário de Funcionamento: 8h às 12h e das 13h às 18h

Entre em contato para quaisquer dúvidas acerca da certificação digital! Estamos aqui para lhe ajudar!

E mais: se você tem alguma empresa, também emitimos, no mesmo local, certificados digitais para sua pessoa jurídica (E-CNPJ, E-NFe, E-CTe, SSL, etc), com condições especiais.

Navegue na loja virtual da AR Juristas e veja as ofertas especiais focada para advogados o link abaixo com preços bem diferenciados.

Tokens PKI – Autenticação, Criptografia e Assinaturas Digitais

[attachment file=”150909″]

Os tokens PKI fornecem armazenamento seguro para certificados digitais e chaves privadas. Eles permitem que a criptografia de chaves públicas e as assinaturas digitais sejam realizadas com segurança, sem o risco de ocorrer vazamentos das informações da chave privada.

O que é o PKI?

PKI, que significa Public Key Infrastructure, é um sistema que cria, armazena e distribui certificados digitais. Os certificados digitais são utilizados para proteger a transferência de informações, confirmar informações de identidade e verificar a autenticidade das mensagens por meio de criptografia de chave pública e assinaturas digitais.

Em uma PKI (Public Key Infrastructure), certificados digitais são emitidos por uma Autoridade Certificadora (AC) e vinculam chaves públicas a identidades (por exemplo, usuários).

A segurança PKI pode ser implantada em aplicativos Web, serviços bancários on-line (internet banking), BYOD, e-ID, e-Healthcare e muito mais.

Tokens de PKI – Hardware

Os tokens PKI são hardware criptográficos que armazenam certificados digitais e chaves privadas com uma grande segurança. Quando você precisa criptografar, descriptografar ou assinar algo, o token criptográfico fará isso internamente em um chip seguro, o que significa que as chaves nunca correm o risco de serem roubadas.

Um Token USB é um dispositivo físico utilizado para estabelecer uma identidade pessoal com o uso de uma senha e é usado para comprovar a identidade do usuário eletronicamente, aprimorando a segurança digital. Ele fornece autenticação segura e forte para acesso à rede.

Recursos de um Token Criptográfico

Token G&D

No caso de um token criptográfico, a chave privada é gravado no token e não pode ser copiado para fora do mesmo. Isso resulta na criação do certificação digital no token durante a emissão do mesmo. Faça sempre o uso de uma senha para acessar o conteúdo do token, pois aumenta ainda mais a segurança.

Os tokens USB precisam ser conectados à porta USB do computador ou outros tipos de dispositivos, seja diretamente ou por meio de um cabo de extensão.

A maioria dos tokens USB pode ser carregada como chaveiro ou plug-in, já que eles não precisam de um leitor.

Um dos benefícios de um token USB é sua capacidade de criptografar arquivos e e-mails ou contratos digitais com segurança.

As principais marcas de tokens USB como Gemalto, Safenet, G&D e Morpho são duráveis e confiáveis.

A assistência técnica e os custos de treinamento para recursos podem ser minimizados com os recursos plug-and-play de um token USB. (Com informações da Microcosm e Techopedia)

A Juristas atende em diversas cidades brasileiras, tais como: João Pessoa, Recife, Natal, Fortaleza, Boa Vista, Guarabira, Campina Grande, Aracaju, Rio de Janeiro, São Paulo, Sorocaba, Baeyux, Conde, Cabedelo, Santa Rita, Queimadas, Lagoa Seca, Parnamirim, Paulista, Olinda, Jaboatão dos Guararapes, Eusébio, etc. Entre em contato via WhatsApp (clique aqui) para saber se atendemos em sua cidade!

Atendemos também nos Estados Unidos da América (EUA) e em Portugal.

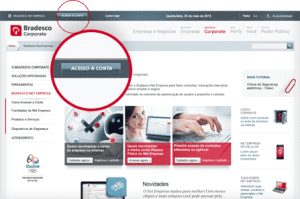

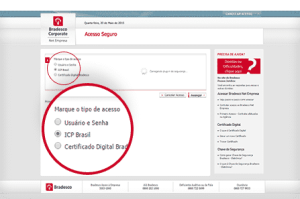

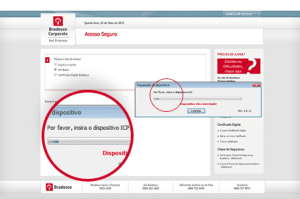

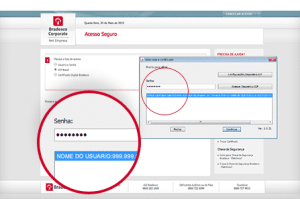

O Banco Bradesco permite o acesso ao Bradesco NET Empresa (Internet Banking do Banco Bradesco para Empresas) com certificados digitais do tipo ICP-Brasil.

Esse tipo de acesso serve para usuários de pessoas jurídicas que possuam um Certificado Digital ICP-Brasil.

Com a utilização de Certificado Digital ICP-Brasil, o Banco Bradesco permite fazer transações financeiras, inclusive com transmissão de arquivos.

Antes de acessar, é necessário cadastrar o certificado digital. Sua utilização servirá para o Bradesco Net Empresa e para as outras instituições que aceitem essa tecnologia.

O Banco Bradesco possui os seguintes tipos ao Internet Banking: Usuário e Senha, Certificado Digital ICP Brasil ou Certificado Digital Bradesco.

Garanta a segurança digital da sua empresa. Basta adquirir o seu na Juristas Certificação Digital!

Como acessar sua conta com o ICP Brasil:

Adquira seu Certificado Digital ICP-Brasil com a Juristas

A Juristas Certificação Digtial atende em diversas cidades brasileiras, tais como: João Pessoa, Recife, Natal, Fortaleza, Boa Vista, Guarabira, Campina Grande, Aracaju, Rio de Janeiro, São Paulo, Sorocaba, Baeyux, Conde, Cabedelo, Santa Rita, Queimadas, Lagoa Seca, Parnamirim, Paulista, Olinda, Jaboatão dos Guararapes, Eusébio, etc. Entre em contato via WhatsApp (clique aqui) para saber se atendemos em sua cidade!

Atendemos também nos Estados Unidos da América (EUA) e em Portugal.

Agende agora mesmo a emissão do seu Certificado Digital ICP-Brasil através do email [email protected] ou do WhatsApp 83 993826000.

Agilidade e segurança no processo de liberação de arquivos de pagamentos perante o Banco do Brasil (BB)

[attachment file=”150882″]

A sua empresa pode autorizar de forma automática arquivos de pagamento

Sua pessoa jurídidca pode fazer uso de certificado digital (Padrão A3 – ICP Brasil) para liberar automaticamente arquivos de pagamento, bem como assinar operações de câmbio.

Saiba Quais São As Vantagens De Usar Certificado Digital No Banco do Brasil

Logomarca do Banco do Brasil S/A

Agilidade e segurança no processo de liberação de arquivos de pagamentos.

O Banco do Brasil (BB) e sua empresa podem assinar contratos de câmbio fazendo uso de certificado digital, aumentando a eficiência e reduzindo custos, com muito mais segurança.

Para mais informações, entre em contato com uma agência do Banco do Brasil e agilize os processos e a segurança de sua pessoa jurídica.

A Juristas Certificados Digitais atende em diversas cidades brasileiras, tais como: João Pessoa, Recife, Natal, Fortaleza, Boa Vista, Guarabira, Campina Grande, Aracaju, Rio de Janeiro, São Paulo, Sorocaba, Baeyux, Conde, Cabedelo, Santa Rita, Queimadas, Lagoa Seca, Parnamirim, Paulista, Olinda, Jaboatão dos Guararapes, Eusébio, etc.

Certificado digital nada mais é que um documento eletrônico, que utiliza chaves criptográficas para confirmar a identidade de uma pessoa física ou jurídica.

A certificação digital pode ser adquirida em formato de arquivo (A1) ou em um hardware criptográfico (A3) como cartão inteligente (Smart Card) ou Token Criptográfico, que tem o objetivo de garantir a validade jurídica e dar mais segurança a processos burocráticos que utilizam sistemas de informação.

São três os tipos mais comuns de certificados digitais:

e-CPF: É um certificado digital emitido e utilizado por pessoas físicas. Apesar do empresário (com poderes de administração) possa utiliza-lo para assinar documentos digitalmente na posição de representante legal da pessoa jurídica, ele não serve para emitir notas fiscais eletrônicas, contratos de transporte, entre outros documentos, por exemplo.

e-CNPJ: É o certificado ideal para pessoas jurídicas, que permite a autenticação da empresa e de outras tipos de pessoas jurídias em uma série de processos que você verá a seguir.

NF-e: Mesmo que o certificado digital do tipo e-CNPJ serva para a emissão de notas fiscais eletrônicas, esse certificado digital, específico e exclusivo para esse objetivo, é mais adequado, porque se um funcionário seu for responsável pela emissão dos documentos fiscais, não haverá o perigo de ele utilizar o certificado indevidamente para outros fins.

Vantagens do certificado digital

Empresas optantes pelo regime tributário de lucro real ou lucro presumido, ou qualquer outra que emita nota fiscal eletrônica (NFe), são obrigadas a ter um certificação digital. Além da exigência legal, a certificação digital traz uma série de outras vantagens:

Maior confiabilidade

Maior segurança contra fraudes

Maior privacidade nas trocas de mensagens

Redução nos custos para assinar e reconhecer documentos

Menos burocracia

Economia no tempo.

Para que serve certificado digital?

O certificado digital pode ser utilizado em vários processos de interesse do gestor de uma empresa. Veja alguns dos principais abaixo:

Emitir nota fiscal eletrônica

Para emissão de notas ficais (NF-e) é obrigado possuir certificado digital e essa é uma alternativa muito mais prática do que o velho bloquinho de notas fiscais físicas preenchidas à mão, ou seja, de forma manuscrita.

Desse modo, quase todas as empresas precisarão de um certificado digital, pois ele é necessário para a emissão das notas fiscais eletrônicas. É a comprovação / validação eletrônica que garante a integridade da autoria de uma NF-e e, portanto, a sua validade jurídica.

Acessar serviços do e-CAC

Inúmeras serviços disponíveis no Centro Virtual de Atendimento ao Contribuinte (e-CAC) da Receita Federal do Brasil (RFB) só estão disponíveis para os usuários que acessam o sistema com o uso de um certificado digital.

O Centro Virtual de Atendimento ao Contribuinte (e-CAC) é serviço que, desde que foi lançado, no ano de 2005, tornou muito mais simples e desburocratizada a relação entre os contribuintes e a Receita Federal do Brasil. No e-CAC é possível consultar a sua situação fiscal, status de cobranças, despachos, intimações e muito mais.

Enviar a DIPJ

Você precisa a ter um certificado digital para enviar ao Receitanet a declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), referente ao Imposto de Renda da Pessoa Jurídica (IRPJ). Receitanet é o serviço eletrônico que valida e transmite as declarações de pessoas físicas e jurídicas.

Emitir CT-e

CT-e é o Conhecimento de Transporte Eletrônico, um documento transmitido e armazenado eletronicamente que comprova, para fins fiscais, a prestação de serviços de transporte. Assim como no caso da NF-e, é necessário um certificado digital para validar juridicamente o CT-e. O certificado digital para emitir CT-e é o E-CNPJ ou o E-CTE.

Como obter um certificado digital

[attachment file=150832]

Juristas Certificação Digital

O certificado digital (E-CNPJ, E-NFe, E-CTe, etc) para sua pessoa jurídica pode ser adquirido junto a Juristas Certificação Digital.

Todos os profissionais que adquiriram o certificado digital, tipo e-CPF A3, com a AC DigitalSign e AR Juristas.

2.Qual é custo para e formas de pagamento para RENOVAR meu certificado digital?

O valor para renovar o certificado digital é de R$ 95,00. Você pode pagar em até o 6 vezes sem juros por cartão de crédito ou por meio de pagamento à vista via boleto bancário.

3. Como faço para RENOVAR meu certificado digital?

Com a DigitalSign você não precisa lembrar a data de expiração do certificado, pois lhe encaminharemos 4 lembretes por e-mail, para que consiga fazer a renovação de forma antecipada. Essa funcionalidade estará disponível com 45 dias de antecedência da expiração.

4.Após RENOVADO, por quanto tempo será válido meu novo certificado digital?

A renovação do certificado digital será válida por mais 3 (três) anos para os certificados A3 de 3 Anos e por mais 1 (ano) para os certificados A1 de 1 ano.

5.O que acontece com minha certificação digital antiga?

O certificado digital “velho” continuará hospedado em sua mídia criptográfica (token ou cartão inteligente), mesmo depois de atingido o prazo de validade. Em sua mídia também estará hospedado o seu mais novo certificado digital e este deverá ser utilizado para todas suas transações eletrônicas.

6.Posso continuar utilizando meu certificado digital antigo após efetuar a RENOVAÇÃO?

Segundo as normas do ITI, o certificado digital deve estar válido no momento da assinatura digital ou utilização em quaisquer plataformas. Desta forma, você pode utilizar seu certificado digital antigo até que a data de validade seja atingida até ocorrer a sua expiração.

7.Vou precisar ir a um Posto de Atendimento da Juristas ou DigitalSign para concluir o processo de renovação?

Não. Segundo as normas do ITI, todo processo é realizado online e feito pelo próprio proprietário do certificado digital.

8.Quantas vezes posso RENOVAR meu certificado digital?

De acordo com as normas do ITI, o processo de renovação é permitido por somente uma única vez. Não é possível realizar mais de uma renovação por cada certificado digital.

9. Perdi meu certificado digital. Como faço para RENOVAR?

Segundo as normas do ITI, apenas é possível realizar a renovação com o certificado digital anterior válido e em mãos. Na ocorrência de perda, roubo, extravio ou qualquer outra indisponibilidade, deverá ser adquirido um novo certificado digital.

10. Meu certificado digital já venceu. Como faço para renovar?

Segundo as normas do ITI, apenas é cabível realizar a renovação da certificação digital enquanto o certificado digital antigo ainda encontra-se válido, ou seja, dentro do prazo de validade. Logo, na ocorrência do prazo de validade ter sido atingido, o advogado deverá adquirir um novo certificado digital.

11. Meu nome foi alterado. É possível efetuar a RENOVAÇÃO do meu certificado digital?

Não é possível. Segundo as normas do ITI, o certificado digital do tipo e-CPF possui vínculo com a Receita Federal do Brasil (RFB). Desta forma, na ocorrência de troca do nome, é orbigatório adquirir novo certificado digital de forma que este contemple esta alteração.

Observação: se você alterou seu nome e continua com certificado digital com nome anterior, procure imediatamente a Juristas Certificação Digital e adquira um novo certificado digital, pois poderá ter conflito com os sistemas que utilizam o certificado digital e consultam a base da Receita Federal do Brasil ou da Ordem dos Advogados do Brasil (OAB), por exemplo.

12. O Agente de Registro (AGR) pode RENOVAR meu certificado digital?

Não é permitido. Segunddo as normas do ITI, o Agente de Registro (AGR) não pode efetuar a renovação de certificado digital para nenhum titular de certificado digital. Inclusive, o computador utilizado pelo Agente de Registro (AGR) é bloqueado para efetuar tal ação, de forma a manter o rígido controle na execução deste processo. Entretanto, todos nossos Agentes de Registro são aptos a orientar como o titular deve proceder para efetuar a renovação da certificação digital. Recordando mais uma vez que todo o processo de renovação do certificado digital deve ser conduzido pelo próprio proprietário do mesmo.

13. Fiz o pagamento da RENOVAÇÃO mas quando fui RENOVAR, meu certificado digital antigo já tinha expirado. Como devo proceder?

De acordo com as normas do ITI, é obrigado que seu certificado digital antigo esteja válido no momento da renovação. A renovação ocorre no momento da instalação do novo certificado digital e não no momento do pagamento do mesmo. Desta forma, caso seu certificado digital tenha expirado no momento da instalação, é necessário adquirir novo certificado digital através da Juristas Certificação Digital e validar em um Posto de Atendimento também da Juristas.

O SafeSign é o aplicativo (software) utilizado pela Juristas Certificação Digital / DigitalSign para emissão e gerenciamento de Certificados Digitais do Tipo A1 e A3.

Aplicativo

Sistema Operacional

Download

SafeSign

32 bits

Windows 7/8/10

64 bits

–

Mac OS 10.7/10.8/10.9

–

Linux Ubuntu

Drivers – Token Morpho e G&D

Os Tokens Morphos / G&D são as mídias usadas pela DigitalSign para certificado de modelo A3. Baixe o drive correspondente ao seu Sistema Operacional.

Atualmente só é emitido no Token G&D, pois o Morphos não é mais homologado pelo ITI.

Modelo/ Fabricante

Sistema Operacional

Download

Driver

Token Morphos

32 bits

Windows 7/8/10

64 bits

Windows 7/8/10

–

Mac OS 10.7/10.8/10.9

Token G&D

32 bits

Windows 7/8/10

64 bits

Windows 7/8/10

–

Mac OS 10.7/10.8/10.9

Manuais

Baixe o manual pretendido.

Modelo/Fabricante

Sistema Operacional

Manuais

SafeSign

Emissão A1

Token Morphos/G&D

32/64 bits

Windows 7/8/10

–

Mac OS 10.7/10.8/10.9

A DigitalSign / Juristas Certificação Digital possui à sua disposição uma equipe de Suporte e Apoio ao Cliente (SAC – Seg à Sex: 8h às 19h) onde podemos auxiliá-lo em eventuais questões e na solução de problemas através dos telefones: 0800 777 8966 / 11 2666 7280.

Certificado Digital OAB nada mais é que é um Certificado Digital exclusivo para advogados regularmente inscritos na Ordem dos Advogados do Brasil (OAB).

Por meio do certificado digital que é também um documento eletrônico, o advogado pode dar andamento a diversos processos sem a necessidade de locomoção, como, por exemplo, assinar documentos eletrônicos, visualizar autos e realizar o Peticionamento Eletrônico nos mais diversos sistemas de processos judiciais eletrônicos existentes no Brasil como o PJe (Processo Judicial Eletrônico), PJe-JT (Processo Judicial Eletrônico da Justiça do Trabalho), Projudi, E-jus, Creta, entre outros.

O certificado digital OAB é um certificado do tipo E-CPF que tanto pode ser A1 ou A3, sendo este o mais utilizado que é armazenado em cartão inteligente (smart card) ou em token criptográfico.

A Juristas Certificação Digital pensando em melhor atender os seus usuários advogados, emite certificados digitais para os mesmos com preços bem abaixo dos que são praticados pela OAB (Ordem dos Advogados do Brasil).

Advogado, garanta já o seu certificado digital com condições especiais:

Atendemos em diversas cidades brasileiras, tais como: João Pessoa, Recife, Natal, Fortaleza, Boa Vista, Guarabira, Campina Grande, Aracaju, Rio de Janeiro, São Paulo, Sorocaba, Baeyux, Conde, Cabedelo, Santa Rita, Queimadas, Lagoa Seca, Parnamirim, Paulista, Olinda, Jaboatão dos Guararapes, Eusébio, etc. Entre em contato via WhatsApp (clique aqui) para saber se atendemos em sua cidade!

Atendemos também nos Estados Unidos da América (EUA) e em Portugal.

Os preços acima são promocionais e a campanha pode ser encerrada sem aviso prévio.

VALIDAÇÃO PRESENCIAL

Após a compra do seu Certificado Digital OAB / Advogado e pagamento, é imprescindível agendar a validação presencial, processo que inclui a apresentação da sua Carteira da OAB, a coleta biométrica da sua digital e da face e a assinatura de alguns termos. A validação presencial pode ser realizada:

em um dos mais diversos Locais de atendimento – serviço incluso

no preço da aquisição do Certificado Digital OAB / Advogado;

no local de sua preferência – preço sob consulta – com o atendimento VIP;

no local de sua preferência em grupo – preço especial com desconto gradual de acordo com a quantidade (atendimento VIP).

HTTPS – Hyper Text Transfer Protocol Secure (HTTPS) – O que é isso?

[attachment file=”150559″]

O protocolo de transferência de hipertexto seguro (Hyper Text Transfer Protocol Secure – HTTPS) é a versão segura do HTTP, que é o principal protocolo utilizado para enviar dados entre um navegador web e um site.

O HTTPS é criptografado para aumentar a segurança da transferência de dados. Isso é particularmente importante quando dados confidenciais são transmitidos, como fazer login em uma conta bancária, serviço de e-mail (webmail), etc.

Qualquer site que requer credenciais para efetuar login deve estar usando HTTPS. Nos navegadores modernos, como o Chrome, desenvolvido pela Google, os sites que não usam HTTPS são marcados de forma diferente dos que são.

Procure um cadeado verde na barra de URL para indicar que a página da web está segura. Os navegadores Web levam o HTTPS a sério; desde abril de 2018, a implementação do Google Chrome sinaliza todos os sites que não utilizam HTTPS como inseguros.

[attachment file=150561]

Como funciona o HTTPS?

O Hyper Text Transfer Protocol Secure usa protocolos seguros para criptografar as comunicações. Esses dois protocolos são conhecidos por Secure Socket Layer (SSL) e Transport Layer Security (TLS), o último dos quais é uma continuação do primeiro.

Através da rede mundial de computadores, esses nomes são frequentemente usados de forma intercambiável, embora os navegadores modernos usem TLS.

Em ambos os casos, o HTTPS utiliza criptografia para proteger as comunicações usando o que é conhecido como uma infra-estrutura de chave pública assimétrica. Este tipo de sistema de segurança usa duas chaves diferentes para criptografar as comunicações entre duas partes:

A chave privada:

essa chave é controlada pelo proprietário de um website e é mantida, como o leitor fez especular, como privada. Essa chave reside em um servidor Web e é usada para descriptografar informações criptografadas pela chave pública.

A chave pública:

essa chave está disponível para todos que desejam interagir com o servidor de maneira segura. As informações criptografadas pela chave pública só podem ser descriptografadas pela chave privada.

Por que o HTTPS é importante? O que acontece se um site não tiver HTTPS?

O HTTPS impede que os sites transmitam suas informações de uma maneira que seja facilmente visualizada por qualquer pessoa que esteja espionando por meio da Internet.

Quando as informações são enviadas através do HTTP regular, as informações são divididas em pacotes de dados que podem ser facilmente “farejados” usando software livre.

Isso torna a comunicação em um meio não seguro, como o Wi-Fi público, altamente vulnerável à interceptação.

Na verdade, todas as comunicações que ocorrem no HTTP ocorrem em texto simples, tornando-as altamente acessíveis para qualquer pessoa com as ferramentas corretas e vulneráveis a ataques intermediários.

Com o HTTPS, o tráfego é criptografado de forma que, mesmo que os pacotes sejam detectados ou interceptados, eles aparecerão como caracteres sem sentido.

Vejam o exemplo abaixo:

Antes da criptografia:

Esta é uma string de texto que é totalmente legível

Em sites sem HTTPS, é possível que Provedores de Serviços de Internet (ISPs) ou outros intermediários injetem conteúdo em páginas da Web sem a aprovação do proprietário do site.

Isso geralmente toma a forma de publicidade, onde um provedor que busca aumentar a receita injeta publicidade paga nas páginas de seus clientes.

Sem surpresa, quando isso ocorre, os lucros para os anúncios e o controle de qualidade desses anúncios não são de forma alguma compartilhados com o dono do site.

O HTTPS elimina a capacidade de terceiros não administradores / moderadores injetarem propaganda no conteúdo no seu site, por exemplo.

Exemplo de site com HTTPS

Como o HTTPS é diferente do HTTP?

Tecnicamente falando, o HTTPS não é um protocolo separado do HTTP. Está simplesmente usando a criptografia TLS / SSL sobre o protocolo HTTP.

O HTTPS ocorre com base na transmissão de certificados digitais, que verificam se um determinado provedor é quem eles dizem ser.

Quando um usuário se conecta a uma página Web, o site enviará seu certificado SSL, que contém a chave pública necessária para iniciar a sessão segura.

Os dois computadores, o cliente e o servidor, passam por um processo chamado handshake SSL / TLS, que é uma série de comunicações de ida e volta usadas para estabelecer uma conexão segura. Para aprofundar-se na criptografia e no handshake SSL / TLS, explore como um CDN usa SSL / TLS.

Créditos: weerapatkiatdumrong / iStock

Como um site começa a usar o HTTPS?

Muitos provedores de hospedagem de sites e outros serviços oferecem certificados HTTPS por uma taxa. Esses certificados costumam ser compartilhados entre muitos clientes. Certificados mais caros estão disponíveis, que podem ser registrados individualmente em determinadas propriedades da web.

Todos os sites que usam o Cloudflare recebem HTTPS gratuitamente usando um certificado compartilhado. A criação de uma conta gratuita garantirá que uma propriedade da Web receba proteção HTTPS continuamente atualizada. Você também pode adquirir um SSL com a Juristas Certificação Digital. (Com informações da Cloud Flare).

O novo Google Chrome marcará todos os sites HTTP como não seguros. Você já está preparado?

[attachment file=150438]

O Google é fã de HTTPS há muito tempo e tem adotado medidas incrementais para direcionar os sites para melhorar sua segurança – esta última etapa é a mais alta.

Ao implementar a segurança adequada, os sítios virtuais podem reduzir uma variedade de atividades nefastas, o que, por sua vez, ajuda o Google a direcionar pessoas para sites legítimos.

Esta é uma das razões pelas quais o Google usa o HTTPS como um fator de qualidade em como eles retornam os resultados da pesquisa; quanto mais seguro for o site, menor será a probabilidade de o visitante cometer um erro ao clicar no link fornecido pelo Google.

Desde o mês de julho de 2018, com o lançamento do Chrome 68, todo o tráfego HTTP não protegido será sinalizado na barra de URL como “não seguro”.

Isso significa que, para todos os sites sem um certificado SSL válido, esta notificação será exibida.

[attachment file=150439]

Etapas incrementais do Google para o HTTPS

Para aqueles que têm seguido a adoção de HTTPS exigida pelo Google, essa atualização provavelmente não é surpreendente.

O Google planejou três etapas na adoção incremental de demarcação de HTTPS e mencionou a meta final com o primeiro lançamento.

No ano de 2016, o provedor de buscas Google anunciou que começaria a sinalizar sites HTTP comuns que coletam informações de cartão de crédito ou coletam senhas.

Esses sinalizadores, uma modificação na barra de URL, foram configurados para começar no mês de janeiro do ano de 2017 com o lançamento do Chrome 56.

O anúncio deixou claro que o objetivo de longo prazo do Google era sinalizar todos os sites HTTP.

A etapa em seguida ocorreu no mês de outubro de 2017 com o lançamento do Chrome 62. Nesta versão, no momento em que um usuário começou a inserir dados em um site inseguro, o Chrome notifica novamente o internauta na barra onde se escreve a URL do site.

Com essa mesma atualização, o escopo do sinalizador de segurança foi expandido para o modo de navegação anônima; desde então, todo o tráfego não-HTTPS na navegação anônima é marcado como não seguro.

A atualização de julho de 2018 é a última etapa da sequência, destacando em termos inequívocos o desejo do provedor de buscas Google de ter todos os sites protegidos por HTTPS.

Se você controlar qualquer propriedade de um sítio virtual que não esteja usando criptografia, agora é um excelente momento para fazer as alterações.

Se você acredita que existem algumas desvantagens para o HTTPS que superam a necessidade de fazer a alteração, continue a ler este texto.

[attachment file=150440]

Informações equivocadas sobre o HTTPS

A razão pela qual o provedor Google lançou as atualizações do HTTPS ao longo do tempo, em vez de todas de uma vez, provavelmente é porque muitos sítios demoraram a adotar conexões seguras. Para descobrir por que este é o caso, temos que olhar para a história.

Quando o HTTPS começou a ser implementado, a implementação adequada era difícil, lenta e cara; era difícil implementar corretamente, diminuía as solicitações da Internet e aumentava os custos, exigindo serviços de certificados caros.

Nenhum desses impedimentos permanece verdadeiro, mas ainda existe um medo persistente para muitos proprietários de sites, o que tem impedido que alguns dêem o salto para uma melhor segurança. Vamos explorar alguns dos mitos sobre o HTTPS.

“Não lidei com informações confidenciais no meu site, por isso não preciso de HTTPS”.

Um motivo comum pelo qual os sites não implementam a segurança é porque acham que é um exagero para seus objetivos. Afinal, se você não está lidando com dados confidenciais, quem se importa se alguém está bisbilhotando?

Existem algumas razões pelas quais essa é uma visão excessivamente simplista sobre segurança na web. Por exemplo, alguns provedores de serviços de Internet injetam publicidade em sites publicados por HTTP.

Esses anúncios podem ou não estar em consonância com o conteúdo do site e podem ser potencialmente ofensivos, além do fato de o provedor do site não ter participação criativa ou parcela da receita. Esses anúncios injetados não são mais possíveis depois que um site é protegido.

Navegadores modernos agora limitam a funcionalidade de sites que não são seguros. Recursos importantes que melhoram a qualidade do site agora exigem HTTPS.

Geolocalização, notificações push e os trabalhadores de serviço necessários para executar Aplicativos da Web Progressivos (PWAs) exigem segurança reforçada. Isso faz sentido; Dados como a localização de um usuário são confidenciais e podem ser usados para fins nefastos.

“Não quero prejudicar o desempenho do meu site aumentando meus tempos de carregamento da página”

O desempenho é um fator importante na experiência do usuário e na forma como o Google retorna resulta em pesquisa. Com o tempo, isso se torna ainda mais verdadeiro; em julho, o Google começou a modificar os rankings de busca de sites móveis com base no desempenho móvel.

Compreensivelmente, o aumento da latência é algo a ser levado a sério. Felizmente, ao longo do tempo, melhorias foram feitas no HTTPS para reduzir a sobrecarga de desempenho necessária para configurar uma conexão criptografada.

Quando ocorre uma conexão HTTP, há várias viagens que a conexão precisa fazer entre o cliente que está solicitando a página da Web e o servidor. Além da latência normal associada a um handshake TCP (mostrado em azul abaixo), um handshake TLS / SSL adicional (mostrado em amarelo) deve ocorrer para usar HTTPS.

As melhorias podem ser implementadas para reduzir a latência total da criação de uma conexão SSL, incluindo a retomada da sessão TLS e o início falso de TLS.

Utilizando a retomada da sessão, um servidor pode manter uma conexão ativa por mais tempo, retomando a mesma sessão para solicitações adicionais. Manter a conexão ativa economiza tempo gasto na renegociação da conexão quando o cliente exige uma busca de origem não armazenada em cache, reduzindo o RTT total em 50%.

Outra melhoria na velocidade com que um canal criptografado pode ser criado é implementar um processo chamado início falso de TLS, que reduz a latência enviando os dados criptografados antes que o cliente termine a autenticação. Para mais informações, explore como o TLS / SSL funciona em um CDN (Cloud Delivery Network).

Por derradeiro, mas não menos importante, o HTTPS desbloqueia aprimoramentos de desempenho usando HTTP/2 que permitem fazer coisas interessantes, como push e multiplexing de servidor, o que pode otimizar bastante o desempenho de solicitações HTTP. No total, há um benefício de desempenho significativo para fazer a troca.

“É muito caro implementar o HTTPS”

A certa altura, isso pode ter sido verdade, mas agora o custo não é mais uma preocupação; Algumas empresas oferecem aos sites a capacidade de criptografar o trânsito gratuitamente.

[attachment file=150441]

Eu vou perder o ranking de pesquisa ao migrar meu site para HTTPS

Há riscos associados à migração de sites, e, de maneira inadequada, um impacto negativo no SEO é possível. As armadilhas potenciais incluem tempo de inatividade do site, páginas da Web não rastreadas e penalização para duplicação de conteúdo quando duas cópias do site existem ao mesmo tempo.

Dito isso, os sites podem ser migrados com segurança para HTTPS seguindo as práticas recomendadas.

Duas das práticas de migração mais importantes são:

1) usando redirecionamentos 301 e 2) o posicionamento correto de tags canônicas. Ao usar redirecionamentos do servidor 301 no site HTTP para apontar para a versão HTTPS, um site informa ao Google para ir para o novo local para todos os propósitos de pesquisa e indexação.

Ao colocar tags canônicas apenas no site HTTPS, os rastreadores, como o Googlebot, saberão que o novo conteúdo seguro deve ser considerado canônico daqui para frente.

Se você tiver um grande número de páginas e estiver preocupado com o fato de o rastreamento demorar muito, entre em contato com o Google e informe o volume de tráfego que deseja colocar no seu website.

Os engenheiros de rede aumentarão a taxa de rastreamento para ajudar a analisar seu site rapidamente e indexá-lo. (Com informações da Cloud Flare)

O Transport Layer Security, ou TLS, nada mais é que um protocolo de segurança amplamente adotado, projetado para facilitar a privacidade e a segurança dos dados nas comunicações realizadas por meio da rede mundial de computadores.

A principal utilidade do TLS é proteger a comunicação entre aplicativos e servidores Web, como navegadores que carregam um sítio virtual. O Transport Layer Security ainda pode ser utilizado para proteger outros tipos de comunicações como e-mail (correio eletrônico), mensagens e voz sobre IP (VOIP).

O TLS foi proposto pela IETF (Internet Engineering Task Force), uma organização internacional de padrões e a sua primeira versão foi publicada no ano 1999. A versão mais recente é a TLS 1.2, publicada no ano de 2008; A versão 1.3 está atualmente muito próxima da publicação e já está sendo utilizada por alguns aplicativos Web.

Qual é a diferença entre o TLS e o SSL?

Créditos: 8vFanI / iStock

O TLS evoluiu de um protocolo de segurança anterior, chamado Secure Socket Layer Security (SSL), desenvolvido pela empresa Netscape. O TLS versão 1.0 na verdade começou o desenvolvimento como SSL versão 3.1, entretanto o nome do protocolo foi modificado antes da publicação para indicar que ele não estava mais associado a Netscape.

Por esta razão histórica, os termos TLS e SSL são usados às vezes de maneira intercambiável.

Qual é a diferença entre o TLS e o HTTPS?

HTTPS nada mais é que uma implementação de criptografia TLS sobre o popular protocolo HTTP, que é muito utilizado por todos os sites, bem como por alguns outros serviços da web. Pode ser dito que qualquer site que utilize HTTPS está, no entanto, empregando segurança TLS.

Por que você deve usar o TLS?

A criptografia decorrente do TLS pode ajudar a proteger aplicativos da Web contra ataques, como violações de dados e ataques DDoS. Além disso, o HTTPS protegido por TLS está rapidamente se tornando uma prática padrão para sites. Por exemplo, o navegador Chrome da Google está reprimindo sites que não utilizem HTTPS e usuários comuns da Internet estão começando a ficar mais cautelosos com sites que não apresentam o ícone de cadeado HTTPS.

Como o TLS funciona?

A segurança da camada de transporte é implementada na camada de aplicação do modelo OSI, o que significa que ela pode ser usada sobre um protocolo de segurança da camada de transporte como o TCP. Existem três componentes principais para o TLS: Criptografia, Autenticação e Integridade.

Criptografia: oculta os dados sendo transferidos de terceiros.

Autenticação: garante que as partes que trocam informações sejam quem elas afirmam ser.

Integridade: verifica se os dados não foram falsificados ou adulterados.

Uma conexão TLS é iniciada utilizando uma sequência conhecida como handshake TLS. O handshake TLS começa com uma troca syn / sync ack / ack semelhante à usada no TCP e estabelece um conjunto de códigos para cada comunicação.

A suíte cypher é um conjunto de algoritmos que especifica detalhes como qual chave de criptografia compartilhada será usada para aquela sessão específica.

O TLS é capaz de definir as chaves de criptografia correspondentes em um canal não criptografado graças a uma tecnologia conhecida como criptografia de chaves públicas.

O handshake também lida com autenticação, que geralmente consiste em o servidor comprovar sua identidade para o cliente. Isso é feito usando chaves públicas.

As chaves públicas são chaves de criptografia que usam criptografia unidirecional, o que significa que qualquer pessoa pode desembaralhar a chave para garantir sua autenticidade, no entanto, apenas o remetente original pode gerar a chave.

Depois que os dados são criptografados e autenticados, eles são assinados com um código de autenticação de mensagem (MAC). O destinatário pode então verificar o MAC para garantir a integridade dos dados.

Isso é como um selo à prova de violação encontrada em um frasco de aspirina; o consumidor sabe que ninguém adulterou o medicamento porque o selo está intacto quando o compra.

Como o TLS afeta o desempenho dos aplicativos Web?

Por força do processo complexo envolvido na configuração de uma conexão TLS, algum tempo de carregamento e poder computacional devem ser gastos. O cliente e o servidor devem se comunicar três vezes antes de qualquer dado ser transmitido, e isso consome preciosos milissegundos de tempo de carregamento para aplicativos da Web, além de alguma memória para o cliente e o servidor.

Felizmente, existem tecnologias que ajudam a mitigar o atraso criado pela handshake TLS. Um é o TLS False Start, que permite que o servidor e o cliente iniciem a transmissão de dados antes que a handshake TLS seja concluída.

Outra tecnologia para acelerar o Transport Layer Security é a Reinicialização de Sessões TLS, que permite que clientes e servidores que já se comunicaram usem um aperto de mão abreviado.

Essas melhorias ajudam a tornar o Transport Layer Security um protocolo muito rápido que não deve afetar visivelmente os tempos de carregamento. Quanto aos custos computacionais associados ao TLS, eles são praticamente insignificantes pelos padrões atuais.

Por exemplo, quando o Google moveu toda a plataforma do Gmail para HTTPS em 2010, não houve necessidade de ativar nenhum hardware adicional. A carga extra em seus servidores como resultado da criptografia Transport Layer Security foi inferior a 1% (um por cento). (Com informações da CloudFlare)

Onde adquirir certificado digital da Juristas Certificação Digital em Campina Grande e João Pessoa – Paraíba

Caso você acompanhe as notícias do Portal Juristas, você já deve saber que a Juristas Certificação Digital possui os melhores preços de certificados digitais do Brasil. Se você ainda não sabia, não tem problema, vamos lhe ajudar agora mesmo!

A Juristas Certificação Digital trabalha com certificados digitais para pessoas físicas e jurídicas. A Juristas emite E-CNPJ, E-CPF, E-CPQ, E-NFe, SSL e muito mais.

Desde o início da abertura da Juristas Certificadora Digital, a Juristas lançou o Certificado Digital e-CPF do tipo A3, válido por 3 anos, com token GD incluso, por apenas R$150,00 (cento e cinquenta reais) para todos os advogados, médicos, contadores e enfermeiros.

Se não houver necessidade de adquirir outro token ou smart card, temos o Certificado Digital A3 e-CPF, também por 3 anos, por apenas R$95,00 (noventa e cinco reais) e com Smart Card (cartão inteligente) por apenas R$110,00 (cento e dez reais). Estes, ainda, podem ser adquiridos com preço promocional por não só advogados, mas como também por médicos, enfermeiros e contadores como dito acima.

Há também preços promocionais para juízes de direito, promotores, desembargadores, peritos judiciais, engenheiros, etc.

Mas onde adquiri-los? Nos postos de atendimento da Juristas Certificação Digital. Dirija-se até um dos endereços abaixo e adquira já o seu certificado digital Juristas com desconto! O atendimento é rápido e de alta qualidade, pois já sai com o seu certificado digital funcionando.

A aquisição pode ser através da loja virtual (clique aqui) ou na E-Juristas. Aproveite logo esta nossa promoção, pois é por tempo LIMITADO e pode ser cancelada sem aviso prévio.

Nossos Pontos de Atendimento na Paraíba:

Posto 1: Metropolitan (Matriz) : Av. Júlia Freire, 1200, Sala 904, Expedicionários, Edf. Metropolitan, João Pessoa, PB, CEP 58.041-000.

Posto 2: Mais Cavesa – Av. Prefeito Severino Bezerra Cabral, 510 – José Pinheiro, Campina Grande – PB, CEP 58407-475. (Mediante Agendamento)

Posto 3: OAB Campina Grande – Rua Vigário Calixto, 945 – Catolé, Campina Grande – PB, CEP 58410-340. (Próximo do Shopping Luiza Motta)

Telefones para fins de agendamento e atendimento: 83 3567 900 / 83 3567 8000 / 83 3567 7000 / 83 98706 6000 / 83 99382 6000 / 83 99964 6000.

Mantenha contato conosco via WhatsApp, para tanto clique aqui.

Observação: Para ter direito a promoção é obrigatória a apresentação da identidade profissional com status de regular junto ao órgão de classe.

Afirmamos, ainda, que atuamos em quase todo território nacional. Entre em contato e saiba onde podemos lhe atender de imediato.

Também procuramos parceiros para outras localidades do Brasil.

A necessidade do certificado digital para atuar no Processo Judicial Eletrônico – PJe é motivo de preocupação para todos do segmento e a Juristas Certificação Digital traz para você, advogado, mais uma facilidade para sua atuação.

Sabemos que muitos se sentem inseguros em comprar um produto ou contratar um serviço por meio da rede mundial de computadores (Internet), sem garantia de segurança e confiabilidade.

No entanto, após a aquisição do seu certificado digital que exige validação presencial, tudo isso irá mudar. O advogado além de poder utilizar livremente o PJe (Processo Judicial Eletrônico), ele poderá fazer transações com envio de documentos e outros dados com total segurança via Internet.

Na cidade de Natal/RN, a Juristas Certificação Digital atende na Caixa de Assistência dos Advogados do Rio Grande do Norte (CAARN) dentro do prédio da Ordem dos Advogados do Brasil – Seccional da Rio Grande do Norte (OAB/RN), no bairro da Candelária, atendendo à todo público e, em especial, advogados que desejam adquirir a certificação digital para atuar no Processo Judicial Eletrônico – PJe e para outros fins.

Horário de Funcionamento: 8h às 12h e das 13h às 18h

Local: Sede da CAARN (Rua Barão de Serra Branca, S/N – Candelária), Natal/RN

Estamos à disposição para dirimir quaisquer dúvidas acerca da certificação digital e todos assuntos afins!

E mais: se você tem alguma empresa, também emitimos, no mesmo local, certificados digitais para sua pessoa jurídica (E-CNPJ, E-NFe, E-CTe, SSL, etc), com condições especiais.