Resultados da pesquisa para 'https'

-

Resultados da pesquisa

-

Yamaha Administradora de Consórcio Ltda – CNPJ 47.458.153/0001-40

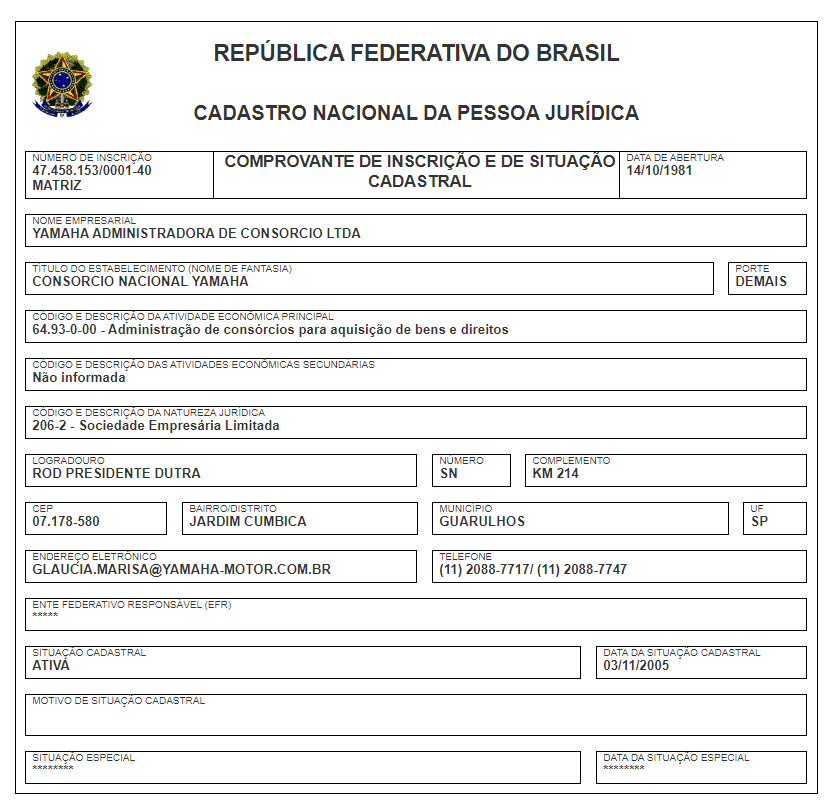

CNPJ: 47.458.153/0001-40

CNPJ: 47.458.153/0001-40- Razão Social: Yamaha Administradora de Consórcio LTDA

- Nome Fantasia: Consórcio Nacional Yamaha

- Data de Abertura: 14/10/1981

- Tipo: MATRIZ

- Situação: ATIVA

- Natureza Jurídica: 206-2 – Sociedade Empresária Limitada

- Capital Social: R$ 31.657.219,00 (Trinta e um milhões, seiscentos e cinquenta e sete mil e duzentos e dezenove reais)

Atividade Principal

- Atividade Principal: 64.93-0-00 – Administração de consórcios para aquisição de bens e direitos

Atividades Secundárias

- Atividade Secundária: 00.00-0-00 – Não informada

Endereço

- CEP: 07.178-580

- Logradouro: ROD Presidente Dutra

- Número: SN

- Complemento: KM 214

- Bairro: Jardim Cumbica

- Município: Guarulhos

- UF: SP

Contatos

- Telefone: (11) 2088-7717/ (11) 2088-7747

- E-mail: [email protected]

Quadro de Sócios

- Sócio: YAMAHA MOTOR DO BRASIL LTDA 22-Sócio

- Sócio: ITARU OTANI 22-Sócio

- Sócio: TAKEHIKO OZAWA 05-Administrador

Quadro de Sócios e Administradores – QSA

Consulta Quadro de Sócios e Administradores – QSA

CNPJ: 47.458.153/0001-40 NOME EMPRESARIAL: YAMAHA ADMINISTRADORA DE CONSORCIO LTDA CAPITAL SOCIAL: R$ 31.657.219,00 (Trinta e um milhões, seiscentos e cinquenta e sete mil e duzentos e dezenove reais) O Quadro de Sócios e Administradores(QSA) constante da base de dados do Cadastro Nacional da Pessoa Jurídica (CNPJ) é o seguinte: Para informações relativas à participação no QSA, acessar o E-CAC com certificado digital ou comparecer a uma unidade da RFB. Emitido no dia 23/05/2019 às 18:33 (data e hora de Brasília). Print do CNPJ do Consórcio Yamaha

Print do QSA do Consórcio Yamaha:

Decisão reconheceu que o contrato particular de compra e venda superou a falta do registro formal da transação

Penhora de casa é anulada mesmo que novo proprietário não tenha registrado o imóvel. Com o entendimento unânime, a Subseção II Especializada em Dissídios Individuais (SDI-2) do Tribunal Superior do Trabalho reformou sentença de segundo grau.

Leia a notícia completa: https://juristas.com.br/2019/05/23/penhora-casa-anulada-novo-proprietario-registrado-imovel/

STJ determina que licença-paternidade tem início imediato e não depende de comunicação à Justiça

Uma nova paternidade justifica a falta de um advogado a uma audiência e não precisa ser comprovada de imediato. É o que decidiu a Terceira Turma do Superior Tribunal de Justiça (STJ) ao dar provimento ao recurso de um profissional que se tornou pai durante o período em que deveria interpor sua apelação, mas perdeu o prazo.

Leia a notícia completa: https://juristas.com.br/2019/05/23/paternidade-justifica-falta-audiencia/

Presidente Jair Bolsonaro sanciona mais de 20 modificações no texto original do Decreto das Armas

Texto sancionado pelo governo federal altera regras do Decreto de Armas. Com as mudanças, fica vetada a posse de fuzis pelo cidadão comum. O recuo é parte das mais de 20 modificações homologadas pelo presidente Jair Bolsonaro nesta quarta-feira (22).

Leia a notícia completa: https://juristas.com.br/2019/05/23/governo-posse-fuzis-cidadao-comum/

Profissional era processado após escolhida embolsar valores de acordo judicial sem repassá-los ao cliente

O advogado substabelecente não deve responder pelos atos de seu substabelecido. É o que decidiu a Terceira Turma do Superior Tribunal de Justiça (STJ) ao dar provimento ao recurso e afastar a responsabilidade de um profissional pela apropriação indébita de sua substabelecida.

Leia a notícia completa: https://juristas.com.br/2019/05/23/advogado-substabelecente-atos-substabelecido/

Empresa foi condenada a pagar R$10 mil de indenização a funcionário

Falta de divisória em banheiro de funcionários caracteriza dano moral. Com o entendimento unânime, a 6ª Turma do Tribunal Regional do Trabalho da Segunda Região (TRT2) manteve sentença.

Leia a notícia completa: https://juristas.com.br/2019/05/23/divisoria-banheiro-funcionarios-dano-moral/

Magazine Luiza S/A – CNPJ 47.960.950/0001-21

CNPJ: 47.960.950/0001-21

Nome Fantasia: Magazine Luiza

Razão Social: Magazine Luiza S/A

Data de Abertura: 24/10/1966

Endereço: Rua Voluntários da Franca, 1465, Centro, Franca-SP, CEP 14400-490, Brasil

Natureza jurídica: Sociedade Anônima Aberta – Código 2046

Status da empresa: Ativa

Atividade econômica principal: Lojas de departamentos ou magazines – CNAE 4713001

E-mail: [email protected]

Telefone: (16) 3711-2146

Quadro de Sócios e Administradores – QSA

Consulta Quadro de Sócios e Administradores – QSA

CNPJ: 47.960.950/0001-21 NOME EMPRESARIAL: MAGAZINE LUIZA S/A CAPITAL SOCIAL: R$ 1.770.911.472,00 (Hum bilhão, setecentos e setenta milhões, novecentos e onze mil e quatrocentos e setenta e dois reais) O Quadro de Sócios e Administradores(QSA) constante da base de dados do Cadastro Nacional da Pessoa Jurídica (CNPJ) é o seguinte: Para informações relativas à participação no QSA, acessar o E-CAC com certificado digital ou comparecer a uma unidade da RFB. Emitido no dia 22/05/2019 às 21:36 (data e hora de Brasília). Print do Cartão CNPJ do Magazine Luiza S/A:

Print do QSA do Magazine Luiza:

Print do QSA do Magazine Luiza:

Cimed Indústria de Medicamentos Ltda – CNPJ 02.814.497/0001-07

REPÚBLICA FEDERATIVA DO BRASIL NÚMERO DE INSCRIÇÃO

02.814.497/0001-07

MATRIZCOMPROVANTE DE INSCRIÇÃO E DE SITUAÇÃO CADASTRAL DATA DE ABERTURA

20/10/1998NOME EMPRESARIAL

CIMED INDUSTRIA DE MEDICAMENTOS LTDATÍTULO DO ESTABELECIMENTO (NOME DE FANTASIA)

********PORTE

DEMAISCÓDIGO E DESCRIÇÃO DA ATIVIDADE ECONÔMICA PRINCIPAL

21.21-1-01 – Fabricação de medicamentos alopáticos para uso humanoCÓDIGO E DESCRIÇÃO DAS ATIVIDADES ECONÔMICAS SECUNDÁRIAS

21.21-1-03 – Fabricação de medicamentos fitoterápicos para uso humanoCÓDIGO E DESCRIÇÃO DA NATUREZA JURÍDICA

206-2 – Sociedade Empresária LimitadaLOGRADOURO

R ENGENHEIRO PRUDENTENÚMERO

121COMPLEMENTO

CEP

01.550-000BAIRRO/DISTRITO

VILA MONUMENTOMUNICÍPIO

SAO PAULOUF

SPENDEREÇO ELETRÔNICO

TELEFONE

ENTE FEDERATIVO RESPONSÁVEL (EFR)

*****SITUAÇÃO CADASTRAL

ATIVADATA DA SITUAÇÃO CADASTRAL

03/11/2005MOTIVO DE SITUAÇÃO CADASTRAL

SITUAÇÃO ESPECIAL

********DATA DA SITUAÇÃO ESPECIAL

********Aprovado pela Instrução Normativa RFB nº 1.863, de 27 de dezembro de 2018.

Emitido no dia 22/05/2019 às 10:31:54 (data e hora de Brasília). Consulta Quadro de Sócios e Administradores – QSA

CNPJ: 02.814.497/0001-07

NOME EMPRESARIAL: CIMED INDUSTRIA DE MEDICAMENTOS LTDA

CAPITAL SOCIAL: R$ 53.709.924,00 (Cinquenta e tres milhões, setecentos e nove mil e novecentos e vinte e quatro reais)

O Quadro de Sócios e Administradores(QSA) constante da base de dados do Cadastro Nacional da Pessoa Jurídica (CNPJ) é o seguinte:

Nome/Nome Empresarial: JOAO ADIBE ZACHARIAS MARQUES Qualificação: 49-Sócio-Administrador

Nome/Nome Empresarial: KARLA MARQUES FELMANAS Qualificação: 49-Sócio-Administrador

Nome/Nome Empresarial: MARIANA ZACHARIAS MARQUES BARBOSA Qualificação: 22-Sócio

Para informações relativas à participação no QSA, acessar o E-CAC com certificado digital ou comparecer a uma unidade da RFB. Emitido no dia 22/05/2019 às 20:19 (data e hora de Brasília).

Print do CNPJ da Cimed:

Print do QSA da Cimed:

Atualização do sistema Habilita dispensa necessidade de Dossiê Digital de Atendimento

Microempreendedores Individuais terão habilitação automatizada. É o que prevê uma atualização no sistema Habilita, que permite que os MEI requeiram sua habilitação agora diretamente no Portal Único do Comércio Exterior (PUC), dispensando a necessidade de abertura de um Dossiê Digital de Atendimento (DDA). A atualização foi publicada no dia 5/5.

Leia a notícia completa: https://juristas.com.br/2019/05/22/mei-habilitacao-automatizada/

Papel que confirma operação financeira deve ser emitido adequadamente, destaca STJ

Créditos: iprogressman | iStock Banco Santander deve enviar aos clientes, gratuitamente, a 2ª via de comprovantes impressos em papel térmico. Também conhecido como termossensível, este papel tem pouca durabilidade e é caracterizado por desbotar. Ele se torna ilegível com o passar do tempo.

Leia a notícia completa: https://juristas.com.br/2019/05/21/banco-fornecer-graca-2a-via-comprovante-papel-termico/

Proposta legislativa é recheada de inconstitucionalidades, mostra estudo da Ordem

O Pacote Anticrime apresentado pelo ministro da Justiça, Sergio Moro, ao Congresso Nacional não pode ser aprovado com a redação atual. O motivo são as diversas inconstitucionalidades que contém, que afrontam o direito de defesa e o livre exercício da advocacia. A análise vem do estudo feito pela Ordem dos Advogados do Brasil (OAB).

Leia a notícia completa: https://juristas.com.br/2019/05/21/oab-pacote-anticrime-direito-defesa/

Receita Federal do Brasil inclui beneficiário final no Quadro de Sócios e Administradores (QSA)

A qualificação 69 – Beneficiário Final foi criada para atender a deliberações da Estratégia Nacional de Combate à Corrupção e à Lavagem de Dinheiro (ENCCLA) no intuito de identificar o Beneficiário Final das entidades domiciliadas no exterior

A Receita Federal do Brasil (RFB) informa que foram criadas novas qualificações para os eventos de inclusão/alteração de Quadro de Sócios e Administradores (QSA) das entidades domiciliadas no exterior – EDEX: 69 – Beneficiário Final, 70 – Administrador Residente ou Domiciliado no Exterior, 71 – Conselheiro de Administração Residente ou Domiciliado no Exterior, 72 – Diretor Residente ou Domiciliado no Exterior, 73 – Presidente Residente ou Domiciliado no Exterior, 74 – Sócio-Administrador Residente ou Domiciliado no Exterior e 75 – Fundador Residente ou Domiciliado no Exterior. Qualificações já estão na aba ‘Ajuda’ dos aplicativos PGM e Coleta-Web.

A Receita Federal do Brasil (RFB) informa que foram criadas novas qualificações para os eventos de inclusão/alteração de Quadro de Sócios e Administradores (QSA) das entidades domiciliadas no exterior – EDEX: 69 – Beneficiário Final, 70 – Administrador Residente ou Domiciliado no Exterior, 71 – Conselheiro de Administração Residente ou Domiciliado no Exterior, 72 – Diretor Residente ou Domiciliado no Exterior, 73 – Presidente Residente ou Domiciliado no Exterior, 74 – Sócio-Administrador Residente ou Domiciliado no Exterior e 75 – Fundador Residente ou Domiciliado no Exterior. Qualificações já estão na aba ‘Ajuda’ dos aplicativos PGM e Coleta-Web.O QSA será preenchido de acordo com o ato constitutivo ou certidão de inteiro teor dentro das novas qualificações (que não exigem preenchimento do campo CPF/CNPJ) ou das já existentes: 05 – Administrador, 08 – Conselheiro de Administração, 10 – Diretor, 16 – Presidente, 22 – Sócio, 37 – Sócio Pessoa Jurídica Domiciliada no Exterior, 38 – Sócio Pessoa Física Residente ou Domiciliada no Exterior, 49 – Sócio Administrador, 54 – Fundador.

A qualificação 69 – Beneficiário Final foi criada para atender a deliberações da Estratégia Nacional de Combate à Corrupção e à Lavagem de Dinheiro (ENCCLA) no intuito de identificar o Beneficiário Final das entidades domiciliadas no exterior.

Por enquanto, a informação do Beneficiário Final é declaratória, ou seja, alguém com poderes de representar a entidade informa quem é o Beneficiário Final. No âmbito da Ação 8 da ENCCLA 2015, estudam-se formas de aprimorar o resultado alcançado pela Ação 3 da ENCCLA 2014 (inclusão de campo declaratório e obrigatório relativo ao beneficiário final de pessoas jurídicas domiciliadas no exterior no formulário do Quadro de Sócios e Administradores – QSA), levando-se em consideração os diferentes tipos de pessoas jurídicas e arranjos legais existentes no mundo.

De acordo com as regras de preenchimento do Quadro de Sócios e Administradores (QSA), deverá ser informado pelo menos um sócio com qualificação 69 – Beneficiário Final e outro sócio com qualificação qualquer (normalmente a qualificação 70 ‘administrador residente ou domiciliado no exterior’ que é o outorgante dos poderes ao procurador no Brasil). Caso o procurador não queira identificar o Beneficiário Final, deve ser assinalada a opção ‘Informação de Sócio não disponível’ na natureza do evento Entrada de sócio/administrador, qualificação 69 – Beneficiário Final, neste caso, o QSA da entidade no sistema apresentará um ‘Beneficiário Final não informado’.

Um Grupo de Trabalho Nacional está sendo criado, no âmbito da Receita Federal do Brasil (RFB), para gerenciar os atos cadastrais das entidades domiciliadas no exterior. Portanto, todos os atos cadastrais de EDEX passarão a ser deferidos por esse Grupo para o qual deverão ser encaminhadas todas as solicitações, independente da jurisdição do procurador. A forma como esse procedimento será realizado será disciplinada em normativos internos da Receita, o que está em fase final de confecção.

LENOVO COMERCIAL E DISTRIBUIÇÃO LIMITADA

CNPJ 22.797.545/0001-03

REPÚBLICA FEDERATIVA DO BRASILCADASTRO NACIONAL DA PESSOA JURÍDICA NÚMERO DE INSCRIÇÃO

22.797.545/0001-03

MATRIZCOMPROVANTE DE INSCRIÇÃO E DE SITUAÇÃO CADASTRAL DATA DE ABERTURA

07/07/2015NOME EMPRESARIAL

LENOVO COMERCIAL E DISTRIBUICAO LIMITADATÍTULO DO ESTABELECIMENTO (NOME DE FANTASIA)

********PORTE

DEMAISCÓDIGO E DESCRIÇÃO DA ATIVIDADE ECONÔMICA PRINCIPAL

46.51-6-01 – Comércio atacadista de equipamentos de informáticaCÓDIGO E DESCRIÇÃO DAS ATIVIDADES ECONÔMICAS SECUNDÁRIAS

46.52-4-00 – Comércio atacadista de componentes eletrônicos e equipamentos de telefonia e comunicação

47.51-2-01 – Comércio varejista especializado de equipamentos e suprimentos de informática

95.11-8-00 – Reparação e manutenção de computadores e de equipamentos periféricos

95.21-5-00 – Reparação e manutenção de equipamentos eletroeletrônicos de uso pessoal e doméstico

46.14-1-00 – Representantes comerciais e agentes do comércio de máquinas, equipamentos, embarcações e aeronavesCÓDIGO E DESCRIÇÃO DA NATUREZA JURÍDICA

206-2 – Sociedade Empresária LimitadaLOGRADOURO

ESTM JOSE COSTA DE MESQUITANÚMERO

200COMPLEMENTO

MODULO 11CEP

13.337-200BAIRRO/DISTRITO

CHACARA ALVORADAMUNICÍPIO

INDAIATUBAUF

SPENDEREÇO ELETRÔNICO

[email protected]TELEFONE

(19) 3932-5400

ENTE FEDERATIVO RESPONSÁVEL (EFR)

*****SITUAÇÃO CADASTRAL

ATIVADATA DA SITUAÇÃO CADASTRAL

07/07/2015MOTIVO DE SITUAÇÃO CADASTRAL

SITUAÇÃO ESPECIAL

********DATA DA SITUAÇÃO ESPECIAL

********Aprovado pela Instrução Normativa RFB nº 1.863, de 27 de dezembro de 2018.

Emitido no dia 19/05/2019 às 18:37:55 (data e hora de Brasília). Quadro de Sócios e Administradores – QSA:

Consulta Quadro de Sócios e Administradores – QSA

CNPJ: 22.797.545/0001-03 NOME EMPRESARIAL: LENOVO COMERCIAL E DISTRIBUICAO LIMITADA CAPITAL SOCIAL: R$ 945.859.423,00 (Novecentos e quarenta e cinco milhões, oitocentos e cinquenta e nove mil e quatrocentos e vinte e tres reais) O Quadro de Sócios e Administradores(QSA) constante da base de dados do Cadastro Nacional da Pessoa Jurídica (CNPJ) é o seguinte: Para informações relativas à participação no QSA, acessar o E-CAC com certificado digital ou comparecer a uma unidade da RFB. Emitido no dia 19/05/2019 às 18:39 (data e hora de Brasília). Print do CNPJ da Lenovo:

Print do QSA da Lenovo:

Webmotors S/A – CNPJ 03.347.828/0001-09

REPÚBLICA FEDERATIVA DO BRASIL

CADASTRO NACIONAL DA PESSOA JURÍDICANÚMERO DE INSCRIÇÃO

03.347.828/0001-09

MATRIZCOMPROVANTE DE INSCRIÇÃO E DE SITUAÇÃO CADASTRAL DATA DE ABERTURA

18/08/1999NOME EMPRESARIAL

WEBMOTORS S.A.TÍTULO DO ESTABELECIMENTO (NOME DE FANTASIA)

********PORTE

DEMAISCÓDIGO E DESCRIÇÃO DA ATIVIDADE ECONÔMICA PRINCIPAL

63.19-4-00 – Portais, provedores de conteúdo e outros serviços de informação na internetCÓDIGO E DESCRIÇÃO DAS ATIVIDADES ECONÔMICAS SECUNDÁRIAS

63.99-2-00 – Outras atividades de prestação de serviços de informação não especificadas anteriormente

73.11-4-00 – Agências de publicidade

62.09-1-00 – Suporte técnico, manutenção e outros serviços em tecnologia da informação

62.01-5-01 – Desenvolvimento de programas de computador sob encomenda

62.01-5-02 – Web design

82.30-0-01 – Serviços de organização de feiras, congressos, exposições e festas

73.19-0-04 – Consultoria em publicidade

45.12-9-01 – Representantes comerciais e agentes do comércio de veículos automotores

69.11-7-03 – Agente de propriedade industrialCÓDIGO E DESCRIÇÃO DA NATUREZA JURÍDICA

205-4 – Sociedade Anônima FechadaLOGRADOURO

R GOMES DE CARVALHONÚMERO

1996COMPLEMENTO

: 24 ANDAR;CEP

04.547-006BAIRRO/DISTRITO

VILA OLIMPIAMUNICÍPIO

SAO PAULOUF

SPENDEREÇO ELETRÔNICO

[email protected]TELEFONE

(11) 3012-7040

ENTE FEDERATIVO RESPONSÁVEL (EFR)

*****SITUAÇÃO CADASTRAL

ATIVADATA DA SITUAÇÃO CADASTRAL

07/05/2005MOTIVO DE SITUAÇÃO CADASTRAL

SITUAÇÃO ESPECIAL

********DATA DA SITUAÇÃO ESPECIAL

********Aprovado pela Instrução Normativa RFB nº 1.863, de 27 de dezembro de 2018.

Emitido no dia 19/05/2019 às 11:46:22 (data e hora de Brasília). Quadro de Sócios e Administradores – QSA:

Consulta Quadro de Sócios e Administradores – QSA

CNPJ: 03.347.828/0001-09 NOME EMPRESARIAL: WEBMOTORS S.A. CAPITAL SOCIAL: R$ 84.779.520,81 (Oitenta e quatro milhões, setecentos e setenta e nove mil e quinhentos e vinte reais e oitenta e um centavos) O Quadro de Sócios e Administradores(QSA) constante da base de dados do Cadastro Nacional da Pessoa Jurídica (CNPJ) é o seguinte: Para informações relativas à participação no QSA, acessar o E-CAC com certificado digital ou comparecer a uma unidade da RFB. Emitido no dia 19/05/2019 às 11:49 (data e hora de Brasília). Print do CNPJ da Webmotors S/A:

Print do QSA da Webmotors S/A:

Tópico: Vade Mecum – O que é?

O que é Vade Mecum?

Créditos: geckophotos / iStock Vade mecum é, em regra, uma denominação para qualquer tipo de livro de referência de utilização rotineira e que instrui o usuário do livro a realizar determinadas tarefas.

O termo Vade Mecum tem como origem uma expressão do latim que significa “vamos juntos”, “vai comigo” ou “vem comigo”, já que vade significa “Vamos”, “vem” ou “vai” em português, enquanto, que mecum quer dizer “comigo” ou “juntos”.

Para os Operadores do Direito como advogados, juízes, entre outros, o termo sob comento refere-se a um compêndio das obras básicas para serem consultadas com certa praticidade.

O vade mecum pode ser genérico, ou seja, trazendo o texto da Constituição Federal (CF) vigente, os códigos, bem como outras legislações, entretanto, pode ainda ser especializado e compilar as leis de uma certa área do Direito, como, por exemplo, o vade mecum trabalhista ou previdenciário, ou o vade mecum de licitações e contratos, ou para concursos públicos desta área.

Mesmo sendo um trabalho essencialmente ligado ao Direito, este não se encerra neste domínio do saber, sabendo-se existirem vade mecums nos domínios da doutrina social da Igreja, pensamento político, doutrinas de segurança e defesa. Muitos destes trabalhos são conhecidos desde o século XV, sendo que alguns deles têm conhecido constante atualização.

No dias atuais há outros formatos, como os digitais, que têm como exemplo o vade mecum para smartphones que fazem uso dos sistemas operacionais IOS da Apple e Android da Google, o que facilita o trabalho dos estudantes e de outros profissionais que utilizam algum vade mecum.

Pode ser dito ainda que, a área da saúde também possui um vade mecum, no entanto, é mais focado na área de Farmácia, que tem o vade mecum de medicamentos, que nada mais é que uma lista de todos os tipos de remédios, e pode ser utilizado por diversos profissionais como médicos, dentistas, bem como outros profissionais ligados à área da saúde. (Com informações da Wikipedia e Significados.com.br)

Para mais informações sobre Vade Mecum e Wikipedia, clique nos links abaixo:

- https://juristas.com.br/tag/vade-mecum/

- https://juristas.com.br/foruns/search/vade+mecum/

- https://juristas.com.br/?s=vade-mecum

- https://juristas.com.br/tag/wikipedia/

- https://juristas.com.br/foruns/search/wikipedia/

- https://juristas.com.br/?s=wikipedia

- https://juristas.com.br/?=direito

- https://juristas.com.br/tag/direito/

- https://juristas.com.br/foruns/search/direito/

- https://juristas.com.br/?s=direito

Livros Jurídicos – Créditos: RomanNerud / iStock Serasa S/A – CNPJ 62.173.620/0001-80

REPÚBLICA FEDERATIVA DO BRASIL

CADASTRO NACIONAL DA PESSOA JURÍDICANÚMERO DE INSCRIÇÃO

62.173.620/0001-80

MATRIZCOMPROVANTE DE INSCRIÇÃO E DE SITUAÇÃO CADASTRAL DATA DE ABERTURA

19/10/1970NOME EMPRESARIAL

SERASA S.A.TÍTULO DO ESTABELECIMENTO (NOME DE FANTASIA)

********PORTE

DEMAISCÓDIGO E DESCRIÇÃO DA ATIVIDADE ECONÔMICA PRINCIPAL

70.20-4-00 – Atividades de consultoria em gestão empresarial, exceto consultoria técnica específicaCÓDIGO E DESCRIÇÃO DAS ATIVIDADES ECONÔMICAS SECUNDÁRIAS

62.02-3-00 – Desenvolvimento e licenciamento de programas de computador customizáveis

62.09-1-00 – Suporte técnico, manutenção e outros serviços em tecnologia da informação

64.63-8-00 – Outras sociedades de participação, exceto holdings

73.19-0-99 – Outras atividades de publicidade não especificadas anteriormente

74.90-1-04 – Atividades de intermediação e agenciamento de serviços e negócios em geral, exceto imobiliários

77.40-3-00 – Gestão de ativos intangíveis não-financeiros

82.91-1-00 – Atividades de cobranças e informações cadastrais

85.99-6-04 – Treinamento em desenvolvimento profissional e gerencial

63.11-9-00 – Tratamento de dados, provedores de serviços de aplicação e serviços de hospedagem na internetCÓDIGO E DESCRIÇÃO DA NATUREZA JURÍDICA

205-4 – Sociedade Anônima FechadaLOGRADOURO

AL DOS QUINIMURASNÚMERO

187COMPLEMENTO

CEP

04.068-000BAIRRO/DISTRITO

PLANALTO PAULISTAMUNICÍPIO

SAO PAULOUF

SPENDEREÇO ELETRÔNICO

[email protected]TELEFONE

(11) 3003-7372

ENTE FEDERATIVO RESPONSÁVEL (EFR)

*****SITUAÇÃO CADASTRAL

ATIVADATA DA SITUAÇÃO CADASTRAL

03/11/2005MOTIVO DE SITUAÇÃO CADASTRAL

SITUAÇÃO ESPECIAL

********DATA DA SITUAÇÃO ESPECIAL

********Consulta Quadro de Sócios e Administradores – QSA

Consulta Quadro de Sócios e Administradores – QSA

CNPJ: 62.173.620/0001-80 NOME EMPRESARIAL: SERASA S.A. CAPITAL SOCIAL: R$ 174.000.000,00 (Cento e setenta e quatro milhões de reais) O Quadro de Sócios e Administradores(QSA) constante da base de dados do Cadastro Nacional da Pessoa Jurídica (CNPJ) é o seguinte: Para informações relativas à participação no QSA, acessar o E-CAC com certificado digital ou comparecer a uma unidade da RFB. Emitido no dia 18/05/2019 às 18:21 (data e hora de Brasília). Print do CNPJ da Serasa S/A:

Print do QSA da Serasa S/A:

Para mais informações sobre a Serasa S/A, clique nos links abaixo:

Para mais informações sobre a Serasa S/A, clique nos links abaixo:- https://juristas.com.br/tag/Serasa/

- https://juristas.com.br/foruns/search/Serasa/

- https://juristas.com.br/?s=Serasa

- https://www2.juristas.com.br/jurisprudencias/?idx=xab-5ce079a2c183f&juri-search=Serasa&juri-location%5B%5D=stf

- https://www2.juristas.com.br/jurisprudencias/?idx=xab-5ce079a2c183f&juri-search=Serasa&juri-location%5B%5D=stj

Equatorial Energia S/A – CNPJ 03.220.438/0001-73

REPÚBLICA FEDERATIVA DO BRASIL CADASTRO NACIONAL DA PESSOA JURÍDICA

NÚMERO DE INSCRIÇÃO

03.220.438/0001-73

MATRIZCOMPROVANTE DE INSCRIÇÃO E DE SITUAÇÃO CADASTRAL DATA DE ABERTURA

16/06/1999NOME EMPRESARIAL

EQUATORIAL ENERGIA S/ATÍTULO DO ESTABELECIMENTO (NOME DE FANTASIA)

********PORTE

DEMAISCÓDIGO E DESCRIÇÃO DA ATIVIDADE ECONÔMICA PRINCIPAL

64.62-0-00 – Holdings de instituições não-financeirasCÓDIGO E DESCRIÇÃO DAS ATIVIDADES ECONÔMICAS SECUNDÁRIAS

Não informadaCÓDIGO E DESCRIÇÃO DA NATUREZA JURÍDICA

204-6 – Sociedade Anônima AbertaLOGRADOURO

R ALTO CALHAUNÚMERO

100COMPLEMENTO

: loteamento; : quitandinha; QUADRA: SQS; : ALAMEDA A; SALA: 30;CEP

65.071-680BAIRRO/DISTRITO

CALHAUMUNICÍPIO

SAO LUISUF

MAENDEREÇO ELETRÔNICO

TELEFONE

(98) 3217-2220 / (98) 3217-2149

ENTE FEDERATIVO RESPONSÁVEL (EFR)

*****SITUAÇÃO CADASTRAL

ATIVADATA DA SITUAÇÃO CADASTRAL

30/09/2005MOTIVO DE SITUAÇÃO CADASTRAL

SITUAÇÃO ESPECIAL

********DATA DA SITUAÇÃO ESPECIAL

********Aprovado pela Instrução Normativa RFB nº 1.863, de 27 de dezembro de 2018.

Emitido no dia 18/05/2019 às 17:08:25 (data e hora de Brasília). Página: 1/1 Consulta Quadro de Sócios e Administradores – QSA

Consulta Quadro de Sócios e Administradores – QSA

CNPJ: 03.220.438/0001-73 NOME EMPRESARIAL: EQUATORIAL ENERGIA S/A CAPITAL SOCIAL: R$ 2.768.300.679,56 (Dois bilhões, setecentos e sessenta e oito milhões, trezentos mil e seiscentos e setenta e nove reais e cinquenta e seis centavos) O Quadro de Sócios e Administradores(QSA) constante da base de dados do Cadastro Nacional da Pessoa Jurídica (CNPJ) é o seguinte: Para informações relativas à participação no QSA, acessar o E-CAC com certificado digital ou comparecer a uma unidade da RFB. Emitido no dia 18/05/2019 às 14:08 (data e hora de Brasília). Print do CNPJ da Equatorial Energia S/A:

Prints do QSA da Equatorial Energia:

Telefônica Brasil S/A (Vivo) – CNPJ 02.558.157/0001-62

REPÚBLICA FEDERATIVA DO BRASIL

CADASTRO NACIONAL DA PESSOA JURÍDICANÚMERO DE INSCRIÇÃO

02.558.157/0001-62

MATRIZCOMPROVANTE DE INSCRIÇÃO E DE SITUAÇÃO CADASTRAL DATA DE ABERTURA

04/06/1998NOME EMPRESARIAL

TELEFONICA BRASIL S.A.TÍTULO DO ESTABELECIMENTO (NOME DE FANTASIA)

********PORTE

DEMAISCÓDIGO E DESCRIÇÃO DA ATIVIDADE ECONÔMICA PRINCIPAL

61.10-8-01 – Serviços de telefonia fixa comutada – STFCCÓDIGO E DESCRIÇÃO DAS ATIVIDADES ECONÔMICAS SECUNDÁRIAS

61.10-8-03 – Serviços de comunicação multimídia – SCM

61.20-5-01 – Telefonia móvel celular

61.20-5-99 – Serviços de telecomunicações sem fio não especificados anteriormente

47.52-1-00 – Comércio varejista especializado de equipamentos de telefonia e comunicação

77.40-3-00 – Gestão de ativos intangíveis não-financeiros

95.21-5-00 – Reparação e manutenção de equipamentos eletroeletrônicos de uso pessoal e doméstico

42.21-9-04 – Construção de estações e redes de telecomunicações

62.04-0-00 – Consultoria em tecnologia da informação

63.11-9-00 – Tratamento de dados, provedores de serviços de aplicação e serviços de hospedagem na internet

63.99-2-00 – Outras atividades de prestação de serviços de informação não especificadas anteriormente

70.20-4-00 – Atividades de consultoria em gestão empresarial, exceto consultoria técnica específica

82.99-7-99 – Outras atividades de serviços prestados principalmente às empresas não especificadas anteriormente

74.90-1-04 – Atividades de intermediação e agenciamento de serviços e negócios em geral, exceto imobiliários

82.91-1-00 – Atividades de cobranças e informações cadastrais

43.21-5-00 – Instalação e manutenção elétrica

61.90-6-99 – Outras atividades de telecomunicações não especificadas anteriormente

62.09-1-00 – Suporte técnico, manutenção e outros serviços em tecnologia da informação

42.21-9-05 – Manutenção de estações e redes de telecomunicações

63.19-4-00 – Portais, provedores de conteúdo e outros serviços de informação na internet

62.03-1-00 – Desenvolvimento e licenciamento de programas de computador não-customizáveisCÓDIGO E DESCRIÇÃO DA NATUREZA JURÍDICA

204-6 – Sociedade Anônima AbertaLOGRADOURO

AV ENGENHEIRO LUIZ CARLOS BERRININÚMERO

1376COMPLEMENTO

CEP

04.571-936BAIRRO/DISTRITO

CIDADE MONCOESMUNICÍPIO

SAO PAULOUF

SPENDEREÇO ELETRÔNICO

[email protected]TELEFONE

(11) 3430-0000

ENTE FEDERATIVO RESPONSÁVEL (EFR)

*****SITUAÇÃO CADASTRAL

ATIVADATA DA SITUAÇÃO CADASTRAL

30/11/2018MOTIVO DE SITUAÇÃO CADASTRAL

SITUAÇÃO ESPECIAL

********DATA DA SITUAÇÃO ESPECIAL

********Aprovado pela Instrução Normativa RFB nº 1.863, de 27 de dezembro de 2018.

Emitido no dia 18/05/2019 às 11:23:00 (data e hora de Brasília). Página: 1/2 REPÚBLICA FEDERATIVA DO BRASIL

CADASTRO NACIONAL DA PESSOA JURÍDICANÚMERO DE INSCRIÇÃO

02.558.157/0001-62

MATRIZCOMPROVANTE DE INSCRIÇÃO E DE SITUAÇÃO CADASTRAL DATA DE ABERTURA

04/06/1998NOME EMPRESARIAL

TELEFONICA BRASIL S.A.CÓDIGO E DESCRIÇÃO DAS ATIVIDADES ECONÔMICAS SECUNDÁRIAS

33.29-5-99 – Instalação de outros equipamentos não especificados anteriormente

95.11-8-00 – Reparação e manutenção de computadores e de equipamentos periféricos

95.12-6-00 – Reparação e manutenção de equipamentos de comunicação

80.20-0-01 – Atividades de monitoramento de sistemas de segurança eletrônico

33.14-7-10 – Manutenção e reparação de máquinas e equipamentos para uso geral não especificados anteriormente

47.51-2-01 – Comércio varejista especializado de equipamentos e suprimentos de informática

77.39-0-99 – Aluguel de outras máquinas e equipamentos comerciais e industriais não especificados anteriormente, sem operadorCÓDIGO E DESCRIÇÃO DA NATUREZA JURÍDICA

204-6 – Sociedade Anônima AbertaLOGRADOURO

AV ENGENHEIRO LUIZ CARLOS BERRININÚMERO

1376COMPLEMENTO

CEP

04.571-936BAIRRO/DISTRITO

CIDADE MONCOESMUNICÍPIO

SAO PAULOUF

SPENDEREÇO ELETRÔNICO

[email protected]TELEFONE

(11) 3430-0000

ENTE FEDERATIVO RESPONSÁVEL (EFR)

*****SITUAÇÃO CADASTRAL

ATIVADATA DA SITUAÇÃO CADASTRAL

30/11/2018MOTIVO DE SITUAÇÃO CADASTRAL

SITUAÇÃO ESPECIAL

********DATA DA SITUAÇÃO ESPECIAL

********Aprovado pela Instrução Normativa RFB nº 1.863, de 27 de dezembro de 2018.

Emitido no dia 18/05/2019 às 11:23:00 (data e hora de Brasília). Quadro de Sócios e Administrados – QSA:

Consulta Quadro de Sócios e Administradores – QSA

CNPJ: 02.558.157/0001-62 NOME EMPRESARIAL: TELEFONICA BRASIL S.A. CAPITAL SOCIAL: R$ 63.571.415.865,09 (Sessenta e tres bilhões, quinhentos e setenta e um milhões, quatrocentos e quinze mil e oitocentos e sessenta e cinco reais e nove centavos) O Quadro de Sócios e Administradores(QSA) constante da base de dados do Cadastro Nacional da Pessoa Jurídica (CNPJ) é o seguinte: Para informações relativas à participação no QSA, acessar o E-CAC com certificado digital ou comparecer a uma unidade da RFB. Emitido no dia 18/05/2019 às 11:26 (data e hora de Brasília). Prints do CNPJ da Vivo:

Print do QSA da Vivo:

Para mais informações sobre a Vivo, clique nos links abaixo:

Atacadão Rio do Peixe – CNPJ 09.135.930/0001-27

REPÚBLICA FEDERATIVA DO BRASIL

CADASTRO NACIONAL DA PESSOA JURÍDICANÚMERO DE INSCRIÇÃO

09.135.930/0001-27

MATRIZCOMPROVANTE DE INSCRIÇÃO E DE SITUAÇÃO CADASTRAL DATA DE ABERTURA

31/07/1985NOME EMPRESARIAL

ATACADAO DE ESTIVAS E CEREAIS RIO DO PEIXE LTDATÍTULO DO ESTABELECIMENTO (NOME DE FANTASIA)

ATACADAO CENTRALPORTE

DEMAISCÓDIGO E DESCRIÇÃO DA ATIVIDADE ECONÔMICA PRINCIPAL

46.91-5-00 – Comércio atacadista de mercadorias em geral, com predominância de produtos alimentíciosCÓDIGO E DESCRIÇÃO DAS ATIVIDADES ECONÔMICAS SECUNDÁRIAS

49.30-2-02 – Transporte rodoviário de carga, exceto produtos perigosos e mudanças, intermunicipal, interestadual e internacional

47.29-6-99 – Comércio varejista de produtos alimentícios em geral ou especializado em produtos alimentícios não especificados anteriormenteCÓDIGO E DESCRIÇÃO DA NATUREZA JURÍDICA

206-2 – Sociedade Empresária LimitadaLOGRADOURO

AV JORNALISTA ASSIS CHATEAUBRIANDNÚMERO

245COMPLEMENTO

BLOCO D SALA 01CEP

58.414-060BAIRRO/DISTRITO

LIBERDADEMUNICÍPIO

CAMPINA GRANDEUF

PBENDEREÇO ELETRÔNICO

[email protected]TELEFONE

(81) 3721-2363 / (81) 9950-8222

ENTE FEDERATIVO RESPONSÁVEL (EFR)

*****SITUAÇÃO CADASTRAL

ATIVADATA DA SITUAÇÃO CADASTRAL

28/06/2018MOTIVO DE SITUAÇÃO CADASTRAL

SITUAÇÃO ESPECIAL

********DATA DA SITUAÇÃO ESPECIAL

********Aprovado pela Instrução Normativa RFB nº 1.863, de 27 de dezembro de 2018.

Emitido no dia 18/05/2019 às 10:57:14 (data e hora de Brasília). Consulta Quadro de Sócios e Administradores – QSA

Consulta Quadro de Sócios e Administradores – QSA

CNPJ: 09.135.930/0001-27 NOME EMPRESARIAL: ATACADAO DE ESTIVAS E CEREAIS RIO DO PEIXE LTDA CAPITAL SOCIAL: O Quadro de Sócios e Administradores(QSA) constante da base de dados do Cadastro Nacional da Pessoa Jurídica (CNPJ) é o seguinte: Para informações relativas à participação no QSA, acessar o E-CAC com certificado digital ou comparecer a uma unidade da RFB. Emitido no dia 18/05/2019 às 11:04 (data e hora de Brasília). Print do CNPJ do Atacadão Rio do Peixe:

Print do QSA do Atacadão Rio do Peixe:

Print do QSA do Atacadão Rio do Peixe:

Créditos: Natnan Srisuwan | iStock Cabe aos próprios trabalhadores verificar as condições de segurança e providenciar equipamentos

Contratante não tem responsabilidade em acidente fatal envolvendo autônomo. O entendimento é da 3ª Turma do Tribunal Regional do Trabalho do Paraná (TRT9). Com a decisão, a corte negou pagamento de indenização aos familiares de pintor autônomo.

Leia a notícia completa: https://juristas.com.br/2019/05/17/contratante-responsabilidade-acidente-autonomo/

Servidor Público – Créditos: Avosb / iStock TRF1 manteve sentença de primeiro grau

Dificuldades orçamentárias não dispensa a União de quitar débito em relação a servidor público. O entendimento unânime é da 1ª Turma do Tribunal Regional Federal da 1ª Região (TRF1).

Leia a notícia completa: https://juristas.com.br/2019/05/17/dificuldades-orcamentarias-uniao-divida-servidor-publico/

Créditos: Joa_Souza | iStock Não é devido pedir indenização quando a autarquia suspende, retarda ou indefere a previdência

Indeferir ou demorar para conceder benefício previdenciário não gera dano moral. Exceção feita se houver propósito deliberado de prejudicar o beneficiário. O entendimento é da 2ª Turma do Tribunal Regional Federal da 1ª Região (TRF1).

Leia a notícia completa: https://juristas.com.br/2019/05/17/indeferir-demorar-conceder-beneficio-previdenciario-dano-moral/

Créditos: Casper1774 Studio / Shutterstock.com Empregado recebeu pena de 27 anos de prisão por crimes contra a liberdade sexual

Condenação criminal de funcionário autoriza justa causa se não couber mais recurso. O entendimento é da 9ª Turma do Tribunal Regional do Trabalho da 3ª Região (TRT-3).

Leia a notícia completa: https://juristas.com.br/2019/05/17/condenacao-funcionario-justa-causa/

Crédito: Tinnakorn Jorruang | iStock TRT-10 negou pedido do DF para descontar IPVA de valor obtido com o leilão do veículo

Créditos trabalhistas se sobrepõem a créditos tributários. O entendimento unânime é da Terceira Turma do Tribunal Regional do Trabalho da 10ª Região (TRT-10).

Leia a notícia completa: https://juristas.com.br/2019/05/17/creditos-trabalhistas-sobrepoem-tributarios/

Créditos: FabrikaCr | iStock OAB-RS ajuizou mandando de segurança coletivo contra legislação de Porto Alegre (RS)

É inconstitucional lei municipal sobre regime de tributação de sociedades de advogados. O entendimento é do Plenário do Supremo Tribunal Federal (STF). A matéria foi analisada com repercussão geral reconhecida.

Leia a notícia completa aqui: https://juristas.com.br/2019/05/17/inconstitucional-lei-municipal-tributacao-sociedades-advogados/

Créditos: Rostislav_Sedlacek | iStock Ao não exigir seguro de seus colaboradores, empresa responde por igual omissão do parceiro

Empresas de viagens de carro por aplicativo devem indenizar motoristas que tiverem o veículo roubado em serviço. Foi o que decidiu neste mês a 5ª Vara Cível de São Paulo ao julgar o caso de um condutor que, além de ter o veículo levado por assaltantes, só encontrou seu carro já em situação de perda total, após os criminosos se envolverem em um acidente.

Leia a notícia completa: https://juristas.com.br/2019/05/17/aplicativo-indenizar-motorista-carro-roubado/

OI S/A – Em Recuperação Judicial – CNPJ 76.535.764/0001-43

REPÚBLICA FEDERATIVA DO BRASIL

CADASTRO NACIONAL DA PESSOA JURÍDICANÚMERO DE INSCRIÇÃO

76.535.764/0001-43

MATRIZCOMPROVANTE DE INSCRIÇÃO E DE SITUAÇÃO CADASTRAL DATA DE ABERTURA

26/09/1966NOME EMPRESARIAL

OI S.A. – EM RECUPERACAO JUDICIALTÍTULO DO ESTABELECIMENTO (NOME DE FANTASIA)

OIPORTE

DEMAISCÓDIGO E DESCRIÇÃO DA ATIVIDADE ECONÔMICA PRINCIPAL

61.10-8-01 – Serviços de telefonia fixa comutada – STFCCÓDIGO E DESCRIÇÃO DAS ATIVIDADES ECONÔMICAS SECUNDÁRIAS

42.21-9-04 – Construção de estações e redes de telecomunicações

42.21-9-05 – Manutenção de estações e redes de telecomunicações

95.12-6-00 – Reparação e manutenção de equipamentos de comunicaçãoCÓDIGO E DESCRIÇÃO DA NATUREZA JURÍDICA

204-6 – Sociedade Anônima AbertaLOGRADOURO

R DO LAVRADIONÚMERO

71COMPLEMENTO

ANDAR 2CEP

20.230-070BAIRRO/DISTRITO

CENTROMUNICÍPIO

RIO DE JANEIROUF

RJENDEREÇO ELETRÔNICO TELEFONE

(21) 3131-3589 / (21) 3131-3100

ENTE FEDERATIVO RESPONSÁVEL (EFR)

*****SITUAÇÃO CADASTRAL

ATIVADATA DA SITUAÇÃO CADASTRAL

03/11/2005MOTIVO DE SITUAÇÃO CADASTRAL SITUAÇÃO ESPECIAL

RECUPERACAO JUDICIALDATA DA SITUAÇÃO ESPECIAL

29/06/2016Aprovado pela Instrução Normativa RFB nº 1.863, de 27 de dezembro de 2018.

Emitido no dia 17/05/2019 às 13:10:14 (data e hora de Brasília). Página: 1/1 Quadro de Sócios e Administradores – QSA

Consulta Quadro de Sócios e Administradores – QSA

CNPJ: 76.535.764/0001-43 NOME EMPRESARIAL: OI S.A. – EM RECUPERACAO JUDICIAL CAPITAL SOCIAL: R$ 32.038.471.375,00 (Trinta e dois bilhões, trinta e oito milhões, quatrocentos e setenta e um mil e trezentos e setenta e cinco reais) O Quadro de Sócios e Administradores(QSA) constante da base de dados do Cadastro Nacional da Pessoa Jurídica (CNPJ) é o seguinte: Para informações relativas à participação no QSA, acessar o E-CAC com certificado digital ou comparecer a uma unidade da RFB. Emitido no dia 17/05/2019 às 13:15 (data e hora de Brasília). Print do CNPJ da OI S/A – Em Recuperação Judicial:

Para mais informações sobre a OI S/A, acesse os links abaixo:

Tópico: BB Conta Fácil Microempreendedor

BB Conta Fácil Microempreendedor

Logo do Banco do Brasil A BB Conta Fácil Microempreendedor é uma solução diferenciada no mercado financeiro, totalmente digital, que permite um fluxo de abertura de conta simplificado pelo celular para você empresário.

Sem necessidade de ir à agência, você realiza os procedimentos de envio de documentos, faz o cadastro, escolhe sua agência, tudo pelo próprio aplicativo do BB, e ainda adquire a solução CIELO Mobile com leitor para a realização de suas vendas por meio do cartão, nas funções débito ou crédito, além de receber o seu cartão Ourocard para transações no comércio em geral na função débito.

É isso mesmo, ser #maisquedigital é oferecer uma modalidade de conta de pagamento adequada às suas necessidades, que dispõe também do Débito Automático para a realização de pagamentos, como o Documento de Arrecadação do Simples Nacional – DAS-MEI.

Quem pode abrir conta pelo celular no BB?

A solução está disponível para o Microempreendedor Individual (MEI) domiciliado no Brasil e com data de constituição superior a 90 dias para não cliente (esse tempo é dispensado para cliente BB PF), sendo uma conta com controle de movimentação mensal (saldo e soma de aportes) de R$ 10.000,00.

A movimentação da Conta Fácil pode ser feita, além do celular, nos terminais eletrônicos do BB, pelo Gerenciador Financeiro e nas redes de correspondentes.

Diferenciais da Solução

Existem duas franquias de serviços feitas na medida para o seu negócio, que contemplam as seguintes vantagens: adesão ao serviço de mensagens SMS; emissão do 1º cartão e transações ilimitadas nos canais mobile e web, tais como saldos, extratos, pagamentos e transferências entre contas do BB. (Fonte: Banco do Brasil)

Saiba mais assistindo o vídeo abaixo sobre o Aplicativo do Banco do Brasil para MEI:

Para outras informações sobre o Banco do Brasil, clique nos links abaixo:

- https://juristas.com.br/tag/banco-do-brasil/

- https://juristas.com.br/foruns/search/banco+do+brasil/

- https://juristas.com.br/?s=banco-do-brasil

- https://www2.juristas.com.br/jurisprudencias/?idx=xab-5cdec4249afed&juri-search=banco+do+brasil&juri-location%5B%5D=stf

- https://www2.juristas.com.br/jurisprudencias/?idx=xab-5cdec4249afed&juri-search=banco+do+brasil&juri-location%5B%5D=stj

Banco do Brasil – CNPJ 00.000.000/0001-91

REPÚBLICA FEDERATIVA DO BRASIL

CADASTRO NACIONAL DA PESSOA JURÍDICANÚMERO DE INSCRIÇÃO

00.000.000/0001-91

MATRIZCOMPROVANTE DE INSCRIÇÃO E DE SITUAÇÃO CADASTRAL DATA DE ABERTURA

01/08/1966NOME EMPRESARIAL

BANCO DO BRASIL SATÍTULO DO ESTABELECIMENTO (NOME DE FANTASIA)

DIRECAO GERALPORTE

DEMAISCÓDIGO E DESCRIÇÃO DA ATIVIDADE ECONÔMICA PRINCIPAL

64.22-1-00 – Bancos múltiplos, com carteira comercialCÓDIGO E DESCRIÇÃO DAS ATIVIDADES ECONÔMICAS SECUNDÁRIAS

64.99-9-99 – Outras atividades de serviços financeiros não especificadas anteriormenteCÓDIGO E DESCRIÇÃO DA NATUREZA JURÍDICA

203-8 – Sociedade de Economia MistaLOGRADOURO

Q SAUN QUADRA 5 LOTE B TORRES I, II E IIINÚMERO

SNCOMPLEMENTO

ANDAR 1 A 16 SALA 101 A 1601 ANDAR 1 A 16 SALA 101 A 1601 ANDAR 1 A 16 SALA 101 A 1601CEP

70.040-912BAIRRO/DISTRITO

ASA NORTEMUNICÍPIO

BRASILIAUF

DFENDEREÇO ELETRÔNICO

[email protected]TELEFONE

(61) 3493-9002

ENTE FEDERATIVO RESPONSÁVEL (EFR)

UNIÃOSITUAÇÃO CADASTRAL

ATIVADATA DA SITUAÇÃO CADASTRAL

03/11/2005MOTIVO DE SITUAÇÃO CADASTRAL

SITUAÇÃO ESPECIAL

********DATA DA SITUAÇÃO ESPECIAL

********Aprovado pela Instrução Normativa RFB nº 1.863, de 27 de dezembro de 2018.

Emitido no dia 16/05/2019 às 23:55:00 (data e hora de Brasília). Página: 1/1 Consulta Quadro de Sócios e Administradores – QSA

CNPJ: 00.000.000/0001-91 NOME EMPRESARIAL: BANCO DO BRASIL SA CAPITAL SOCIAL: R$ 60.000.000.000,00 (Sessenta bilhões de reais) O Quadro de Sócios e Administradores(QSA) constante da base de dados do Cadastro Nacional da Pessoa Jurídica (CNPJ) é o seguinte: Para informações relativas à participação no QSA, acessar o E-CAC com certificado digital ou comparecer a uma unidade da RFB. Emitido no dia 17/05/2019 às 08:27 (data e hora de Brasília). Print do CNPJ do Banco do Brasil (BB):

CVC Brasil Operadora e Agência de Viagens S.A – CNPJ 10.760.260/0001-19

A CVC Brasil Operadora e Agência de Viagens S.A. é uma sociedade por ações de capital aberto, inscrita no Cadastro Nacional de Pessoa Jurídica (CNPJ) sob o nº 10.760.260/0001-19, com sede na Rua das Figueiras, 501, 8º andar, Bairro Jardim, Cidade de Santo André, Estado de São Paulo, CEP 09080-370.

REPÚBLICA FEDERATIVA DO BRASIL CADASTRO NACIONAL DA PESSOA JURÍDICA

NÚMERO DE INSCRIÇÃO

10.760.260/0001-19

MATRIZCOMPROVANTE DE INSCRIÇÃO E DE SITUAÇÃO CADASTRAL DATA DE ABERTURA

09/04/2009NOME EMPRESARIAL

CVC BRASIL OPERADORA E AGENCIA DE VIAGENS S.A.TÍTULO DO ESTABELECIMENTO (NOME DE FANTASIA)

********PORTE

DEMAISCÓDIGO E DESCRIÇÃO DA ATIVIDADE ECONÔMICA PRINCIPAL

79.11-2-00 – Agências de viagensCÓDIGO E DESCRIÇÃO DAS ATIVIDADES ECONÔMICAS SECUNDÁRIAS

79.12-1-00 – Operadores turísticos

79.90-2-00 – Serviços de reservas e outros serviços de turismo não especificados anteriormente

66.19-3-02 – Correspondentes de instituições financeiras

66.19-3-99 – Outras atividades auxiliares dos serviços financeiros não especificadas anteriormente

82.30-0-01 – Serviços de organização de feiras, congressos, exposições e festasCÓDIGO E DESCRIÇÃO DA NATUREZA JURÍDICA

204-6 – Sociedade Anônima AbertaLOGRADOURO

R DAS FIGUEIRASNÚMERO

501COMPLEMENTO

ANDAR 8CEP

09.080-370BAIRRO/DISTRITO

JARDIMMUNICÍPIO

SANTO ANDREUF

SPENDEREÇO ELETRÔNICO

[email protected]TELEFONE

(11) 2191-1000 / (11) 2123-2100

ENTE FEDERATIVO RESPONSÁVEL (EFR)

*****SITUAÇÃO CADASTRAL

ATIVADATA DA SITUAÇÃO CADASTRAL

09/04/2009MOTIVO DE SITUAÇÃO CADASTRAL

SITUAÇÃO ESPECIAL

********DATA DA SITUAÇÃO ESPECIAL

********Aprovado pela Instrução Normativa RFB nº 1.863, de 27 de dezembro de 2018.

Emitido no dia 16/05/2019 às 19:43:12 (data e hora de Brasília). Consulta Quadro de Sócios e Administradores – QSA

CNPJ: 10.760.260/0001-19 NOME EMPRESARIAL: CVC BRASIL OPERADORA E AGENCIA DE VIAGENS S.A. CAPITAL SOCIAL: R$ 534.508.364,12 (Quinhentos e trinta e quatro milhões, quinhentos e oito mil e trezentos e sessenta e quatro reais e doze centavos) O Quadro de Sócios e Administradores(QSA) constante da base de dados do Cadastro Nacional da Pessoa Jurídica (CNPJ) é o seguinte: Para informações relativas à participação no QSA, acessar o E-CAC com certificado digital ou comparecer a uma unidade da RFB. Emitido no dia 16/05/2019 às 19:44 (data e hora de Brasília). Print do CNPJ da CVC:

Print do QSA da CVC:

Print do QSA da CVC:

Saiba mais sobre a CVC, clicando nos links abaixo:

- https://juristas.com.br/tag/CVC/

- https://juristas.com.br/foruns/search/CVC/

- https://juristas.com.br/?s=CVC

- https://www2.juristas.com.br/jurisprudencias/?idx=xab-5cdde9c74dabf&juri-search=cvc&juri-location%5B%5D=stj

- https://www2.juristas.com.br/jurisprudencias/?idx=xab-5cdde9c74dabf&juri-search=cvc&juri-location%5B%5D=stf